��Դ�ڻ�����̿�۸�����(3)

����������̿��Ӧ���㣬ѹ�ƽ�̿�۸�

����2013��3����������̿���²���һֱ����3910��֣�8�µ���ͬ�����ٸߴ�10.9%��3����������̿�����ۼ�ͬ������һֱ����7%�����������Ƹ������ո���̿��������������ֹ9��22�գ���̿�ۿڿ��ͻ����300��֣�Ϊ��ʷ���ˮƽ����治��������������λ���У���ʾ�˽�̿��Ӧ����ĸ�֣���Ȼ�����ڴֲָ������ٽϿ죬�Խ�̿�������һ��֧�ţ�һ���ֲ���������ת�����ͻ�ܿ촫�ݵ��Խ�̿�������ڹ�Ӧ�������Ѿ���Ϊ���ɵı����£���̿����һ��ת������̿�۸������ٶȾͱȽϿ졣

����ͼ19 ��̿���²����뵱��ͬ�� ������Դ��wind

����ͼ20 ��̿�����ۼ�ͬ�� ������Դ��wind

����ͼ21 ��̿��Ҫ�ۿڿ�� ������Դ��wind

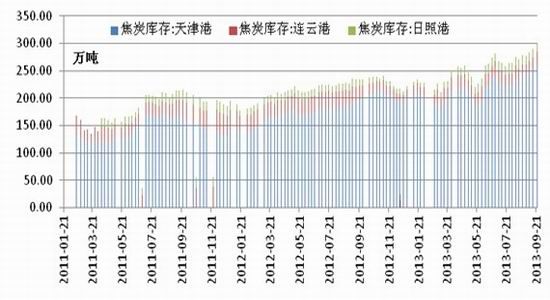

������ֹ9��22�գ����ڴ����ֳ���̿�����������Ѿ�������14�죬�ﵽ��ʷ�м�ˮƽ��˵���ֳ��Ľ�̿�����Ѿ�������ɣ������ڶԽ�̿���������������ޣ������������Ƹּ۸��������������̿�۸ֽ�ǿ�����ı����¡�8�·���������ú�ۿڿ��Ҳ��������800���ˮƽ����ζ�Ž�ú��Ӧ�������ţ�����Խ�̿���ڹ�Ӧ�����ϴ���Լ��֮�����ص��ע��ú�ۿڿ�棬����Ϊ��ú����ͳ�����ݵĿ��ŶȲ����ߣ�һ��������Ϊͳ���ѶȽϴ���һ���潹ú���������dz����ѣ���Ҫ����ҵһ��Ͷ���ͺ���ͣ������ˣ��ӽ�ú�ۿڿ�����ָ����ܲ������ú����Ĺ��������

����ͼ22 ���ڴ����ֳ���̿ƽ������������ ������Դ��wind

����ͼ23 ������Ҫ�ۿڽ�ú��� ������Դ��wind

�����ۺ����Ϸ������ڽ�ú������ɡ���̿��Ӧ���㡢��̿�ͽ�ú�ۿڿ�治���������ֳ����������������������£��ֲļ۸����к��״�������̿�۸���δ�������¸ֲļ۸�������е��жϣ�������Ϊ��̿�ڻ��۸��ٶȴ�������Ķ����Ѿ����������п������ߵ͡�

�����塢��������

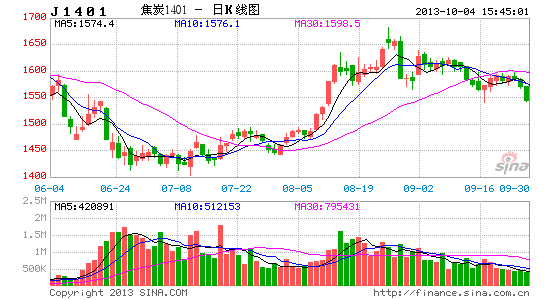

������̿1401��Լ�۸���8��26���µ�������һֱû��ͻ�����������ߣ�����֮��ķ���Ҳû����û8��28�յij����ߣ�˵����ͷ�Ϲ��������������������ǰ�ڸߵ㸽�������ͷ�硣�����������գ��۸���20�վ��ߵ�ѹ��֮�����У���9��25����27����ɵ�K����̬������Ҳ�����˻ص��ļ�������Ҫ��֧��Ϊ�ڻƽ�ָ��ߺ�60�վ��߸�����1540Ԫ/�֣�������ƣ���һ����Ҫ��֧���������ؿ�1500Ԫ/�ָ�������ϻ�������жϣ�δ�����ܽ�̿�۸�����ĸ��ʽϴ�֮���Բ��dz����������Ҫ����Ϊ�����ȣ��й����û��ڷ������г�Ԥ�ڲ������ر𱯹ۣ���Σ��г���δ�������»�����ʩͶ�ʵ����Ȼ����ڷ��磬��ͷ����óȻ���֣���ͷҲ�����������ˣ��ٴΣ��й�����ϵͳ���ڲ����ᱬ��ϵͳ�Է��ա�

����ͼ24 ��������̿1401��Լ�۸����� ������Դ��wind

��������������Ͷ�ʲ���

����δ�������£��й����ز��г����ֻ���ĸ��ʽϴ����Ƹֲĵ������й��߲����ڵ������ýṹ���������������Ļ�����ʩͶ�����Ȳ���̫�Ըֲ����������������ޡ��ֲָ�����λ���У��ֲļ۸�����ѹ�����ɽϴ�̿�������ٽϴۿڿ�治����������Ӧ�������š����ڶԸֲļ۸�������е��жϣ�������Ϊ֮���ܽ�̿�۸��Ŀ����Խϵͣ����Ҽ�ʹ���ַ������߶�Ҳ�dz����ޡ���̿1401��Լ�۸�һֱû��ͻ�ƶ��ڵ����������ߣ�δ�����ܼ��������ĸ��ʽϴ��п��ܵ���1500Ԫ/�֣�������ز��г�����Ͽ죬���ų�����1403Ԫ/��ǰ�ڵ͵�Ŀ����ԡ�

���������ϣ���1550��1650Ԫ/���������գ�ͻ��ǰ��ƽ̨1630Ԫ/�ֵ�ѹ��λ��ֹ���볡����λ������30%��50%������ʹ�ɱ�������1600Ԫ/�ָ�������������ջ��з����Ļ�����̿������ҵ������߽��б�ֵ����������ɱ�����1550Ԫ/�֣���1550Ԫ/��֮�϶����Խ����������ڱ�ֵ��

������Դ�ڻ���ҵƷ�Ŷ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���