��Դ�ڻ�����̿�۸�����(2)

����3������ҵ������7�������й����÷����Ķ���֮һ

����7������������й�PMI�ٷ�PMI������������ҵ����ֵ����ҵ�õ���������Ҳ��ʾ�й����ó���һ�������ȼ�������ҵ�ĸ���һ����������ŷԪ������������ҵ���ն��й�����ҵ��һ��������Ӱ�죬��һ��������Ϊ�й������е�Ԥ�ڲ��ָı�����ҵ�ı���Ԥ�ڣ���������Գ���ԭ���Ϻ��м��Ʒ�������һ��֧�š�2002���й�����ó����֮֯���й�����ҵPMIָ������Ҫ������PMIָ�����ָ߶�һ���ԡ�

����ͼ11 �й�����ҵPMIָ�� ������Դ��wind

����ͼ12 ������Ҫ������PMIָ�� ������Դ��wind

�������⣬PPI����Ҳ��ʾȫ����Ҫ��ԴƷ�۸���зdz��ߵ�һ���ԡ�

����ͼ13 ������Ҫ����PPI���� ������Դ��wind

����4��С��й����÷����������ޣ������Բ����ֹ�

����ͨ�������ķ��������ǿ��Եõ����������Ľ��ۣ����ȣ�7�·��������й����÷�����Ҫ��������ҵ����(�м��Ʒ�IJ������ӣ�������Ԥ�ڸ��Ƶ��µĴ�����ӣ������ǹ�������ҵ���յ��µij�������)�ͻ�����ʩͶ�ʵķ�������Σ���������ʩͶ�������⣬����ҵ�����ز��̶��ʲ�Ͷ�����ٻ�������2�·��������»����ƣ����Һ�����Ԫ��ǰ����Ťת���ٴΣ�δ�������»�����ʩͶ�����ȶ��й��������ٷ����ij����Ժ����ȷdz��ؼ������Ҹ���������������Ŀ���ܵ���˵�������л������Ȳ�����Ҳ���ս������벻����������֡��ط�����ծ�������δ�����ı����£�δ���������й��������ٷ��������ȷdz����ޣ����ҳ�����Ҳ�����ֹۡ�����֮�����ǻ�û���ҵ������������Ļ�����ʩ����Ͷ��������������Եľ�������������

�������Ӻ�۾��ò�����������̿���ֲ�������������нϺø��ƣ����ŷԪ������������ҵ���ռӿ죬��ô�й�����ҵҲ���ܵ���ǿ��������ͽ���������Ӵ������ʩ����Ͷ�����ȵĿ����ԣ���˶Խ�̿�ֲĵ������Ϊ������

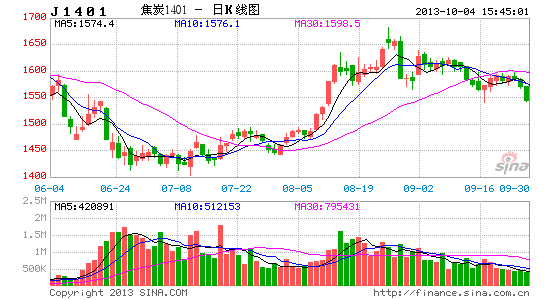

���������ֲָ�����λ���У����ڶԽ�̿��֧�ţ�֮�����ƽ�̿�۸�

����2013��3��15�գ��й���Ҫ���иֲĿ��ﵽ��ʷ���ֵ��Ϊ2245��֣�֮��ֲĿ����ֻ������䡣�����ڿ���������У����Ƹ��ڻ��������Ȼ����ٷ���֮���ٻ���Ĺ��̡������۸�û�г������ԵĹ�ϵ������ζ��Ҫô���ͳ�����ݲ�ȷ��Ҫô�����������Ƹּ۸���ԭ������������仯����2012��11�����Ƹ��ڻ��۸����������Ǹ���������Ϊ����Ԥ�ں�����Ԥ���Ƕ��ڲ�������Ҫԭ���磬2012�����2013����ij����2013��7�������������е������Ƹּ۸�����Ҫ��������ÿ�����Ƹּ۸�Ļ��������Ƕ�Ԥ�������������������

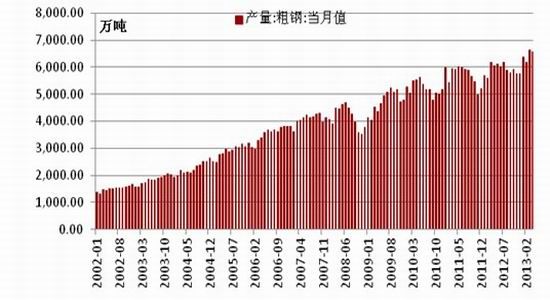

����2013��3���������й��ֲָ�������ֵ��������6460��֣�8�·��ۼ�ͬ�����ٸߴ�7.8%���ۺϿ����������3�������Ĵָָ߲����ֲ�ȥ��������Ƹ��ڻ��۸����ߵ͵���Ҫԭ���ǵ�������ҵȥ����ʮ�����ѣ�һ��������Ϊ�漰���ط��ľ�ҵ��˰�����⣬�ط��������и�����ҵ��Ը������ȥ���ܣ���һ������Ӫ��ҵҲ��Ը���������������������ҵ��������Ϊδ�������´ֲָ������ɽϸߣ�ά����6500�������ˮƽ�Ǵ�����¼�����Խ�̿�۸��Ӱ���ǽ�Ϊ���ӵģ�һ����ֲָ����ϸߣ��Խ�̿ʵ��������еĽ�ǿ���������ã���һ����ֲָ����ϸߣ���������������ƿռ����ޣ��ֲļ۸����н�����ѹ���ֳ�����ռ䣬�Ӷ�ѹ�ƽ�̿�۸�Ϊ���ܵĽ���ǣ�Ŀǰ�Խ�̿�۸����һ����֧�ţ�֮�������ϴ���������á�

����ͼ14 �й��ֲָ�������ֵ ������Դ��wind

����ͼ15 �й��ֲָ�������ͬ�����ۼ�ͬ�� ������Դ��wind

����ͼ16 �й���Ҫ���иֲĿ�� ������Դ��wind

������϶Է��ز�ҵ������ҵ�ͻ�����ʩ����Ͷ�ʵķ�����δ�������¸��п��ܳ����ݱ�����ǣ����ȣ����ز��г��Ļ���ͻ�����ʩ����Ͷ���������ӿռ����ޣ��ֲ����������䣬�ڴֲָ������Լ��ٵ�����£��ֲĿ�滺��������Ȼ�ָָ߲����Ϳ��������һ��ѹ�ֲļ۸�ʹ�ò�����ҵ���𣬲��ò���������ʱ��ʼ���ƽ�̿��������������ѹ�ͽ�̿�۸��ҽ�̿�ڻ��۸��п����ȶ�����Ԥ��������Ӧ����Ȼ���й������»���������߲������ȣ������Ӵ������ʩͶ�����ȣ��ֲ�������Ժ�ת���ֲļ۸�����������̿�۸����С�

������Ϊ���ڵأ�����߲����ͼ���ڵ������ýṹ���䱳������ǰ���Դ�������ܹ�ʣ����ҵ����Ȼ�������ܹ�ʣ���Եĸ�����ҵ���ڸ�����ҵ�����������ı����£�ֻ�������۸�����ǿ�Ƽ���������ҵ����Դ��������ҵ�������ζ��һ�����Ƹּ۸�ķ������ǽ����������ڱ�ֵ�Ļ��ᣬҲ�ǽ�̿��ҵ�����������ڱ�ֵ�Ļ��ᡣ�����Ƴ�һ����ģ�ľ��ô̼���Ŀ���DZ��־�ҵ������£��Ӵ�������ýṹ�ʹٽ����øĸ���������Ȳ��ܹ�ʣ����ҵ�����������������ڳ��ڣ���̿�۸��Ŀռ�Ҳ�dz����ޡ�

�������⣬����ë���ʴ��ڵ�λ��������ζ�Ÿֲļ۸����и����״�������̿�۸��д����Ե���ɽ�ֳ���¯������������90%���£���2012���й��ֳ����������ʵ���72%����ʾ���й�������ҵ���ܹ�ʣ�ĸ�֡�

����ͼ17 �й�������ҵ����ë���� ������Դ��wind

����ͼ18 ��ɽ�ֳ���¯������ ������Դ��wind

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���