国际期货:油脂低位运行 关注能否筑底成功(3)

第三部分 国内供需情况分析

一、 新作大豆即将上市,豆油供应或增

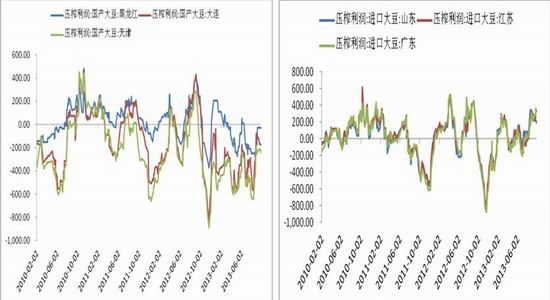

根据我们的统计,目前国产大豆和进口大豆的压榨利润持续好转;国产大豆方面,尽管目前压榨利润依然为负值,但是已经距离盈亏点不远;进口大豆方面,目前进口大豆压榨利润大概维持在200元/吨左右,部分地区高达350元/吨,整体利润走势良好。后期随着新作大豆上市,油厂开机率有望维持在50%以上以维持国内强劲的豆粕需求,届时豆油的供应量将会相应增多,目前国内整体豆油商业库存大概维持在100万吨附近,对去库存提出了新的考验。

图3-1:国产大豆压榨利润走势图: 图3-2:进口大豆压榨利润走势图:

资料来源:wind、中期研究院

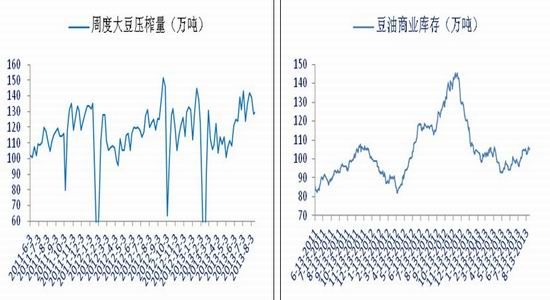

图3-3:国内油厂周度大豆压榨量: 图3-4:豆油港口库存情况:

资料来源:wind、中期研究院

二、 棕榈油同比库存压力依然较大,但库存处于消化之中

从国内棕榈油市场看,我国棕榈油港口库存自从5月份创下了新高以来就呈现逐渐下降趋势,截至9月24日,国内主要港口棕榈油库存在106万吨左右,较5月份减少45万吨;其中广州港超过32万吨,天津港约31.9万吨,张家港26万吨,日照港约6.7万吨;去库存效果比较明显。

但从整体来看,目前棕榈油库存较近几年同期相比依然较高,豆油的商业库存量大概维持在100万吨,棕榈油库存大概维持在106万吨左右。我们认为油脂的高库存利空因素已经在近2年里对棕榈油价格产生了持续的影响,整体价格对库存利空已经消化得差不多,后期库存消化的程度将对行情的走势产生重要的作用。

图3-5:08年来棕榈油月度库存情况: 图3-6:国内棕榈油港口库存情况:

资料来源:wind、中期研究院

三、 国内外价差严重倒挂为期价带来支撑

国家质检总局2012年先后下发《关于进一步加强进口食用植物油检验监管的通知》和《关于进口散装食用植物油运输工具要求的公告》,以保障国内食用油安全,这两项政策都将于2013年1月1日起实施。事实上,长期以来我国进口的食用级别棕榈油在酸价这一指标上并没有达到国家标准,这一政策的实施将对2013年国内进口棕榈油量构成直接影响。

由于中国贸易商赶在今年1月新的质检措施实施前大幅提高了棕榈油进口量,导致港口库存不断攀升。据悉,去年11、12月份国内棕榈油进口量分别为65.4万吨和70.4万吨,远高于去年同期水平,导致我国棕榈油港口库存在去年升破100万吨。

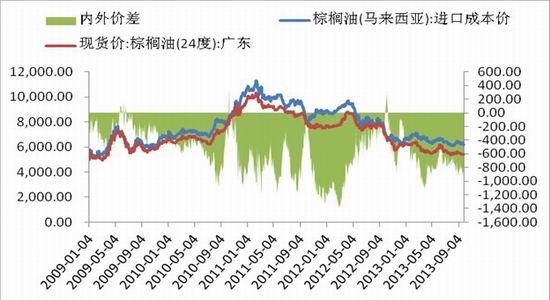

库存高企导致国内棕榈油现货价格持续走低,国内24度棕榈油从2013年1月份的7850元/吨降至九月份的5550元/吨,下降幅度为29.3%,内外价格倒挂幅度持续扩大。而国内外棕榈油价格严重倒挂,将会在一定程度上放缓棕榈油进口,缓解国内库存压力,对国内棕榈油价格形成一定支撑作用。

图3-7:棕榈油内外价差分析:

资料来源:wind、中期研究院

四、 棕榈油融资需求浅析

目前国内棕榈油价格期现倒挂严重,但是每月依然维持有40―50万吨的月度进口量,按照一般常理来说,这明显是不能持续的。导致这种情况的主要原因是棕榈油的贸易融资需求促使了进口棕榈油的持续到港。目前,在贸易融资方面,主要的融资商为:惠嘉、昌华、聚龙、侨建等。融资商为加快变现寻求高回报投资,一般以低于市场价在港口销售,对供求关系产生了破坏。但是这种低价的销售也不是无条件的,这根融资商低价销售棕榈油后资金的投资收益率有关;到港棕榈油销售价格越低,融资商的亏损会越大,要求货物变现后资金的投资收益率也就越高;一般来说,到港后贴水1000元/吨左右,融资商需要所投项目的收益率达到15%,这个也是目前融资商大概能够承受的贴水范围。因此,目前现货价格大概维持在6300元/吨,贴水1000元/吨后,价格大致维持在5300元/吨,据此,期货盘有可能会在5300元/吨受到比较强的支撑。而从近期的价格走势来看,也恰恰是印证了这一点。

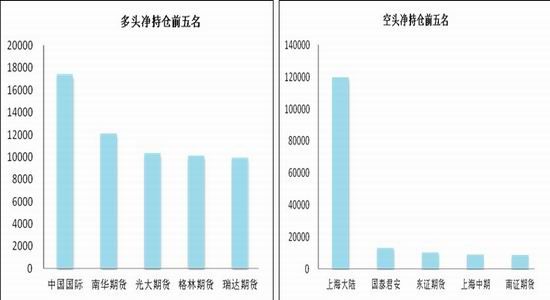

五、 连棕榈前20名多空主力持仓相对均衡,空方略微占优

从持仓上来看,连棕榈前五名多空持仓分歧较大。前五名多头持仓相对均衡,大概维持在1万手上方;空头前五名持仓集中度很高,主要集中席位大陆期货空单高达12万手,其他四个席位持仓大概维持在1万手附近。从前五名净持仓来看,空头量相对占优势。

从前20名持仓对比来看,多空持仓力量相对均衡。多头前20名净持仓为120938手,空头前20名净持仓为167653手,空方略微占优。

图3-8:P1401多头前五名净持仓情况: 图3-9:P1401空头前五名净持仓情况:

资料来源:wind、中期研究院

图3-10:P1401前20名多空席位净持仓情况:

| 多头净持仓 | 空头净持仓 | ||

| 会员名称 | 净单量(手) | 会员名称 | 净单量(手) |

| 中国国际 | 17357 | 上海大陆 | 119495 |

| 南华期货 | 12089 | 国泰君安 | 13023 |

| 光大期货 | 10316 | 东证期货 | 10297 |

| 格林期货 | 10113 | 上海中期 | 8930 |

| 瑞达期货 | 9924 | 南证期货 | 8777 |

| 成都倍特 | 9621 | 申银万国[微博] | 8424 |

| 广发期货 | 9463 | 中证期货 | 7989 |

| 宏源期货 | 9211 | 华泰长城 | 7637 |

| 一德期货 | 9013 | 鲁证期货 | 6793 |

| 中粮期货 | 8789 | 弘业期货 | 5175 |

| 浙商期货 | 8146 | 万达期货 | 3622 |

| 中银国际 | 7394 | 美尔雅期货 | 3602 |

| 摩根大通 | 5097 | 银河期货 | 2647 |

| 宝城期货 | 4009 | 新湖期货 | 2358 |

| 国投期货 | 2776 | 海通期货[微博] | 421 |

| 永安期货 | 2299 | 永安期货 | -2299 |

| 海通期货 | -421 | 国投期货 | -2776 |

| 银河期货 | -2647 | 中粮期货 | -8789 |

| 万达期货 | -3622 | 光大期货 | -10316 |

| 中证期货 | -7989 | 中国国际 | -17357 |

| 前20名多头净持仓 | 120938 | 前20名空头净持仓 | 167653 |

第四部分 后市展望及操作建议

展望后市,我们认为,目前主产国马来西亚和印度尼西亚产量有望再度创出新高,而且,在接下来的9―11月份,正值马来西亚增产的高峰期,后期棕榈油产量增加的压力将会较大。在目前出口情况较为良好的情况下,马来西亚的库存依然处于相对合理的水平,加上近期的关税政策依然对出口有利,所以后期库存的变动要视出口的情况来定,但是不排除库存会有季节性回升的压力。

外盘方面,美豆经历了为时1个月的旱灾,产量无疑会受到影响。另外,市场普遍预计9月30日晚季度库存报告中,大豆库存或触及低点,这对于油脂价格而言会有相应的提振。

国内方面,库存依然是对价格最大的利空;加上后期美豆到港,豆油库存压力或将再度抬头;而长期的内外倒挂,让棕榈油在5300附近遭遇了较强的支撑,5300或将成为短期内,行情走势的关键点位。

操作上,我们认为市场是两面性的,无论是站在多空哪个阵营,并无必然的对错,要视建仓的价格来定;因此,我们在建议上也给出了多空双方的策略。

对于空方而言,我们认为,从周线和月线来看,目前棕榈油整体技术走势依然偏空,空头趋势有效,建议5850元/吨以上建立的空头头寸可以继续持有,关注重要关口5300的拉锯情况;当价格反弹至5600――5620区间,可以尝试止盈离场。

对于多头投资者,目前价格在5400附近维持拉锯,显示目前价位分歧依然较大,可以尝试在5390――5400附近建立多头,关注第一目标位5600,第二目标位5850;当价格跌破5300时可以尝试考虑止损。

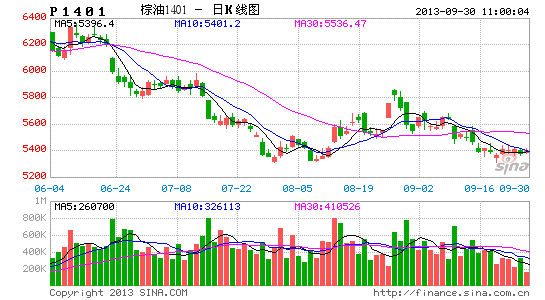

图4-1:P1401合约技术分析:

资料来源:文华财经、中期研究院

中国国际期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。