国际期货:油脂低位运行 关注能否筑底成功(2)

六、 食用需求稳定,生物柴油需求依然是亮点

根据我们的统计,在油脂的人均消费量方面,欧盟及美国为52公斤每年和54公斤/每年,印度为12公斤/每年,世界平均水平为22公斤/每年,中国为18公斤/每年;一般来说,食用需求都是作为一种比较稳定的需求,表现相对比较刚性;虽然在经济走弱的时候,食用消费会出现相应程度的放缓,但是相较工业消费的变动率依然较小。预计随着时间的推移,中国的人均油脂消费量将逐渐达到25公斤/每年的水平,棕榈油的作为油脂的食用需求还在稳步提升。

图1-10:全球棕榈油工业和食用消费量走势图:

资料来源:wind、中期研究院

工业需求方面,自从08年经济危机以来,油脂的工业需求依然经历着后危机时代的增长放缓。但目前从几个主要的消费国和进口国来看,中国经济已经有逐步走出低谷的迹象,欧洲方面近期各项经济数据继续向好,印度股指在经历了前期东南亚股市下跌后已经修复跌幅,后期这三个主要进口地区的经济好转无疑会对棕榈油的工业消费起到带动作用。

图1-11:全球棕榈油消费分布情况: 图1-12:全球棕榈油进口分布情况:

资料来源:wind、中期研究院

另外,作为棕榈油工业需求重要部分的生物柴油依然是拉动棕榈工业消费的亮点。在2012年以来,棕榈油与布伦特原油价格依然维持高位价差,这使得棕油加工成生物柴油的价格优势非常明显;事实上,从今年的数据来看,马来西亚1-8月份棕油用于生柴加工的确成为了去库存过程中的亮点,1-8月生物柴油出口量达到11.4万吨,而去年全年才3万吨。

图1-13:全球棕榈油工业和食用消费量走势图:

资料来源:wind、中期研究院

第二部分 美豆情况分析

一、 美豆天气升水炒作或未完结

在过去的半个多月的时间里,主产区持续高温,且降雨量偏少,影响了大豆的开花和结荚。在9月上旬,干旱范围仍然有扩大,且主产区伊利诺伊、爱荷华、印第安纳等地干旱程度加深。

不过进入9月中旬稍晚时段,美国中西部地区逐渐出现持续的降水,一定程度上缓解了前期的旱情;但是我们认为,过去干旱对作物产生的影响或许已经形成,后期降雨对优良率的提振程度或将有限。

另外,由于今年大豆播种较往年晚半个月至一个月的时间,种植期的延后,意味着收割期也将有所推迟,部分大豆或在11月份左右才可收割,届时不能排除早霜影响产量的可能。因此,美豆天气炒作短期内难言完结,建议继续关注美豆上市前的天气演变。

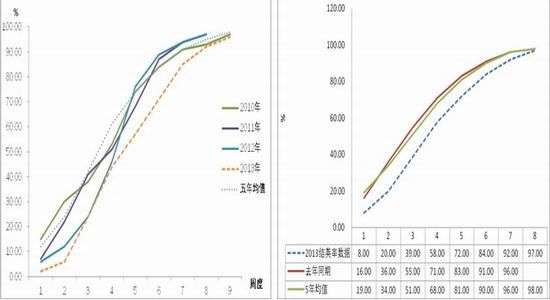

图2-1:NOAA 9月16―20日降雨展望: 图2-2:美豆2013年优良率数据:

资料来源:wind、中期研究院

图2-3:美豆播种进度数据: 图2-4:美豆2013结荚率与去年同期和五年均值对比:

资料来源:wind、中期研究院

二、 USDA季度库存报告或提振油脂走势

USDA将于9月30日晚公布美豆的季度库存报告;本次的季度库存报告是新豆上市前的最后一次季度报告,季度报告所显示的库存数据,无疑是对美豆整个2012/13年度一个供需情况的总结,因此,9月季度报告的出炉往往也会给市场带来比较大的波动。根据今年3月份和6月份的季度库存报告,整体美豆库存还是走下跌通道,6月季度报告的库存是1.71亿蒲式耳,而6月季度报告公布之后,美豆遭遇了为时一个月左右的干旱,市场普遍预计,大豆库存或触及多年低点,大概跌至1.24亿蒲式耳,这对于油脂价格无疑是一个提振。

图2-5:棕榈油内外价差分析:

资料来源:wind、中期研究院

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。