东证期货:巨大基差支持豆粕抵抗季节压力(3)

三、豆粕市场未来的机遇和挑战

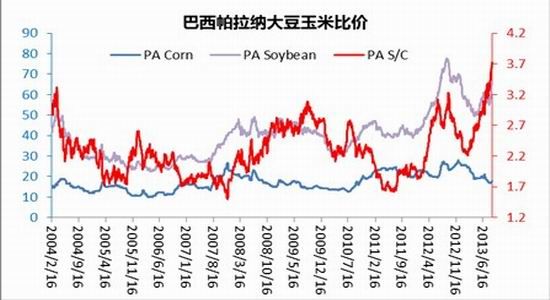

由于美国大豆/玉米比价迅速反弹,加之巴西雷亚尔的贬值,新年度巴西大豆的种植面积增加幅度将会比较明显,结合相关的机构预计看,我们按照当前巴西大豆玉米比价情况判断,预计一季玉米面积下降20%左右,二季玉米面积继续增加,一季玉米转向主要是大豆。

来源:东证期货农产品中心

市场的另外一个挑战或者变数就在于国储的拍卖和轮换,目前中国大豆到港量在6月份开始全面提速,1-8月大豆到港量累计较去年同期增长2%左右,根据中国未来4个月的装船和订货情况,预计全年大豆到货在6200-6300万吨之间,较去年同期增长8%左右。

| 2014 | 2013 | 2012 | |

| 1月 | 434 | 482 | |

| 2月 | 283 | 368 | |

| 3月 | 343 | 439 | |

| 4月 | 381 | 496 | |

| 5月 | 528 | 583 | |

| 6月 | 798 | 601 | |

| 7月 | 723 | 531 | |

| 8月 | 578 | 470 | |

| 9月 | 500 | 431 | |

| 10月 | 360 | 394 | |

| 11月 | 600 | 469 | |

| 12月 | 700 | 547 | |

| 合计 | 6228 | 5811 |

来源:东证期货农产品中心

中国的国储将会继续发挥蓄水池的作用,从2012年度开始,中国国储大豆已经开始转变为净投放的状态,我们看到近几年国储大豆的收储和论出情况如下:

来源:东证期货农产品中心

今年以来拍卖5次,累计成交128.7万吨,绝大部分将进入压榨领域,如果按照这种拍卖的趋势今年投放市场的拍卖量将达到200-300万吨,这将影响中国未来的进口量的走势,以及中国6900万吨的进口量能否完成。

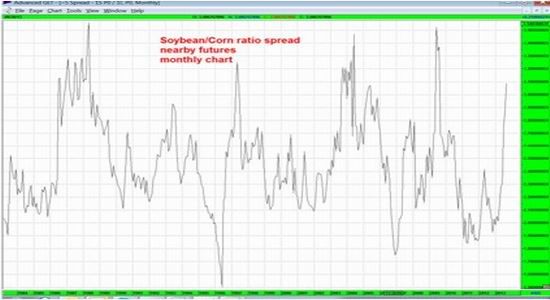

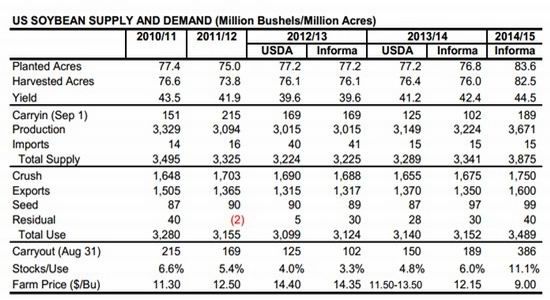

而由于美国的大豆玉米比价走至历史高位,大豆玉米种植面积在明年初将会有一定的转向,美国知名机构Informa公司预测,2014年美国大豆种植面积将会增加680万英亩,而根据该种植面积,对农业部2014/15年度的平衡表预估如下。

来源:Informa

从2014/15年美国大豆的平衡表看,由于种植面积的增加致使美国大豆供给恢复性增加,结转库存也有望增加至3.8亿蒲以上水平,库存消费比迅速调高至11%,期价的低位目标看至10美金以下,因此从远期市场来看还是存在很大的挑战。

来源:Informa

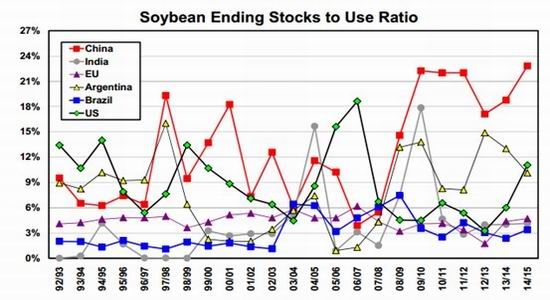

而结合明年南美的种植面积同样增加的情况下,由于南美币值贬值的影响,南美将会吸引更多的出口需求,因此从库存消费比将呈现美国以及中国增加明显,南美库存增加不多的状况,这将给美国大豆价格形成额外的压力,因此今年年底豆粕的操作建议由多翻空。

来源:Informa

四、国内豆粕的操作建议

短期来看,豆粕此轮上涨的势头并未扭转,强劲的国内需求仍然会给豆粕价格继续带来支撑,此次美国农业部数据公布后,价格的短暂回调给投资者提供逢低买入建仓的机会,从未来的进口大豆到港量的时间布局来看,中国的现货偏紧格局会维持到10月中旬,因此我们短期内维持豆粕的强势观点。

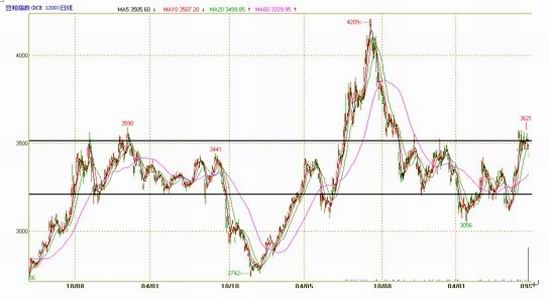

从长期走势来看,国内连豆粕指数目前处于前一波大行情启动前的宽幅震荡区间中,四季度走势仍需密切关注9、10月美国是否会出现早霜等天气问题对美豆的后期生长和收割造成一定影响,以及南美地区的新作大豆种植面积情况是否符合市场预期来判断趋势性走势。

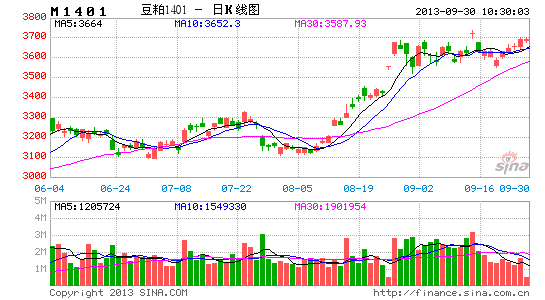

来源:东证期货研究所,文华财经

而在美盘回调至1250-1280美分一线开始建仓国内豆粕1月多单,也就是国内豆粕在3600元/吨以下分批买入。

由于南美远期种植面积有增加的预期,且美国新年度的种植面积有扩张的可能,因此豆粕买1抛5的套利机会。

东证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。