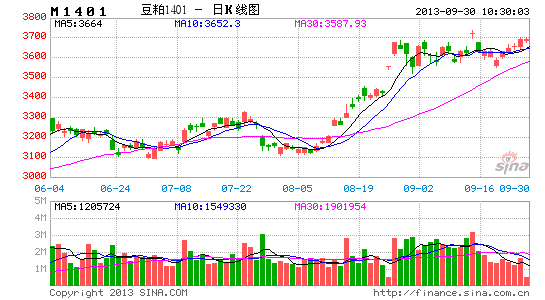

东证期货:巨大基差支持豆粕抵抗季节压力(2)

而来自中国的豆粕销售需求保持旺盛格局,由于养殖存栏的居高不下,以及杂粕、小麦价格走高带来的用量下滑都支持豆粕需求量继续保持3-5%的温和增长。

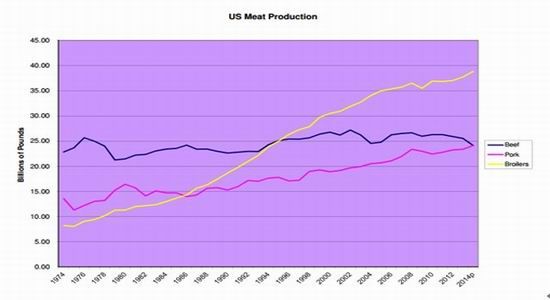

再来看下美国本土的消费情况,首先目前看美国的肉价依然处在高位,玉米价格的回落将会刺激存栏的增长,从肉制品产量看鸡肉的增长十分明显,猪肉的产量也在上升通道中。

来源:美国农业部

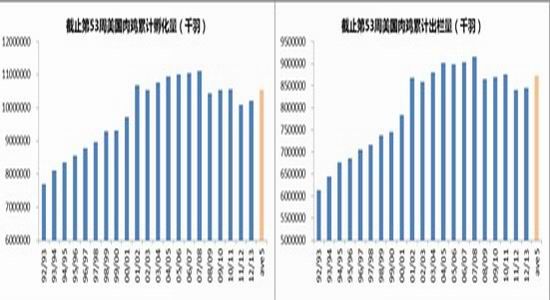

肉鸡蛋孵化量单周同比增加4.6%,上周同比4.7%,连续4周保持5%增幅。年度累计同比增加1.3%;肉鸡出栏量(Chicks Placed)单周同比增加1.1%,累计同比增加0.5%。12/13年度肉鸡孵化累计年比1.3%增幅,加权到能量谷物增加0.4%,对蛋白需求的贡献也在0.5%左右。

来源:美国农业部

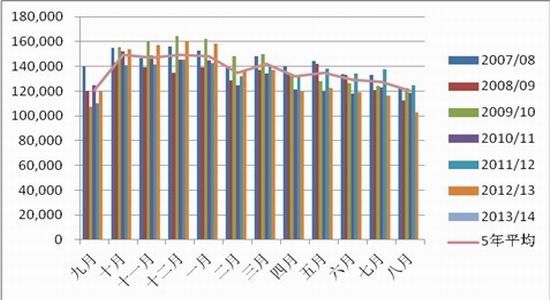

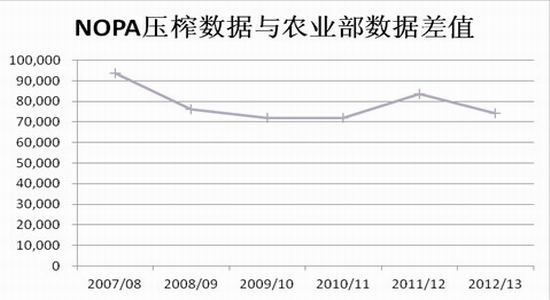

从NOPA的压榨数据看,2012/13年度已经结束,从预计值看完成本年度的16.85亿蒲的压榨量问题不大,甚至从以往的规律看有超过该预期的可能。而下年度美国压榨的需求看本土需求依然比较刚性,豆粕出口市场将会存在一定的变数可能呈现前快后慢的格局。

来源:NOPA

来源:NOPA

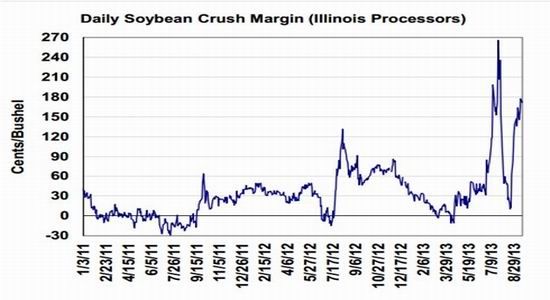

而2013/14年度尚未开始,不过从目前美国中西部工厂的压榨利润来看,目前仍维持在170美分以上,处于近3年来的季节性高点,对于9月份的压榨量来看将会持续8月份的余威继续处于高位,对于美国大豆的压榨乐观仍将维持。

来源:Informa

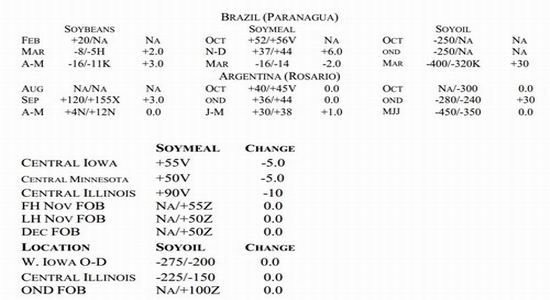

目前从最新的美国以及南美的豆粕出口报价来看,南美远期的报价优势十分明显这对于美国豆粕的出口将会产生一定的压力,因此未来美国的压榨可能会有一定的下调。

来源:TENCO

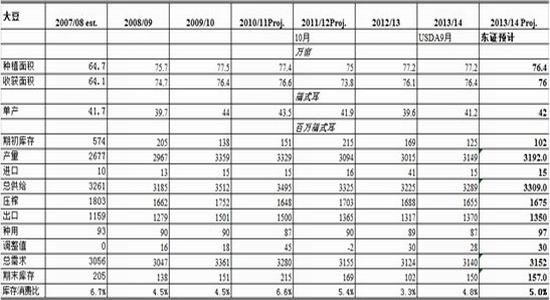

因此我们对于美国大豆的平衡表预估如下:

来源:美国农业部&东证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。