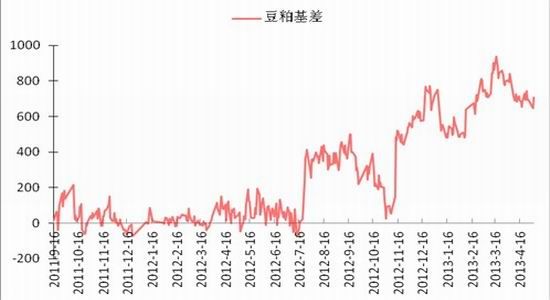

东证期货:巨大基差支持豆粕抵抗季节压力

一、美盘季节性压力依然存在

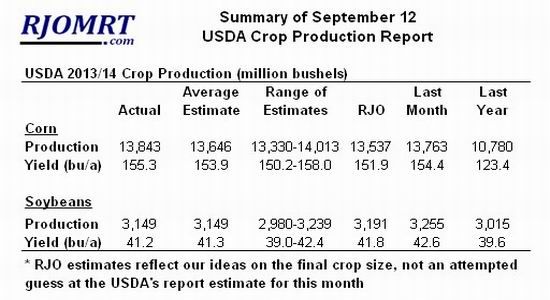

9月12日美国农业部公布最新的月度供需报告,显示美国大豆产量将为31.49亿蒲,低于美国农业部8月预估的32.55亿蒲式耳,也低于市场平均水平(区间29.8-32.4亿蒲)(见上表),致使美盘当天大幅拉升。由于9月USDA 采用五年平均结荚重量计算产量将使亩产预测并非最终水平,近期优良率走稳会影响预测并且收割初期单产值得关注,而目前美国大豆已经开始落叶收割,截至9月22日收割已经进行了3%,美国大豆优良率稳定至50%,高于去年的35%,因此我们预计大豆最终单产会维持在42蒲式耳/英亩左右甚至会更高,这给10月份之后的美盘带来一定的变数,也令市场存在一定下跌的压力。

来源:RJO

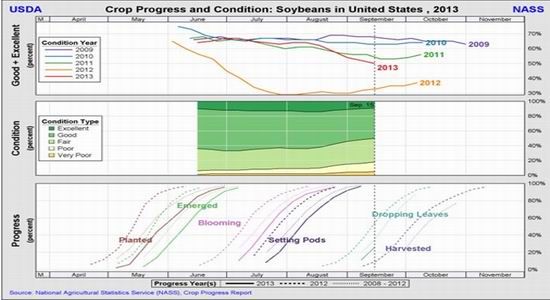

最新的美国大豆作物生长报告显示,截至9月22日,美豆落叶率为26%,落后于去年54%和五年均值的35%。去年这个时候美豆已收获10%左右,而今年仅为3%左右。

来源:美国农业部

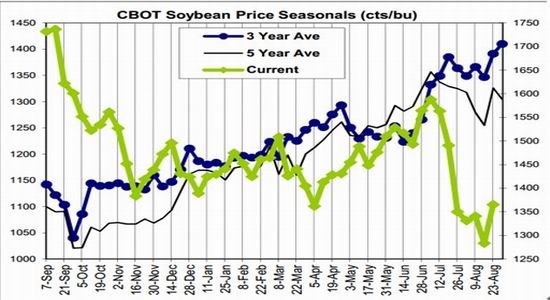

再从美豆的季节性来看目前市场存在的回调风险,从最近3年以及5年的季节性来看,在9月底10月初往往是季节性下跌的概率较大。但从去年看大豆单产逆转后季节性下跌的时间稍长,但在11月中下旬触底盘整之后还是在年初有所走高。

来源:东证期货研究所

二、美国的出口需求较为乐观

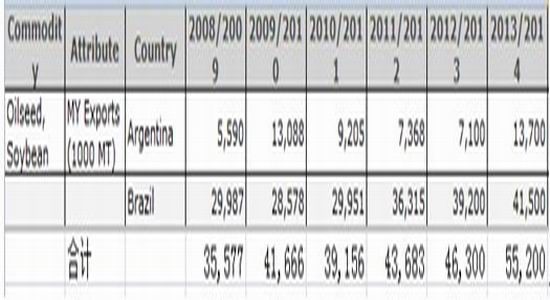

美国农业部预计南美大豆出口总量在2013/14年度在5520万吨水平,而目前即将完成的2012/13年度预计出口量达到4630万吨,而该年度两国大豆总产量为1.315亿吨,目前巴西出口潜力开始衰减,预计从9月份开始该国对外装船将降至350万吨左右,而阿根廷方面却迟迟不见出口加速,如果该国货币年底加速贬值可能会加速阿根廷的最后出口,目前巴西已经销售陈豆85%,新豆25%,巴西雷亚尔贬值将带来巴西出口竞争力和种植竞争力的双重提升。

来源:美国农业部

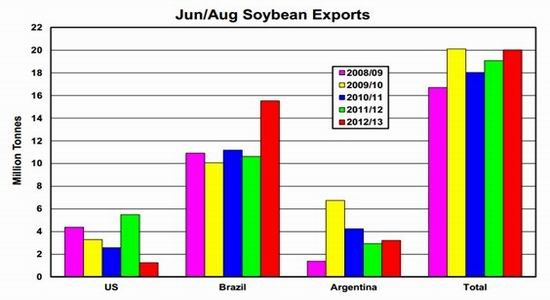

而在6-8月这个季度,巴西依然是大豆出口的主力,达到1550万吨的水平,去年同期仅为1060万吨。阿根廷出口为320万吨,去年同期为290万吨。

来源:Informa

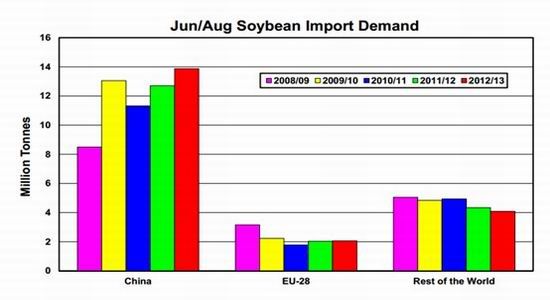

而从需求角度看,中国在6-8月进口增长明显,进口量达到1390万吨,而去年同期仅为1270万吨。欧盟以及其他国家需求相对稳定进口量较去年持平或略有下降。

来源:Informa

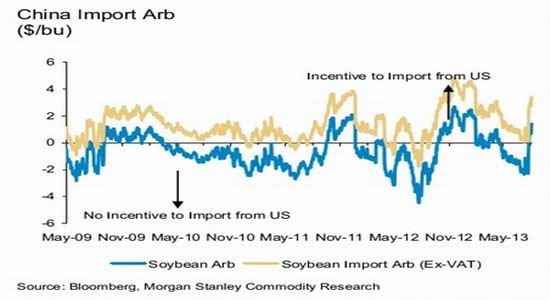

从目前近月船期的大豆价格来看,美豆的竞争力还是要好于同等船期的南美大豆。

来源:摩根士丹利

截至9月12日,目前美豆新豆已经累计销售2288万吨,新年度已经完成61%的销售目标,新豆每周只要销售33万吨即可轻松完成农业部3729万吨的目标。而且目前美国陈豆已经累计装船3624万吨,超过美农业部出口目标3579万吨的水平,因此陈豆库存可能将会继续下调,出口目标从目前看也不会下调太多的可能。

来源:美国农业部

并且我们也在关注近月中国的压榨利润走势情况,目前看由于9、10月份大豆到货偏少造成压榨利润迅速走高,也造成了中国市场的现货高升水的状态。

来源:摩根士丹利