国际期货:收储政策预期向好 连豆续涨可期

内容提要:

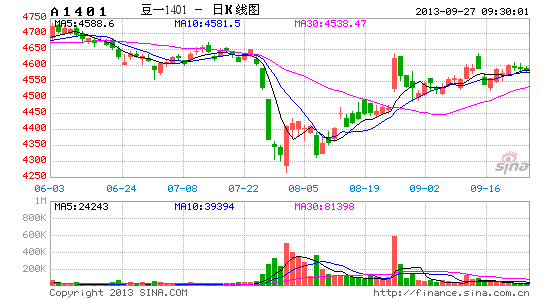

1、连豆9月震荡上行,美豆冲高回落。回顾9月份国产大豆行情,东北产区大豆处大豆生长至成熟阶段,市场主要以消化旧粮为主,供应相对偏紧,从而对价格构成支撑。另外,国储大豆拍卖成交成交情况向好,显示目前市场需求依然较好,这也对9月份豆一上行带来利好。

2、国产大豆收储政策预期向好。由于近几年国产大豆种植面积出现了比较大幅度的下滑,因此,国家在近几年的临时大豆收购价也做了比较大幅度的提高,2011年的收储价为4000元/吨,2012年为4600元/吨,市场对今年的收储价普遍有比较高的预期。

3、国储拍卖成情况显示市场需求向好。中央储备系统已经于8月8日通过公开竞拍的方式投放储备豆,与刚开始拍卖时的清淡相比,进入8月末9月初,企业参与竞拍的热开始逐渐。从8月29日和9月5日的拍卖结果来看,成交率一度达到100%,显示市场需求正逐步提振,油厂利润向好,开机意愿提高。

4、下半年养殖效益依然看好,豆粕饲用需求刚性。从近几年的数据来看,基本上年后的生猪存栏量都会维持在一定的相对高位,这对于国内豆粕的饲用需求也是一个刚性支撑。价格方面,猪肉价格自6月份开始上涨,养殖效益不断增加,补栏的启动拉动仔猪需求增加,大豆压榨需求也将从中受益。

5、美豆天气升水炒作或未完结。由于今年大豆播种较往年晚半个月至一个月的时间,种植期的延后,意味着收割期也将有所推迟,部分大豆或在11月份左右才可收割,届时不能排除早霜影响产量的可能。因此,美豆天气炒作短期内难言完结,建议继续关注美豆上市前的天气演变。

6、进口大豆成本上升带动豆价水涨船高。根据估算,从第二季度7月份开始,进口南美大豆成本普遍较低,5月和9月船期分别在下滑至4200元以下,港口三季度的大豆分销价格降普遍下降。但是随着8月份以来美豆的大幅上涨,进口价格水涨船高,大豆进口价格已经重回4400――4500区间。这对于大豆价格也是一个支撑。

第一部分 连豆9月震荡上行

一、 连豆9月震荡上行,美豆冲高回落

回顾9月份国产大豆行情,东北产区大豆处大豆生长至成熟阶段,市场主要以消化旧粮为主,供应相对偏紧,从而对价格构成支撑。另外,国储大豆拍卖成交成交情况向好,显示目前市场需求依然较好,这也对9月份豆一上行带来利好。目前黑龙江中西部地区新粮零星上市,粮点挂牌收购价格集中在4600元/吨附近,价格大致维持在去年收储价附近,市场预期本年度收储价格有可能进一步提高,也是助推豆一价格9月上行至4600附近。

图1-1: 连豆期货收盘价走势图:

资料来源:wind、中期研究院

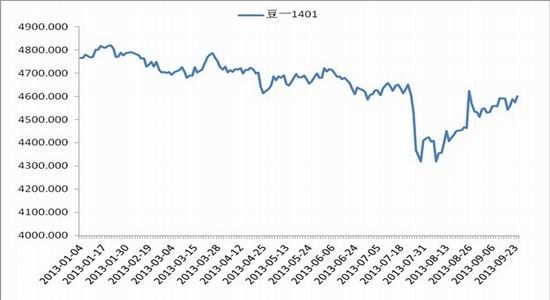

二、 大豆现货市场持稳

近期,由于国家临储大豆拍卖的影响,主产区现货价格受到了相应的压力。但后期随着整体压榨需求回升,临储大豆拍卖成交率逐渐提高,现货价格逐渐止跌,维持平稳走势。加上目前东北粮源主要以消化旧作粮源为主,粮农惜售心理较强,价格表现相对抗跌。

图1-2: 国产大豆现货走势图:

资料来源:wind、中期研究院

第二部分 国内基本面分析

一、 国产大豆收储政策预期向好

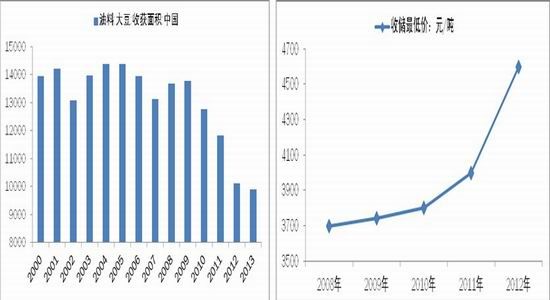

由于近几年来,大豆玉米之间的种植效益出现了比较明显的分化;以大豆来说,大豆的种植成本大概维持在270元/亩,创造的亩产收益大概是330元/亩,而玉米的话种植成本大概是373元/亩,较大豆有小幅提高,但是亩净收益能实现大概1000元/亩左右。

大豆的种植成本高,但是单产却并没有玉米来得高,整体成本收益比较玉米要低得多,豆农种豆的积极性不断降低,转种玉米的比例不断提高,导致国内大豆种植面积在近几年出现了比较明显的下降。

图2-1:国内大豆、玉米种植受益对比图:

| 种植收益及成本对比 (元/亩) | ||

| 玉米 | 大豆 | |

| 亩净收益 | 620 | 330 |

| 单产 | 1000 | 260 |

| 成本 | 373 | 270 |

| 种子 | 54 | 29 |

| 肥料 | 117 | 73 |

| 农药 | 15 | 16 |

| 机耕 | 102 | 88 |

| 农膜 | 70 | - |

| 水费 | 30 | 47 |

| 人工 | 39 | 23 |

图2-2:国内大豆播种面积: 图2-3:国内大豆临时收购价格:

资料来源:wind、中期研究院

由于近几年国产大豆种植面积出现了比较大幅度的下滑,因此,为了提高豆农种植积极性,稳定国内大豆种植面积,国家在近几年的临时大豆收购价也做了比较大幅度的提高,2011年的收储价为4000元/吨,2012年为4600元/吨;因此,今年在种植面积再度缩减的情况下,市场对今年的收储价普遍有比较高的预期。

二、 国储拍卖成情况显示市场需求向好

中央储备系统已经于8月8日通过公开竞拍的方式投放储备豆,与刚开始拍卖时的清淡相比,进入8月末9月初,企业参与竞拍的热开始逐渐。从8月29日和9月5日的拍卖结果来看,成交率一度达到100%,显示市场需求正逐步提振,油厂利润向好,开机意愿提高。

图2-4:国产大豆压榨利润走势图:

资料来源:wind、中期研究院

另外,目前新季作物尚未上市,现阶段,黑龙江产区流通渠道的大豆货源所剩无几,部分仍握有少量豆源的农户和贸易商仍在退市观望惜售中,对大豆现货价格也带来支撑。

图2-5:国储大豆竞拍成交情况:

| 河北拍卖区 | 计划拍卖量 | 实际成交量 | 成交率 | 成交均价 |

| 2013/9/5 | 3360 | 3360 | 100% | 4276 |

| 吉林拍卖区 | 计划拍卖量 | 实际成交量 | 成交率 | 成交均价 |

| 2013/8/29 | 23667 | 23387 | 98.82% | 4045 |

| 2013/9/5 | 51675 | 2884 | 5.58% | 3938 |

| 内蒙古拍卖区 | 计划拍卖量 | 实际成交量 | 成交率 | 成交均价 |

| 2013/8/29 | 164424 | 68491 | 41.66% | 3928 |

| 2013/9/5 | 115048 | 78967 | 68.64% | 3961 |

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。