国贸期货:需求趋于放缓 焦煤下行压力不减(2)

二、行业基本面:需求趋于放缓,价格继续承压

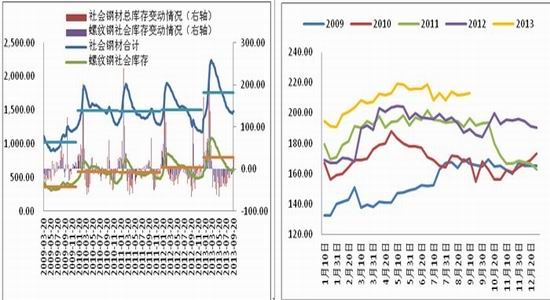

(1) 囤货周期逐步开启,需求或将弱于往年

第三季度钢材市场在宏观经济转暖之下,整体前两个月价格走高,第二季度的去库存进程延续,但是速度放缓,随着去库存接近尾声,钢材市场价格于9月初开始回落,随之9月13日当周库存开始出现回升,传统的囤货周期将逐步开启,第四季度整体有望呈现震荡走强的趋势,但是在资金面偏紧、宏观经济以及政策上仍有打压价格的因素存在之下,尤其是在这两年经历囤货后即面临库存跌价损失的情况下,贸易商囤货的积极性也将难以调动起来。那么今年囤货周期的行情将弱于往年,价格的上行高度将受到制约,面临承压下行风险增加,焦煤焦炭则将联动受压。

图表十三: 钢材社会库存 图表十四:日均粗钢产量

数据来源:国贸期货、wind 数据来源:国贸期货、wind

(2) 供需状况未有明显改善,焦煤焦炭需求或将放缓

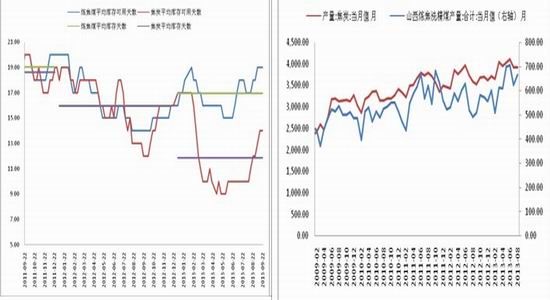

钢厂焦煤、焦炭的库存水平明显增加,其中焦煤平均库存可用天数达19天,接近2011以及2012年的20天的高位水平,焦炭的平均库存可用天数达14天,也接近2012年的平均水平,继续补库的步调将放缓。

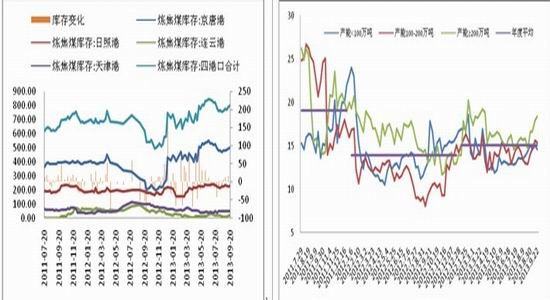

(3)焦煤港口库存水平上升

炼焦煤港口库存明显上升,接近今年6月的高位水平,而与此同时,独立焦企炼焦煤可用天数上升至15天左右的平均水平,焦化企业后期对焦煤的采购需求相对缓和,煤矿企业则难以继续上调煤价,那么焦煤继续上涨的动能将逐步减弱。

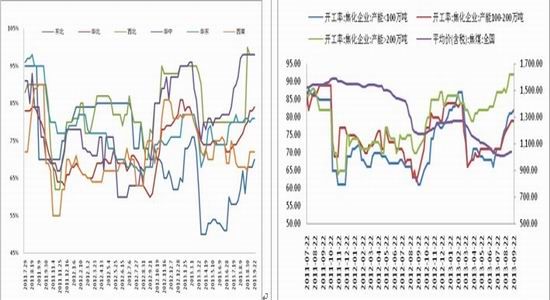

(4)焦企加大开工率,供应面将趋于宽松

受到价格上涨提振,焦企开工率攀升,则在8月焦炭产量上升的至3500万吨水平之上,按照目前的开工率水平推算,9月、10月产量上升至3900万吨水平一线,而开工率一经提高,则高炉将持续运那么将继续放大释放产量;另一方面焦炭港口库存明显上升,说明在钢厂放缓采购的情况下,需求疲软。双重因素导致焦炭供应面将趋于宽松,将对焦炭价格产生压力并传导至焦煤市场。

图表十五:炼焦煤港口库存 图表十六: 独立焦企炼焦煤可用天数

数据来源:国贸期货、wind 数据来源:国贸期货、Mysteel

图表十七:焦炭港口库存 图表十八:独立焦企焦炭库存

数据来源:国贸期货、wind 数据来源:国贸期货、中钢协

图表十九:区域独立焦化企业开工率 图表二十:产能分独立焦化企业开工率

数据来源:国贸期货、wind 数据来源:国贸期货、钢联云终端

图表二十一:钢厂焦煤、焦炭库存可用天数 图表二十二: 焦煤焦炭产量

数据来源:国贸期货、wind 数据来源:国贸期货、钢联云终端

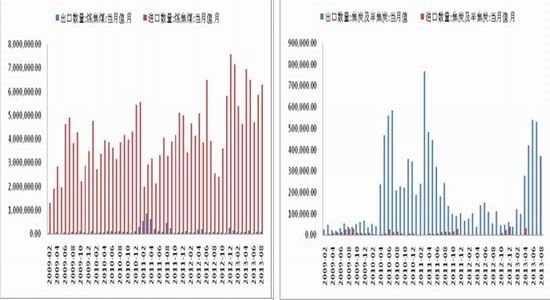

图表二十三:焦煤进出口 图表二十四: 焦炭进出口

数据来源:国贸期货、wind 数据来源:国贸期货、钢联云终端

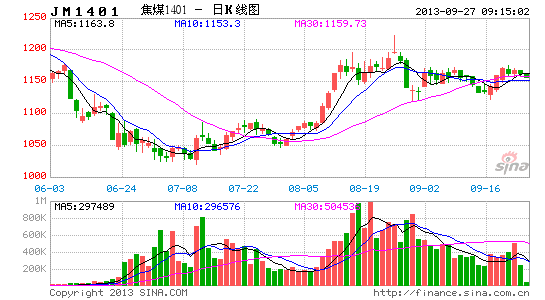

三、技术面

(1)技术分析

进入9月后,煤焦整体呈现宽幅震荡走势,上方阻力位1170附近,下方支撑位1130附近。当前,焦煤价格再次接近上方阻力位。该阻力位近期多次成功阻碍市场上行。24日、26日上涨再次在此止步回调,验证上方压力仍然巨大,继续回调的可能性较大。

(2)10月中下旬移仓换月在即,期现基差将收敛,期价有进一步回落压力

目前焦煤焦炭期现基差虽然较前期有所收敛,但随着移仓换月的到来,多头将先行移仓,1401合约则将继续回落进行收敛。

四、操作策略

综上分析,虽然短期有利多推涨因素存在,支撑焦煤焦炭价格维持高位震荡以及向上突破阻力的可能,但是,风险因素的堆积增加,基本面状况并未有改善的情况下,价格仍将继续承压,空单可继续持有,若有反弹,则在达目标加仓点位追加仓位。

国贸期货 林丙红、黄隽

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。