通联期货:基于价差的焦炭投资分析

一、价差的主要投资逻辑

1、现货价格是期货价格重要的指引这是期货的基本逻辑,焦炭也不例外。因此我们试图从多个维度考量期现价差的重要影响,挖掘其中的投资逻辑。

2、焦炭是煤焦钢产业链中的中间环节,上游焦煤是其不可替代的重要原材料,下游炼钢占其销售的85%左右,同时其自身未来保证炼焦炉的必要温度,至少维持30%的产能,也就是即便亏也要生产,否则炼焦炉一旦报废,企业损失更加惨重。因此,焦炭行业所处产业链地位极其不利,对外成本转移能力极低,而在经济不景气是又往往是上下游成本转嫁的对象。这样的产业链地位,有一个重要的研究逻辑是:焦炭行业的研究中,上下游的双重压制的影响至关重要,因此我们着力在这方面进行了研究;

基于谨慎考虑我们对两种价差双重验证以提高投资的准确度。

二、期现价差分析

数据基本假定

1、5个样本点的平均值来作为现货价格的模拟:淮北二级冶金焦(A13.5%,0.6%S);潍坊二级冶金焦(A13.5%,0.8%S);平顶山二级冶金焦(A13.5%,0.8%S);河津二级冶金焦(A13%,0.7%S);七台河二级冶金焦(A13.5%,0.8%S);

2、期货价格为万得提取的期货主力合约价格。

3、时间跨度为:2011年5月14日到2013年9月23日,共547个交易日

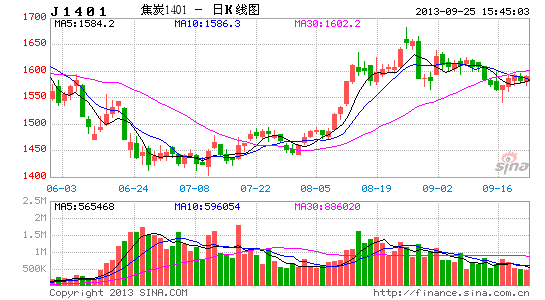

图1:期现价格及价差

来源:WIND,通联期货研发部

期现价差的统计特征和投资意义

期现价差的基本统计情况:

| 期现价差的基本统计量 | |

| 最小值 | -92.00 |

| 最大值 | 479.00 |

| 平均值 | 199.88 |

| 中位数 | 205.00 |

| 极差 | 571.00 |

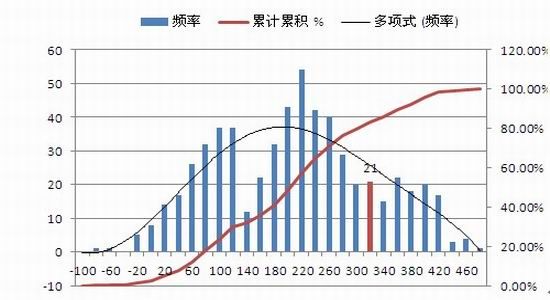

目前,截止到9月23日,期现价差为311元,我们将结合下表和下图阐明311元的意义:

1、价差最大概率为200-220段,概率为9.11%(累计概率为57.5%)。300-320元区段的概率为3.54%。

2、-100-320区段对应概率为83.14%,320-480区段对应的概率为16.86%,即我们从大方向看,大概率是回调的且我们的把握是83.14%比16.86%,大概是4.9:1的把握;

3、当然第2点的区段划分包括了上下两端的极端情况,如果我们结合实际可以考虑把区段设为60-300和340-420,这样的区段选取去掉了极端值,同时20-40的概率为2.87%,400-420的概率也是2.87%,我们以这两个作为节点。(不包含20-40区段,包括120-140区段,这样既保持了区段的连续性,又使得上下节点的概率基本一致);这样基于60-300区段计算,下跌的概率为72%,上涨的概率为15.5%,把握为4.6比1;

4、下行的幅度为311-60=251点,上涨的幅度为420-311=109点,盈亏比大概在2.3

5、如果我们为了谨慎考虑可以,价差回调均值200-220的概率是38%,而同样上涨100点到420的概率为15.5%,我们还是有2比1的把握。

| 价差区段的统计 | 频率 | 区段频率% | 累计累积 % |

| -100 | 0 | 0.00% | 0.00% |

| -80 | 1 | 0.17% | 0.17% |

| -60 | 1 | 0.17% | 0.34% |

| -40 | 0 | 0.00% | 0.34% |

| -20 | 5 | 0.84% | 1.18% |

| 0 | 8 | 1.35% | 2.53% |

| 20 | 14 | 2.36% | 4.89% |

| 40 | 17 | 2.87% | 7.76% |

| 60 | 26 | 4.38% | 12.14% |

| 80 | 32 | 5.40% | 17.54% |

| 100 | 37 | 6.24% | 23.78% |

| 120 | 37 | 6.24% | 30.02% |

| 140 | 12 | 2.02% | 32.04% |

| 160 | 22 | 3.71% | 35.75% |

| 180 | 32 | 5.40% | 41.15% |

| 200 | 43 | 7.25% | 48.40% |

| 220 | 54 | 9.11% | 57.50% |

| 240 | 42 | 7.08% | 64.59% |

| 260 | 40 | 6.75% | 71.33% |

| 280 | 29 | 4.89% | 76.22% |

| 300 | 20 | 3.37% | 79.60% |

| 320 | 21 | 3.54% | 83.14% |

| 340 | 15 | 2.53% | 85.67% |

| 360 | 22 | 3.71% | 89.38% |

| 380 | 18 | 3.04% | 92.41% |

| 400 | 20 | 3.37% | 95.78% |

| 420 | 17 | 2.87% | 98.65% |

| 440 | 3 | 0.51% | 99.16% |

| 460 | 4 | 0.67% | 99.83% |

| 480 | 1 | 0.17% | 100.00% |

图2:价差的统计情况

来源:WIND,通联期货研发部

因此基于期现价差的统计分析,我们认为有大概率可能价差回调,基本目标是200-220一线。

同时,目前国内焦炭产能过剩的情况在加剧而没有好转(如下图)。经济转型阶段投资不足,加之产能的高过剩,现货价格难以有趋势性的上涨。因此,我们认为应当是期货价格主动回调为主。

图3:生铁反算焦炭月度过剩情况严重

来源:WIND,通联期货研发部,假定焦铁比0.5,考虑进出口

从价格涨幅来看:2012年以来,焦炭现货价格上涨了9.63%,期货价格上涨了16.29%,已经超过去年9月行情的比例0.1点。短期之内期货价格已经上涨较大。且两次驱动因素来看,都是去年9月主要是政策刺激。今年主要是技术性反弹、预期经济好转和金九银十利好会带动螺纹钢价格转强。整体上行情发动的特点均是技术性反弹没有实质概念的推动。缺乏实质改善的,行情必然在相关信息驱动淡化之后,空回跌势。由于现货受制于实体贸易,因此波动幅度小期货。因此,在现货基本面羸弱的前提下,期货主动回调的概率偏大。

| 12年9月份行情 | 13年8月行情(截止到9月24日) | |

| 期货上涨 | 58.95% | 16.29% |

| 现货上涨 | 36.65% | 9.63% |

| 倍数关系 | 1.6 | 1.7 |

| 主要驱动 | 中央短时间内推出大量基建项目,各地刺激计划累计叠加达数万亿之多,贸易商也难得出现了冬储动作 | 中央提出稳增长、调结构、促改革的论调,国内经济数据开始逐步企稳,加之唐山地区环保风暴范围扩大螺纹期货见底反弹 |

三、产业链挤压价差分析

数据基本假定

1、焦煤现货价格模拟:气煤全国平均价(含税); 肥煤全国平均价(含税);瘦煤全国平均价(含税);焦煤全国平均价(含税);1/3焦煤全国平均价(含税),数据为Wind进行全国样本统计,周数据,

2、螺纹钢现货价格模拟:型号螺纹钢HRB335-20mm,区域:北京、天津、上海、沈阳、重庆、武汉

3、时间跨度为2009年1月14日到2013年9月13日,474个交易日

4、由于价格公布时序不统一,中间进行了空值插补,原则是上一个价格

产业链价差的统计特征和投资意义

产业链价差的基本统计情况如下:

| 价差统计特性 | |

| 最小值 | 2265 |

| 最大值 | 3726 |

| 中位数 | 2780 |

| 均值 | 2895 |

| 极差 | 1461 |

来源:WIND,通联期货研发部

截止到9月13日的价差为2627(近几日数据不全),我们进一步分析此价差的意义:

1、产业链价差经济意义的分析:产业链价差为螺纹现货价格-焦煤现货价格,结合上文,我们认为焦炭行业成本转移能力差,因此其生存空间主要是体现在焦炭价格的空间度。同时,产业链现货价差就是焦炭行业的生存空间的一种直接反映。以此逻辑,产业链价差与焦炭价格有密切的关系。

具体比对如下:

图5:价差和焦炭价格的高相关性 测算相关系数89.63% 说明现货价差参考价值很高

来源:WIND,通联期货研发部

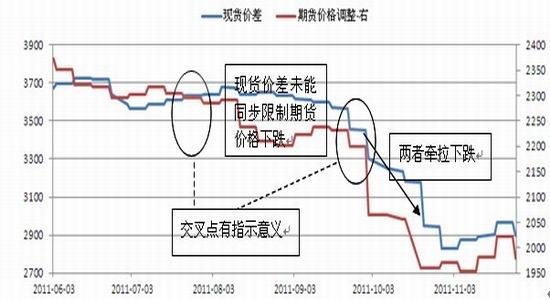

下跌中体现为伴随牵拉作用:

2011年6月份,焦炭期货开启上市以来的第一轮下跌行情:首先2011年6月份现货价差和期货同步下跌后企稳;此后,期货价格在8月初有下探,但现货价差没有同步跟进,限制了期货价格下跌,期货价格横盘整理。在2011年10月初,现货价差开始回调,期货现货共同演绎了一轮大幅下跌行情。

图6:价差对行情有强指示性――2011年6月份开启一轮下跌行情

来源:WIND,通联期货研发部

2012年3月份,焦炭横盘之后继续下跌:其中现货价差在3-6月份体现为伴随下跌;6月初到7月中下旬现货价差整固,同样限制了期货下跌行情,使其转为横盘;此后,现货价差领先开始回调,再次使得期现价格共振下跌。

图7:价差对行情有强指示性――2012年3月份开启一轮下跌行情

来源:WIND,通联期货研发部

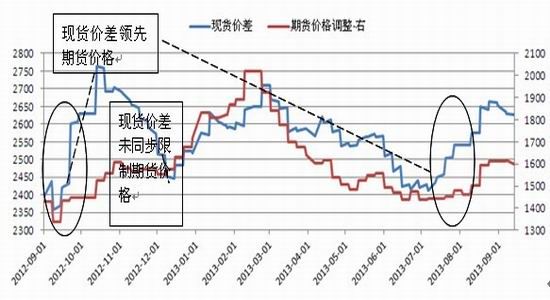

上涨过程中现货价差有一定得领先效益:2012年9月现货价差猛烈上涨甚至到了前期高点,期货大概在20天之后才跟随上涨。此后现货价差回调,期货价格再次横盘整理。在2013年7月现货价差大幅度的上涨,期货价格又是在滞后20天左右开始跟随上涨。

图8:价差对行情有强指示性

来源:WIND,通联期货研发部

综合来看,现货产业链价差对期货价格分析有重要作用:

1)、在下跌和上涨中都体现有伴随牵拉作用,现货价差未能有效同步的情况下,则期货价格往往会以横盘整理为特点。

2)、大的行情的启动一定是产业链价差和期货价格同步共振导致的。

3)、特别是在上涨中,较大幅度的现货价差上涨往往有很强的行情指示作用。

4)、期货价格和现货价差的图中交叉点有很强的行情指示意义。

从这个角度来看,到目前为止现货价差缓慢下跌,使得期货的上涨行情难以为继;同时,现货价差目前在2627一线,属于相对高点,未来可能进一步回调,对期货价格形成压力。

同时我们再次研究图7,发现今年6月份以来的现货价差和期货价格很像去年12年9月份行情的迷你版。同样现货价差领先上涨后回调,期货价格横盘整理,从这个角度,我们预期未来行情以横盘震荡为主,横盘震荡后如果现货价差能够有效放大,则可能复制12年行情,继续大涨。但是如果现货价差保持低位,则期货价格可能盘跌。

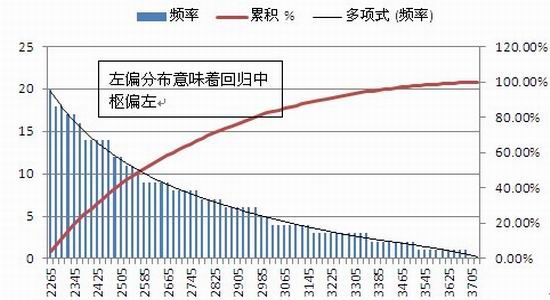

2、需要特别指出产业链价差的分布,与期限价差有很大的不同。主要是期现价差为不标准正态分布,但是产业链价差完全不是正态分布,表现出左偏分布的特点。

图9:价差的统计分布情况

来源:WIND,通联期货研发部

如上图,2625以上部分(跨度1060元)的累计概率为45%,2625以下部分(跨度为360元)累计概率为55%。因此重点考虑仍是左区域。现实的解释就是:行业通常压力较大(中值偏左),但是阶段性的复苏总是昙花一现且频率较低,这也同行业羸弱的基本面是分不开的。

所以产业链现货价差极其特殊分布,使得价差的均值和中位数值并不是回归的基准,这个特殊的特点需要投资者极其关注。通常意义上我们是假定价差回归均值,但是在这里却不是,我们应当假定的回归值是2565-2585一线,这个区间是概率为50%左右的分位点,但不是均值和中位数。

基于此我们认为现货价差仍有57元的回调空间。

四、风险点提示

1、时间序列长度包含了两轮大跌和一轮反弹比较完整体现了焦炭的价格周期。但由于数据限制尚缺少对大级别上涨行情的数据分析。但是,我们认为小级别反弹对大级别上涨行情有一定的指导意义。

2、基于统计的投资策略,往往需要考虑截尾风险,即:我们认为下跌的概率是上涨的4倍,即便如此,小概率事件仍然可能发生。即,资金可能持续推动,使得短期期现出现极端情况。

五、小结

结论:我们短期看空焦炭价格,基于以下理由:

| 方法 | 方向 | 依据 |

| 期现价差 | 空 | •1、 期现价差为311元,基于价差分布下跌的概率是上涨概率的4.6-4.9倍;

•2、 盈亏比下跌是上涨的2.3倍; •3、 同幅度涨跌假定,则下跌概率是上涨的2倍 |

| 产业链价差 | 震荡整固/空 | •1、 产业链价差有极强的相关性,是期货价格伴随变化重要变量;对上涨行情有领先指示作用;交叉点对波段行情有明显指示作用。

•2、 产业链价差伴随指示作用分析,焦炭价格有较大回调空间,价差可能向2500一线回调。(价差下跌127点 •3、 50%分位概率点回归,现货价差有57点的空间 •4、 考虑价差和期货价格12年的走势和目前高度一致性,现阶段看震荡整固的概率较大。 |

| 基本面解读 | 震荡整固/空 | •1、 新近产能过剩仍在高位,行情中期偏空

•2、 支撑两个价差回调的数据分析判断 •3、 如果现货价格涨幅加大,则价差收敛体现为期货价格下调有限,这种情况以震荡整固为主。 |

通联期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。