浙商期货:LLDPE买1抛5机会隐现

摘要:我们认为受成本、供需、替代品及石化定价政策等因素的影响,线性期货或继续维持近强远弱格局,L1401与L1405价差仍有继续走阔的空间和动能。近期两者价差有拉大迹象,可考虑在当前位置逐步建立多L1401空L1405对冲头寸。同时我们预计短期石化仍处在降价周期内,理论上对L1401影响更大,两者价差或出现回落。若市场走势符合我们预期,可在后市逐步加仓。

一、成本――原油期价近强远弱,L1401较L1405成本支撑强

作为跨期对冲操作,L1401/L1405在成本支撑方面的差异主要体现在市场对上游原料未来走势的预期上。前期由于受叙利亚局势的影响,国际油价持续高位,造成LLDPE现货成本支撑强劲。但从原油近远月价差结构来看,市场预期叙利亚局势为短期地缘政治事件,后市若该事件得到妥善解决,市场将回归理性,关注焦点或重新回归至原油市场日益尖锐的供需矛盾方面,因此WTI/布伦特原油期货均表现为明显的近强远弱格局。这对于下游产品LLDPE的直接影响就是近月合约成本支撑强于远月合约,就这一点而言,L1401较L1405成本支撑强。

二、供给――未来产能压力大,石化限产保价,现货供应“近紧远松”

(一)新产能――投产时间一波三折使实际压力小于预期,2014年煤化工投产高峰年

从最近两年石化新产能投放情况看,由于实施限产保价政策,新产能投放进度一波三折,投产时间被拉长。如去年的大庆石化和抚顺石化,以及今年的武汉石化,实际投产时间都要晚于预期。这就造成线性市场预期产能压力巨大,但实际产能压力却被时间缓慢消化的现象,近月产能压力小于远月。另外还有一个值得注意的问题是,2014年以后我国逐步进入煤制烯烃投产高峰,预期有大量煤化工项目投产,而煤化工项目线性生产成本要比石脑油制烯烃生产成本低2000元/吨左右,给远月的线性价格带来产能和成本的双重压力。

图表1 2012-2014年新产能投产进度

| 装置名称 | 品种 | 年产能(万吨) | 预期投产时间 | 实际投产时间 |

| 大庆石化 | 全密度 | 25 | 2012年9月 | 2012年9月底开车,但2012年12月-2013年3月停车4个月 |

| 全密度 | 30 | |||

| 抚顺石化 | HDPE | 35 | 2012年9月 | 2012年10月底开车,但2013年5月至今一直停车 |

| 全密度 | 45 | |||

| 齐鲁石化 | 全密度 | 25 | 2012年4-5月 | 2013年1月 |

| 武汉石化 | HDPE | 30 | 2013年2月 | 2013年8月正式开车 |

| LLDPE | 30 | |||

| 四川石化 | HDPE | 30 | 2013年1月 | 可能推迟至2013年12月 |

| LLDPE | 30 | |||

| 陕西蒲城 | 全密度 | 30 | 2013年12月底中交 | ―― |

| 延长中煤榆林 | 全密度 | 30 | 2013年11月中交 | ―― |

资料来源:金银岛、安迅思化工、浙商期货研究中心

(二)装置检修――重启时间一再推迟,产能压力后移

石化限产政策除了体现在新产能延迟投放上,还体现在装置检修时间延长,重启时间延后。当前影响最大的有大庆石化和抚顺石化,大庆石化全部装置于8月5日开始检修,原计划20日重启,但仅部分装置在8月下旬陆续开车,消息称30万吨全密度装置今年不计划开车。抚顺石化全部装置于5月15日开始检修,原计划6月21日重启,但随后装置重启时间一再推迟,最新消息称10月份重启,从目前情况看,再次推迟的可能性大。如果上述消息属实,此部分装置产能压力将后移至明年,从而对L1405构成较大压力。

(三)石化放货政策――饥饿营销,营造短期供应紧张局面

今年3月之后,石化库存高位下降,近期一直处于低库存状态。同时今年石化营销政策明显改变为以利润为导向,采取饥饿营销手段人为营造供应紧张格局,从而造成虽然预期后市产能压力大增,但短期供应持续偏紧局面。这也就为石化保价提供了充分理由,从而利多近月期货合约。

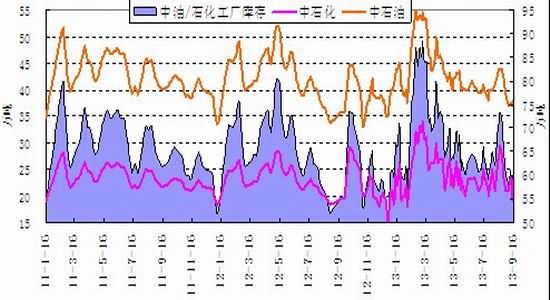

图表2 国内石化库存情况

资料来源:浙商期货研究中心

三、需求――季节性旺季及年底潜在备货需求利多L1401合约

线性的下游农膜需求有明显的季节性特征。针对L1401合约而言,一方面“金九银十”对应下游棚膜需求旺季,同时进入大蒜地膜的需求也逐步启动,另一方面,为了应对即将到来的“金三银四”地膜旺季,春节前下游膜厂一般会启动备货,从最近两年的表现来看,这波备货需求引发的上涨行情亦不容小觑。而L1405而言,虽然有“金三银四”的地膜旺季需求,但旺季过后一般面临着季节性下跌。

四、再生塑料――“绿篱行动”及河北驱霾行动造成再生料产量下降,利多L1401

作为PE新料的重要替代,再生塑料的价格及产量也对国内PE的供应产生举足轻重影响。今年以来国内再生料的产量出现明显下降,一是由于“绿篱行动”减少废塑料进口;二是由于华北地区驱霾行动,尤其是再生塑料主产地河北地区,造成大量再生料生产厂家关停,降低再生料产量。

(一)“绿篱行动”减少废塑料进口

今年2月份以来,海关启动“绿篱”专项行动。截至目前,已截获80万吨走私废料。此次行动是我国对废旧材料进口采取的有史以来最严格的管制措施。“绿篱“行动使得上半年国内废塑料进口量锐减。根据海关统计数据,1-6月国内废塑料进口量355.1万吨,同比减少11.3%;其中乙烯聚合物的废碎料及下脚料进口量144.26万吨,同比减少15.9%。

据悉,此次“绿篱行动”的时间为2013年2月-11月,因此此行动将对L1401构成明显利好,而后市行动结束后废塑料进口量或逐步增加,从而构成对L1405的潜在利空。

图表3 2013年1-6月国内废塑料进口数据统计

| 废塑料 | 同比% | 聚乙烯 | 同比% | 聚苯乙烯 | 同比% | 聚氯乙烯 | 同比% | PET | 同比% | 其他 | 同比% | |

| 2010 | 379.3 | 121.63 | 13.16 | 82.55 | 78.57 | 83.37 | ||||||

| 2011 | 404.2 | 6.6 | 154.12 | 26.7 | 7.59 | -42.3 | 67.75 | -17.9 | 71.84 | -8.6 | 102.85 | 23.4 |

| 2012 | 400.4 | -0.9 | 171.6 | 11.3 | 9.89 | 30.3 | 27.41 | -59.5 | 91.33 | 27.1 | 100.13 | -2.6 |

| 2013 | 355.1 | -11.3 | 144.26 | -15.9 | 10.85 | 9.7 | 15.81 | -42.3 | 99.38 | 8.8 | 84.77 | -15.3 |

资料来源:Wind、浙商期货研究中心

(二)环保压力造成再生料厂家关停,营造短期供应紧张局面

除了上述进口料货源减少之外,国产料供应也不宽松。加工厂家感受着一波波的环保整顿。以河北保定为例,满城、顺平、望都、清苑四县是废塑料破碎、造粒加工集中地,在媒体报道的空气质量较差的城市排名中,京津冀地区占八席,保定市环保局要求,除顺平17家达标企业外,四县塑料加工全部取缔,对执法不严单位将进行处罚。

同时环保部负责人在6月3日对外通告,决定2013年5月至11月在全国组织开展整治违法排污企业保障群众健康环保专项行动。第一项检查针对的就是群众反映强烈的大气污染和废水污染地下水的环境违法问题。这也对加工厂家带来巨大压力。

上述行动均在今年11月底之前到期,针对L1401的利多效应明显。

五、价差――高贴水及限产保价使得线性或近月强于远月

(一)高贴水对近月支撑更强

近期LLDPE期货深幅贴水状况有所缓解,但整体仍处高位。截至9月23日,1月合约较现货贴水625元/吨;5月合约较现货贴水920元/吨。高贴水使得期货价格在一定程度上有支撑,同时L1401相对L1405是近月合约,支撑程度更明显。

图表4 LLDPE基差结构图

资料来源:金银岛、文华财经、浙商期货研究中心

(二)石化限产保价造成近月持续升水,降价提供建仓时机

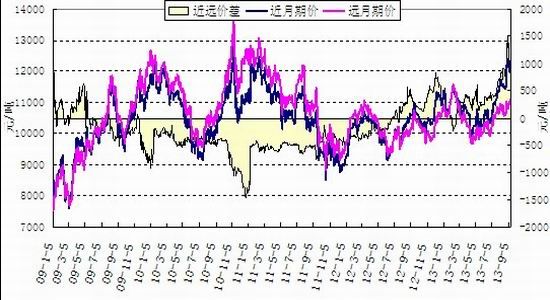

自石化实施限产保价以来,LLDPE市场结构发生了颠覆性变化,由原来的远月升水转变为当前的现货升水于近月,近月升水于远月。我们认为后市线性的产能压力加剧,限产保价或在相当长一段时期内都是固有政策,此政策不变的前提下,未来LLDPE或维持近强远弱格局。

同时由于产能压力,近期石化针对LLDPE出台了降价政策。从传导效率看,对近月合约的影响更大,或会造成L1401与L1405价差短期回落,为买L1401卖L1405提供较好的建仓时机。

图表5 LLDPE期货近远月价差结构

资料来源:富远、浙商期货研究中心

六、总体评级――L1401相对L1405偏多,未来价差或继续走阔

总的来看,我们对L1401/L1405基本面的判断如下:

图表10 L1401/L1405基本面评级表

| 指标 | L1401 | L1405 | |||

| 描述 | 评级 | 描述 | 评级 | ||

| 成本 | 原油期价近强远弱 | 9月交割后1月变近月主力,成本支撑强 | 相对偏多 | 5月为远月主力,成本支撑相对较弱 | 相对偏空 |

| 供给 | 新增产能 | 武汉/四川石化投产进度一波三折 | 谨慎偏空 | 除武汉/四川外,预期有煤化工投产压力 | 重度偏空 |

| 装置检修 | 大庆石化部分装置预计今年不开车,抚顺石化短期开车无望 | 相对偏多 | 若上述装置开车压力后移至明年,将对5月合约构成较大压力 | 相对偏空 | |

| 石化放货政策 | 饥饿营销,营造短期供应偏紧局面 | 偏多 | 饥饿营销对远月影响不大 | 中性 | |

| 需求 | 季节性需求 | 当前棚膜旺季,且年底或有地膜备货需求 | 偏多 | 3、4月地膜旺季,但随后面临季节性回落 | 谨慎偏多 |

| 替代品 | 再生塑料 | 海关“绿篱行动”减少废塑料进口至11月底 | 偏多 | 12月之后暂无相关政策出台 | 相对偏空 |

| 价差 | 期现价差 | 1月贴水历史高位 | 偏多 | 5月贴水高位,但为远月合约 | 谨慎偏多 |

| 近远月价差 | 石化限产保价以来近月持续升水 | 偏多 | 石化限产保价以来远月持续贴水 | 偏空 | |

| 总体评级 | 相对偏多 | 相对偏空 | |||

七、策略及交易

我们认为L1401与L1405价差在150-300区间内建仓具有较高的安全边际。近期两者价差有拉大迹象,先少量建仓。同时我们认为短期石化仍处在降价周期内,理论上对L1401影响更大,两者价差或出现回落。若市场走势符合我们预期,可逐步加仓,最大仓位20%;若价差向下突破50元/吨,止损离场;目标价差700元/吨,风险收益比2.7:1。

浙商期货 能源化工小组

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。