国贸期货:焦煤反弹空间有限 中期承压下行

内容提要:

国内宏观方面,我们预计三季度经济会比较乐观,因此预期10月即将公布的9月数据以及第三季度的数据将较为靓丽,加之三中全会的正面预期,短期会给市场带来反弹的推动力,但是目前市场资金面的偏紧运行,仍将使得商品承压,因此在反弹后下行压力增强。

国际方面,美国方面近期偏差的消费数据、QE尚未退出却已开始对房地产产生负面影响以及低于目标值的物价指数都支持美联储需要在看到更多的复苏数据后再进行QE缩减,加上8月非农就业数据也是远差于预期,最终周四公布的美联储利率决议维持QE不变,而随后又将削减预期延迟至10月。目前延迟缩减计划则给商品市场带来喘息反弹的空间,但QE退出早已成为迟早的事件,美联储削减QE的预期总体还是打压大宗商品的因素。

基本面上,钢铁行业进入消费旺季,在自3月22日以来去库存一直保持较为理想的状态下,供应仍被需求有效消化,因此钢铁价格在“银十”期间有望止跌,拉动焦煤焦炭需求;与此同时焦化企业乐观提升开工率,补库的预期增强,将推动需求的进一步提高,支持焦煤焦炭价格企稳上升,但期现基差仍保持高位,有回落的压力。

因此,整体我们认为,短期结合宏观和基本面因素煤短期虽然仍有上涨的空间,但是,随着QE退出的临近,年底资金面的偏紧运行,将继续施压,操作上可逐步布中线空单。

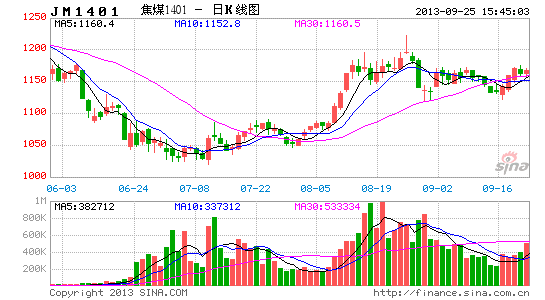

图表一: J1401日线图

数据来源:国贸期货、wind

一、国内:数据利好支持市场小幅反弹,但后期仍面临下行风险因素

(1)近期数据利好支持小幅反弹

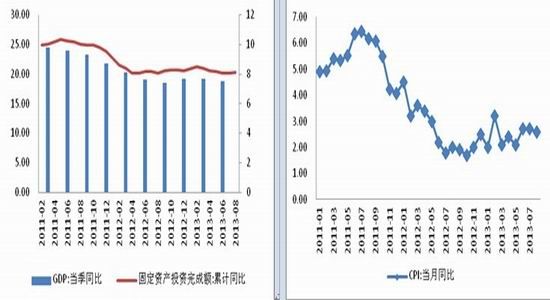

得益于稳增长考量的定向刺激,8月社会用电数据、汇丰PMI等系列数据的超预期利好表明了近期国内经济有明显的企稳。同时外贸数据显示,出口增长要远远强于进口增长,表明欧美经济转好之下对我国商品需求有所上升,但是进口没有同时大增,显示出前一段补库存的动作已经结束。

(2)政策面多空兼备,调结构去产能仍将使得产业承压

政策方面,管理层又将继续推行改革,改革的红利仍然值得期待,上海自贸区的设立无疑已经打开了一道窗口,未来金融领域、垄断产业领域都需要进一步的改革放开,户籍制度、分配制度也期待着新的改革突破。此外,对于11月即将到来的三中全会的重要性,市场对其的期待必将随着会议时间节点的临近而不断上升,鉴于此次会议将是对未来十年的定调,我们不妨寄予较高的正面期待。

我们既然看到改革的决心,那么短期的阵痛在所难免,近期国务院针对环境污染出台行动计划的通知给煤、炭、钢这一“三高”产业带来短期利空,压制市场;但毕竟调结构压力依然存在,尽管目前的经济调结构步伐略有放缓并置于保增长之后,但去产能依然会是未来政府工作的重心,我们不排除三中全会中提出结构性调整的具体路径和方略,这对于部分行业将造成较大的负面冲击。

(3)金融风险――地方债务问题蛰伏,信贷紧缩

金融防风险仍重要,目前此风险要素被政府淡化,但地方债务的审计仍在进行,我们预计公布的结果可能会低于市场预期,但实际数值可能会较高。但无论结果如何,这都将制约地方政府投资,而解决路径之一的地产税将反向制约地产投资。另一方面信贷支撑经济力度将减弱,经济的结构性调整还未完成。这两大因素将会在今年年底呈现较为明显的约束,特别对中小微企业的扩展和再生产形成压制。

总体而言,我们预计三季度经济会比较乐观,因此预期10月即将公布的9月数据以及第三季度的数据将较为靓丽,加之三中全会的正面预期,会给市场带来反弹的推动力。但政策方面调结构去产能以及金融风险仍将继续成为制约煤炭钢产业的负面因素。

图二:部分经济数据(GDP:右轴) 图三:CPI数据

数据来源:国贸期货、wind 数据来源:国贸期货、wind

二、国际:美联储FOMC利率会议维持QE或延迟缩减至10月或12月

美国方面近期偏差的消费数据、QE尚未退出却已开始对房地产产生负面影响以及低于目标值的物价指数都支持美联储需要在看到更多的复苏数据后再进行QE缩减,加上8月非农就业数据也是远差于预期,最终上周四公布的美联储利率决议维持QE不变,而随后又将削减预期延迟至10月。但从最近追踪的7、8月美经济数据来看,美第三季度GDP数据不容乐观,10月会议上开始缩减QE的概率相对小于12月。总体而言,目前延迟缩减计划则给商品市场带来喘息反弹的空间,但QE退出早已成为迟早的事件,美联储削减QE的预期总体还是打压大宗商品的因素。

三、行业基本面分析

(1) “金九”不旺“银十”,钢铁市场低位盘整,制约煤焦反弹高度

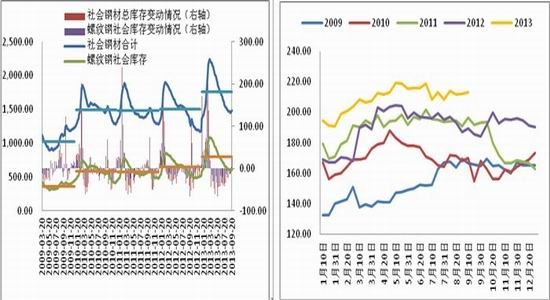

从今年3月中旬至今,库存一直都是下降的最差的情况也是小幅下降2万吨左右,9月13日当周开始突然转变,由降转升,但从增加的量来看,增加的并不明显,从绝对量来看,目前的钢材总库存接近1500万吨,低于去年平均水平;同时螺纹库存回归600万吨一线,属低库存区域,而从季节上看逐步进入传统囤货阶段。今年的囤货阶段将受到资金面偏紧的制约,需求预期将难以继续大幅开启;另一方面今年的日均粗钢产量继续保持210万吨的水平运行,钢厂并未出现产量调整,这虽然保证了对焦煤焦炭的需求,但是市场将逐步在供过于求的压力中失衡。近期的钢材价格低位盘整,将继续制约煤焦反弹的高度。

图表四: 钢材社会库存 图表五:日均粗钢产量

数据来源:国贸期货、wind 数据来源:国贸期货、wind

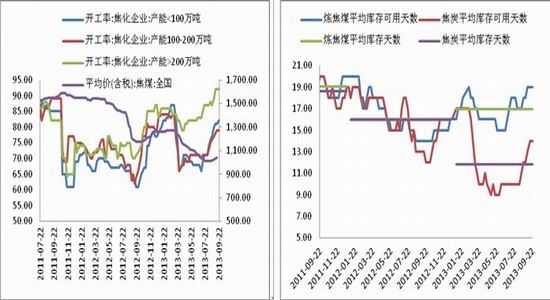

(2)焦化企业乐观提升开工率,保证焦煤需求,但价格将面临调整压力

自焦炭市场出现反弹至今幅度普遍达到80-120元,相较焦煤市场50-80元的调价幅度,焦企成本方面压力已经大有缓和,并且近期钢厂方面焦炭的库存普遍低位,接货意愿良好,焦炭出货状况持续好转,企业利润也在不断改善;同时一直维持在低位的焦炭库存致使焦企货源偏紧,从而引发大部分焦化厂开工率自上月底开始出现明显的提升,市场情绪持续高涨,高企的开工率将进一步拉动焦煤的需求。从焦企开工率和焦煤价格走势的比较分析中来看,高开工率将带来的负面影响反应到价格上普遍滞后1-2个月,而目前从开始提高开工率至今已超一个月,因此,焦煤、焦炭短期仍有上涨的空间和时间,但是面临下行调整的压力也逐步增强。

(3)10月补库需求或将放缓

自7月焦煤价格探底后,独立焦企和钢厂焦煤的补库持续进行,焦煤的库存可用天数从前期的15天左右的低位水平上升到了前两年来19天的平均水平,而同时港口的库存仍在高位水平,继续大幅补库采购的量将放缓,从而制约焦煤继续反弹。

图表六: 独立焦企开工率与焦煤价格走势 图表七:钢厂煤炭库存比较

数据来源:国贸期货、wind 数据来源:国贸期货、wind

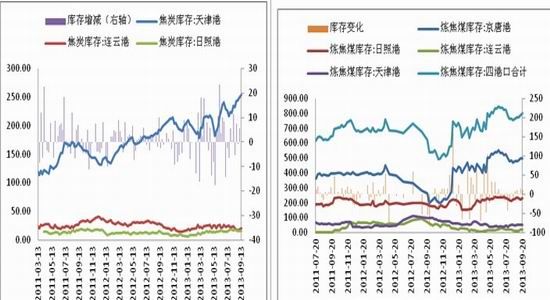

图表八: 焦炭港口库存 图表九:焦煤港口库存

数据来源:国贸期货、wind 数据来源:国贸期货、wind

四、技术分析

进入9月后,煤焦整体呈现宽幅震荡走势,上方阻力位1170附近,下方支撑位1130附近。当前,焦煤价格再次接近上方阻力位。该阻力位近期多次成功阻碍市场上行。24日上涨再次在此止步回调,验证上方压力仍然巨大,继续回调的可能性较大。

五、操作策略

综上分析,我们认为短期虽然焦煤焦炭有反弹的支撑因素,但是随着政策面上有进一步打压“三高”产业的可能,金融风险的隐忧仍在,加之基本面上并不容乐观,在小幅反弹之后,仍将面临下行风险。操作上建议以中等仓位空单入场:当市场成功突破上方阻力位1170到达1190附近止损;若市场如预期下跌,且下跌到前期支撑位1120附近,建议遇市场回涨止盈,击破下方支撑位加仓。其余情况,持仓按兵不动。

国贸期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。