美尔雅期货:消费预期尚存 连塑逢低入多(2)

2、预计9月PE产量将较8月略有增加

8月PE石化装置检修依然较多,其中抚顺石化、大庆石化、辽通化工及燕山石化等装置检修对市场影响较大,其它像兰州石化等部分装置由于检修产能较低或检修时间较短,对市场影响较弱。检修装置年产能共计在332.5万吨/年,损失产量在12.81万吨左右。

图表 8 近期装置检修表

|

石化名称 |

生产装置 |

产能(万吨) |

停车时间 |

开车时间 |

|

抚顺石化 |

HDPE老装置 |

14 |

5月中旬开始停车检修 |

预计10月开车 |

|

抚顺石化 |

全密度装置 |

45 |

5月中旬开始停车检修 |

预计10月开车 |

|

抚顺石化 |

HDPE新装置 |

35 |

5月中旬开始停车检修 |

预计10月开车 |

|

大庆石化 |

LLDPE装置 |

6 |

8月5日停车检修 |

|

|

大庆石化 |

低压1/2/3线装置 |

8+8+8 |

8月5日停车检修 |

8月26日开车 |

|

大庆石化 |

老LDPE装置 |

6.5 |

8月5日停车检修 |

8月26日开车 |

|

大庆石化 |

新LDPE装置 |

20 |

8月5日停车检修 |

8月26日开车 |

|

大庆石化 |

新全密度装置 |

25 |

8月5日停车检修 |

8月26日开车 |

|

大庆石化 |

新全密度装置 |

30 |

8月5日停车检修 |

|

|

兰州石化 |

老全密度装置 |

6 |

5月18日停车检修 |

|

|

燕山石化 |

LDPE装置 |

6+6+6 |

8月27日停车检修 |

9月初开车 |

|

燕山石化 |

LDPE装置 |

20 |

8月27日停车检修 |

9月初开车 |

|

燕山石化 |

HDPE装置 |

8+8 |

8月27日停车检修 |

9月初开车 |

|

辽通化工 |

全密度装置 |

37 |

8月13日停车检修 |

8月23日开车 |

数据来源:卓创资讯

图表 9 7月份PE表观消费量较6月份略降

数据来源:隆众资讯

据统计7月份聚乙烯装置负荷在84%左右,其产量在88万吨,较6月产量减少6.9万吨,主要受市场价格偏高及需求偏弱所致。进口方面,7月PE进口总量为83.12万吨,较6月份增加12.92万吨,高低压线性进口量均有不同程度的增加,主要因为价格优势所致。出口方面,7月PE出口量为1.65万吨,与6月持平。

由于9月为线性消费旺季,加上前期检修部分装置重新开启,预计9月PE产量将与8月持平或略增。

3、7-9月PE进口货源有所增加 实际供应压力不大

2013年7月PE总进口83.10万吨,环比增加18.38%,同比上年7月份(68.11万吨)增加22.01%。全年累计进口481.74万吨,同比去年增加12.88%。

LDPE进口15.60万吨,环比增加16.68%,同比去年增加27.87%,今年累计92.60万吨,增加8.11%。

HDPE进口46.50万吨,环比增加12.08%,同比去年增加34.59%,今年累计263.28万吨,增加20.46%。

LLDPE进口21.00万吨,环比增加36.90%,同比去年减少1.69%,今年累计125.86万吨,增加2.68%。

LDPE仍是市场上最为紧俏的品种,国外石化企业报价频频推涨,市场价格居高不下。中东货源报价在1550-1570美元/吨,东南亚货源稀少,马来西亚8月报价高达1700美元/吨。LLDPE市场库存不多,需求缓慢恢复,价格较为坚挺。

从7月的数据来看,LLDPE的增加量非常明显,但是由于进口/国内货源价差在7-8月有所修复,所以预计9月LLDPE进口量增速将有所放缓。

据卓创资讯统计,8月份PE进口数量初步预估值在66.9万吨,较7月份减少约19.5%,同比去年8月份减少18%,全年进口预估在548.64万吨,增加7.9%。

(二) 消费分析: 旺季预期犹存

1、下游工厂开工率处于上升过程中

农膜生产的开工率缓慢上升,对高价原料有抵触情绪,以刚需采购为主。 PE功能膜华北地区订单较前期好转,主要河北、甘肃偏冷地区订单,其他地区订单略显延后,部分订单较往年延后1个月左右。多数厂家开工率在5成左右,部分小厂略低。其他地区延续淡季生产,订单跟进缓慢,四川地区白膜需求减少,生产有所下滑。东北地区受原料价格高企,部分厂家转入短暂停机或间歇性生产。

日光温室膜订单跟进尚可,处于生产旺季,大厂开工率多在8-9成,现生产厂家较多,质量差异大,订单有所分散,多数开工率在6-7成,整体较往年偏差。

地膜订单有所跟进,大蒜膜需求季节临近,订单逐渐增多,部分厂家陆续开机启动生产,开工率多在3-5成。西北地区地膜招标相继召开,订单将开始大量增加,现厂家储备生产部分地膜,开工率在3-5成,个别厂家略高。

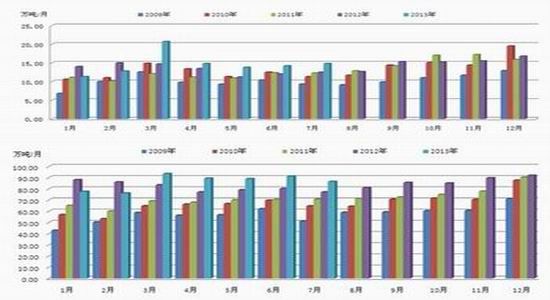

2、7-9月塑料薄膜产量环比持续增长

图表 10 7月塑料膜产量环比上升明显(上图为农膜 下图为塑料薄膜)

数据来源:国家统计局

7月份塑料薄膜产量与6月份相比有所减少,农用薄膜产量略有增加,其中塑料薄膜7月产量较6月份减少2.1万吨,农用薄膜7月产量较6月份增加0.6万吨。8月份原料市场价格有所回落,其对于原料的需求略有改善,但于往年相比价格还是维持较高水平,采购行为谨慎。据了解大型企业开工维持在7成左右,但中小型企业开工偏低,按照季节性规律,预计8月薄膜产量或小幅增长为主。

(三) PE库存水平有所上升 但出于历史较低水平

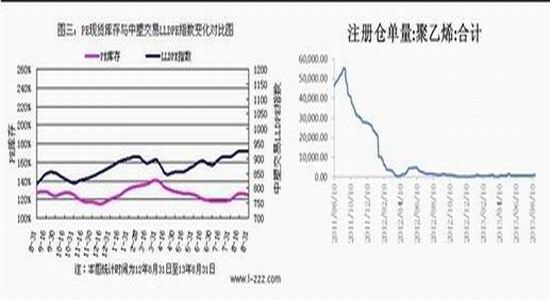

中塑资讯统计PE社会库存显示,8月底总体库存水平出现明显下降。大连商品交易所[微博]的仓单量在L1309合约交割前后有明显的流入和流出的过程,实际的社会库存量并未较大增长。

图表 11 交易所仓单数量处于历史同期低位

数据来源: 中塑资讯 大连商品交易所

三、 宏观风险因素分析

意外的FOMC并不“意外”

美联储并没有在9月的会议上缩减QE规模,这也令大部分市场参与者“大跌眼镜”。此外,FOMC决议声明,更新后的经济预期,以及伯南克主持的新闻发布会,全都传递了鸽派信号,正如我们所预期的。因此,美林预测12月开始缩减QE。并预期首次缩减规模为温和的100亿美元,在MBS证券和美国国债之间平分,接着会逐步地,取决于经济数据地停止资产购买,很可能在2014年10月停止。还预期,首次加息最早在2015年晚些时候(之前已经预期首次加息在2015年夏天),并预期2015年年底的联邦基金目标利率在0.50%,2016年年底在1.50%。

然而,所有这些预期都有必要的前提条件的。正如我们下面所解释的,12月缩减QE并不是板上钉钉的。实际上,我们的预期是基于未来几个月经济数据改善,金融环境好转和短期财政不确定性解除的前提假设上的。每个因素都可能令我们失望。结果,我们认为存在巨大的风险――美联储可能明年才开始缩减QE规模。

下一任美联储主席人选成焦点

从目前市场分析来看,下一任美联储主席的热门人选为现任美联储副主席耶伦。目前市场对耶伦的看法有,一,鸽派。如果耶伦成功担任联储主席,她将是继Marriner Eccles以来最“鸽派”的美联储领导者。近期耶伦在全美商业协会上的讲话中表态,即使失业率有所下降,美联储亦然有可能继续坚持宽松的货币政策。

另一方面,如果耶伦当上美联储主席,她面临的挑战将是维持平衡,既要保证联储内部的联合领导,又要让那些反对她个人观点的高官向一些她有时显得立场坚定的看法转变,比如她支持宽松的货币政策。

来自国内地方债的“不定时炸弹”

自8月1日开始的全国地方债审计前期工作已初步完成,部分省份进入数据汇总阶段。随着有关工作的深入,不能排除后期可能发生的重大消息对金融市场造成的负面冲击。

四、 技术分析

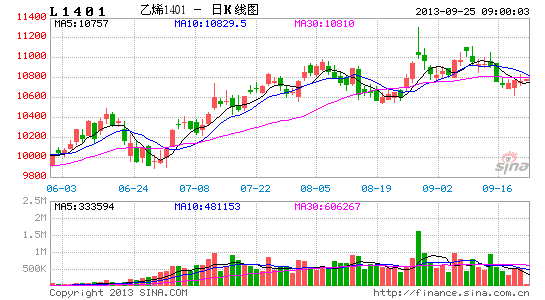

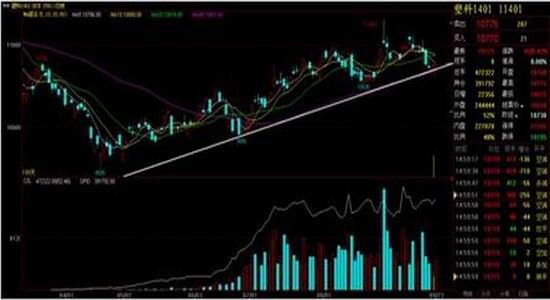

图中所示,L的底部不断提升,显示下方支撑力量存在。

通过黄金比率划线分析,10600附近为明显支撑位,在整体多头趋势未变的情况下,可依托该位置进行买入操作。

五、 操作计划

根据上述的分析,宏观风险事件在未来的2-4周内总体影响中性偏多,实际的基本面维持旺季格局,在技术分析确定入场和出场区间的基础上进行操作。

整体维持震荡偏多的思路,逢低买入为主,操作目标合约L1401主要的建仓区间为10600-10800,目标位11500。

美尔雅期货 彭斐斐

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。