美尔雅期货:消费预期尚存 连塑逢低入多

一、 季节性消费支撑 国际油价将维持高位震荡

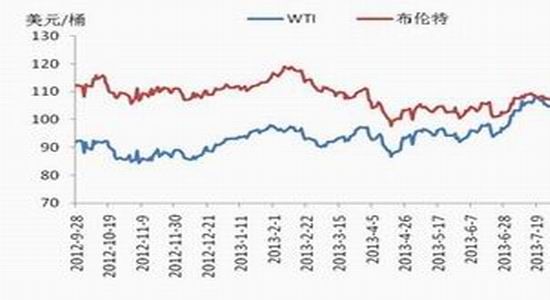

前期走势回顾

经过7月末一定幅度的上行之后,8月初,国际原油价格受北海、利比亚供应恢复以及中东局势缓和的影响开始回调。但不久之后利比亚供应再度中断,中国需求的好转也推动油价回涨。

8月中旬看跌情绪浓重,因夏季需求高峰将在9月结束,美联储也很可能在9月开始削减QE规模。但埃及冲突陡然升级,再加之利比亚供应迟迟不能恢复,对中东局势的担忧支撑油价震荡运行。

临近月末,交易者趁WTI9月期货到期前获利了结,收缩风险头寸以等待9月来临,造成WTI大幅回跌。结果美国突然就化学武器问题对叙利亚发难,武力打击如箭在弦,市场对可能发生的战争高度担忧,油价两天暴涨5%,布伦特涨至两年来高位。

而后,美俄关于叙利亚化武问题达成协议,中东冲突风险骤降,国际油价回落。同时,利比亚产量逐渐恢复正常,叙利亚问题影响渐淡,宽松的供应端打压市场气氛。尽管美联储表示维持现有的量化宽松措施不变,但是市场仍然将中东局势的缓解解读为利空。

图表 1 国际原油走势

数据来源:wind

石油供应方面

预计2013年非欧佩克原油产量日均增长120万桶而2014年增长160万桶。未来两年美国和加拿大产量持续,因而北美产量增长占非欧佩克增长的大部分。预计中南美洲在未来两年每年平均日产量增长16万桶,因为巴西和哥伦比亚新产能启用。

预计2013年欧佩克原油日产量比2012年日均减少40万桶。预计2014年日产量再减少10万桶。2013年欧佩克产量减少的原因在于沙特阿拉伯将回应非欧佩克产量增加,尽管沙特阿拉伯在未来几个月产量因季节性需求而将增加,而2014年欧佩克原油产量增加将以伊拉克和安哥拉为主。

世界石油剩余生产能力几乎完全集中在沙特阿拉伯一个国家。2013年第一季度欧佩克剩余生产能力大约日均270万桶,比去年同期增加60万桶,但是仍然比前三年均值低110万桶。预计2014年第四季度欧佩克剩余日产能将增加到460万桶。该估计不包括伊朗增加的可应用但是由于受到欧美制裁目前尚未生产的生产能力。

石油需求方面

美国能源信息署估计2012年全球液态燃料日均消耗量8920万桶,增长了80万桶;预计2013年日均消耗量增长90万桶;2014年在增长120万桶。非经合组织亚洲特别是中国引领全球消耗量增长。预计2013年中国炼油厂原油加工量增加,因为新建炼制能力启用。预计中国2012年液态燃料日均消耗量增长38万桶,最近发布的工业数据减弱,意味着经济增长减缓,石油需求增长有减缓的风险。预计中国2013年和2014年液态燃料油日需求增长分别为42万桶和43万桶,远低于2004年到2012年之间年均增长幅度每日52万桶的增幅。2012年经合组织液态燃料日均消耗量减少60万桶,预计2013年进一步减少50万桶,而2014年再减少20万桶,主要是欧洲和日本消耗量减少。

美国能源信息署估计2013年4月份非经合组织液态燃料消耗量日均达到4450万桶,这是历史上非经合组织液态燃料消耗量首次超过经合组织消耗量(日均4430万桶)。预计2013年经合组织液态燃料消耗量日均4550万桶而非经合组织日均消耗4460万桶。预计2014年非经合组织日均消耗量超过经合组织日均消耗水平。

美国库存

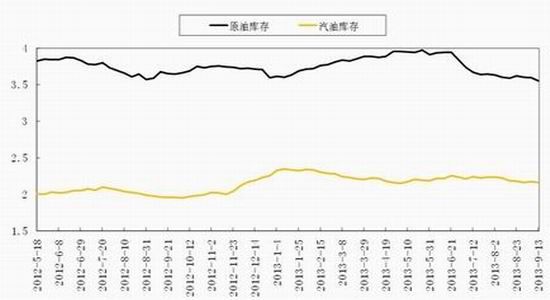

美国能源信息署最新石油库存报告:

美国能源信息署认为,截止2013年9月13日当周,美国原油库存继续减少,成品油库存也下降。美国原油库存量3.55625亿桶,比前一周下降437万桶;美国汽油库存总量2.16018亿桶,比前一周下降163万桶;馏分油库存量为1.31093亿桶,比前一周下降108万桶。原油库存比去年同期低3.3%;汽油库存比去年同期高10%;馏分油库存比去年同期高2.2%。

原油库存位于五年同期平均范围;汽油库存位于五年同期平均范围上半部;馏分油库存接近五年同期平均范围下界。美国商业石油库存总量下降608万桶。炼油厂开工率92.5%,比前一周增加0.4个百分点。上周美国原油进口量平均每天757.8万桶,比前一周下降43.9万桶,成品油日均进口量188.7桶,比前一周增长38.1万桶。

|

2013-9-13当周 |

原油库存 |

汽油库存 |

原油日进口量 |

开工率 |

|

总量(亿桶) |

3.55625 |

2.16018 |

757.8 |

92.5% |

|

与上周增长比 |

-1.21% |

-0.75% |

-5.48% |

0.00% |

图表 2 美国EIA原油、汽油库存统计图

图表 3 美国炼厂开工率

二、 基本面分析

(一) 预计9月国内PE表观消费量环比将有所增加

1、 PE加工利润维持正向 开工动力提升

8月亚洲石脑油现货价格稳步上扬,亚-欧价差一路下探,地区供应较为充裕。不过欧洲石脑油市场走强以及地缘局势升级等因素下,业内普遍预计10月份流入亚洲的石脑油套利船货供应量可能将下降。

综合来看,预计短期内亚洲石脑油市场或保持上涨趋势,购销气氛尚可。

另外本月PE加工利润仍处于正向,旺季预期犹在,工厂有开工动力。

图表 4石脑油价格止跌企稳

数据来源:卓创资讯

图表 5亚-欧价差持续下行

数据来源:卓创资讯

图表 6亚洲乙烯小幅反弹

数据来源:卓创资讯

图表 7 理论加工利润维持正向

数据来源:wind

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。