信达期货:天气炒将告一段落 警惕豆粕回落

要点关注

美豆指数自6月3日出现上半年高点1433.4后一路震荡下挫。由于美豆主产区气候干燥,市场在7月初进行第一轮天气题材炒作,美豆随即出现反弹。但好景不长,仅维持了四个交易日后由于天气情况改善,加之美国农业部(USDA)在7月供需报告中,将美豆2013/14产量由6月报告中的33.90亿蒲式耳上调至34.20亿蒲式耳,美豆失去炒作动力。随后,市场受到中国政府抛售国储大豆的利空消息打压再次破位下行。

8月初美国全境出现高温,美豆主产区天气干旱,市场进行第二轮天气题材炒作。同时,USDA在8月供需报告中将美豆单产由7月供需报告中的44.50亿蒲式耳下调至42.6亿蒲式耳;将2013/14美豆产量由34.20亿蒲式耳下调至32.55亿蒲式耳。市场炒作热情高涨,指标11月合约被推升至1400之上创年内新高。随后美豆出现高位震荡,9月末美豆即将定产,料定产后做多热情将大幅减弱,但目前已初现端倪。

6月份和7月份国内大豆进口数量分别为692.57万吨和719.66万吨,进口数量在连续创出新高后,8月进口数量降为637万吨,预计8-10月份到港数量会有所放缓。国内豆粕现货价格依旧坚挺,市场均价维持在4300元/吨上方,但应注意到若美豆连续下跌势必带动国内豆粕跟盘走弱。

9月下旬国产大豆即将进入收获期,由于今年播种时间相对较晚,易受早霜威胁,但目前黑龙江省内仅部分林区出现早霜,农业主产区暂未出现,为推迟播种的大豆赢得最后的生长时间,加之近几次国储大豆拍卖情况较为理想,均对市场形成抛压。

第一部分 美豆天气炒作或将告一段落

1、美豆未因USDA下调优良率而上扬

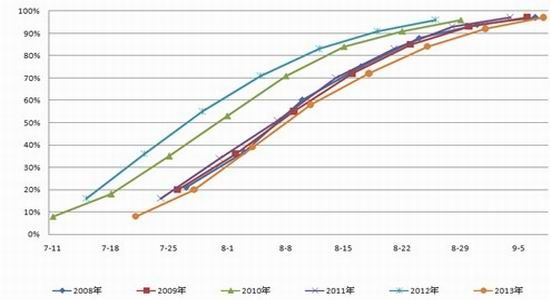

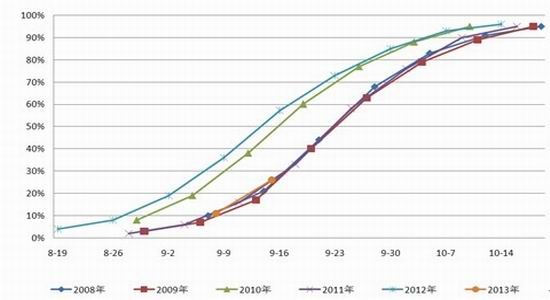

北京时间9月17日凌晨,美国农业部在最新一期每周作物生长报告中连续第五周下调美豆优良率至50%。通常意义上说,美豆优良率与美豆期价走势呈现负相关关系。但除9月3日外,最近五次下调优良率后美豆均以下跌报收。2013年美豆种植进度与2011年颇为相似,但目前优良率已明显低于2011年,在全球大豆增产的背景下,尽管优良率下降,但并不能刺激美豆期价继续上扬。

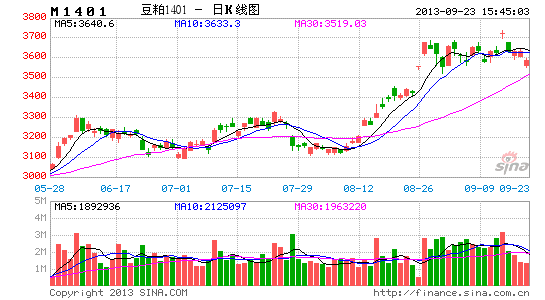

图1 美豆指数与美豆粕指数走势

资料来源:文华财经、信达期货研发中心

表1 美国农业部下调美豆优良率后美豆期价表现

|

报告公布日期(北京时间) |

优良率 |

美豆指数表现 |

|

8月13日 |

64% |

1.4 |

|

8月20日 |

62% |

-12.0 |

|

8月27日 |

58% |

-19.0 |

|

9月3日 |

54% |

26.4 |

|

9月10日 |

52% |

-1.0 |

|

9月17日 |

50% |

-3.2 |

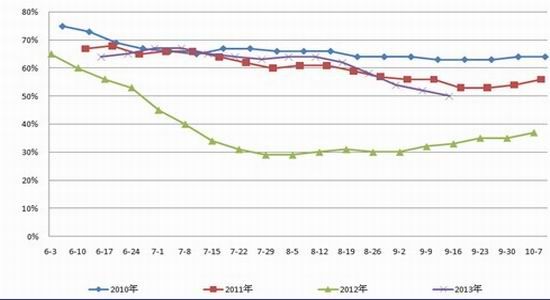

图2 美国大豆近四年优良率

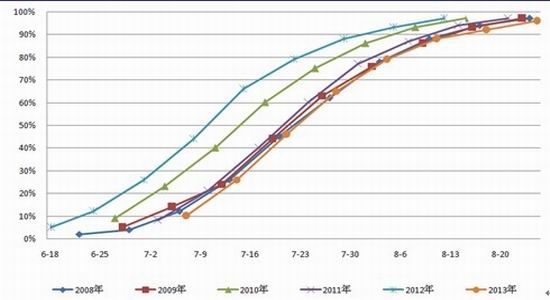

图3 美国大豆近六年开花率

图4 美国大豆近六年结荚率

图5 美国大豆近六年落叶率

资料来源:美国农业部(USDA)、信达期货研发中心

由于天气原因2013年美豆种植进度稍显滞后,从播种时期开始明显落后近五年均值,但结荚期过后与五年均值仅相差1%。

2、美豆未因USDA月度供需报告利多而创新高

表2 USDA月度供需报告(2013/14预估)

|

国别 |

指标 |

9月 |

8月 |

7月 |

6月 |

|

2013/14 |

2013/14 |

2013/14 |

2012/13 |

||

|

美国 |

产量(亿蒲式耳) |

31.49 |

32.55 |

34.20 |

33.90 |

|

期末库存(亿蒲式耳) |

1.50 |

2.20 |

2.95 |

2.65 |

|

|

单产(蒲式耳) |

41.2 |

42.60 |

44.50 |

44.50 |

|

|

种植面积(万英亩) |

7720 |

7720 |

7770 |

7710 |

|

|

收割面积(万英亩) |

7640 |

7640 |

7690 |

7620 |

|

|

出口量(亿蒲式耳) |

13.70 |

13.85 |

14.50 |

14.50 |

|

|

压榨量(亿蒲式耳) |

16.55 |

16.75 |

16.95 |

16.95 |

|

|

巴西 |

产量(万吨) |

8800 |

8500 |

8500 |

8500 |

|

出口量(万吨) |

4250 |

4150 |

4150 |

4150 |

|

|

阿根廷 |

产量(万吨) |

5350 |

5350 |

5350 |

5450 |

|

出口量(万吨) |

1270 |

1370 |

1200 |

1200 |

|

|

中国 |

产量(万吨) |

1220 |

1250 |

1250 |

1200 |

|

进口量(万吨) |

6900 |

6900 |

690 |

690 |

|

|

全球 |

产量(万吨) |

28166 |

28172 |

28589 |

28530 |

|

消费量(万吨) |

26889 |

26872 |

27053 |

27015 |

|

|

期末库存(万吨) |

7154 |

7227 |

7412 |

7369 |

美国农业部(USDA)在北京时间9月13日凌晨公布的月供需报告中,再次下调2013/14美豆产量、期末库存量及单产。美豆应声上涨但并未创出前期新高,仍维持高位震荡,并在随后几个交易日内出现回落。预计两周后美国将迎来大豆收割带来的季节性压力。同时,Informa Economics上调2013年美国大豆产量预估至32.24亿蒲式耳,高于美国农业部目前预期的31.49亿蒲式耳。美国大豆种植面积将为8,360万英亩,较2009年创纪录的7,750万英亩多8%。

表3 USDA月度供需报告(2012/13预估)

|

国别 |

指标 |

9月 |

8月 |

7月 |

6月 |

|

2012/13 |

2012/13 |

2012/13 |

2012/13 |

||

|

美国 |

产量(亿蒲式耳) |

30.15 |

30.15 |

30.15 |

30.15 |

|

期末库存(亿蒲式耳) |

1.25 |

1.25 |

1.25 |

1.25 |

|

|

单产(蒲式耳) |

39.6 |

39.6 |

39.6 |

44.5 |

|

|

种植面积(万英亩) |

7720 |

7720 |

7720 |

7720 |

|

|

收割面积(万英亩) |

7610 |

7610 |

7610 |

7610 |

|

|

出口量(亿蒲式耳) |

13.15 |

13.15 |

13.30 |

13.30 |

|

|

压榨量(亿蒲式耳) |

16.90 |

16.85 |

16.60 |

16.60 |

|

|

巴西 |

产量(万吨) |

8200 |

8200 |

8200 |

8200 |

|

出口量(万吨) |

4100 |

3920 |

3790 |

3790 |

|

|

阿根廷 |

产量(万吨) |

4940 |

4950 |

5020 |

5100 |

|

出口量(万吨) |

643 |

710 |

780 |

780 |

|

|

中国 |

产量(万吨) |

1280 |

1280 |

1280 |

1260 |

|

进口量(万吨) |

5950 |

5900 |

590 |

590 |

|

|

全球 |

产量(万吨) |

26748 |

26758 |

26802 |

26761 |

|

消费量(万吨) |

25791 |

25770 |

25885 |

25895 |

|

|

期末库存(万吨) |

6155 |

6222 |

6512 |

6121 |

从全球大豆供需角度来看,9月供需报告中将2012/13年度全球大豆产量调整为26748万吨,略低于8月份预估。而2013/14年度全球大豆产量28166万吨,虽然连续四个月下调仍较2012/13年度增产5.3%,2013/14全球大豆消费量与2012/13年度相比增加4.25%。因此,全球大豆供应并无明显压力。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。