大有期货:塑料品种交易计划(2)

第三部分、中游分析

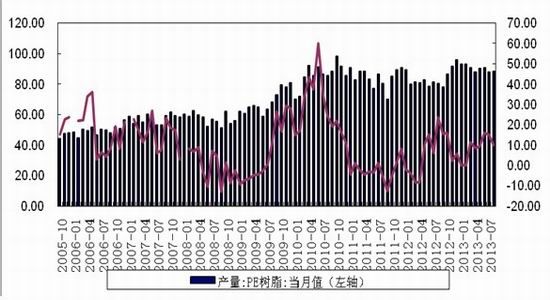

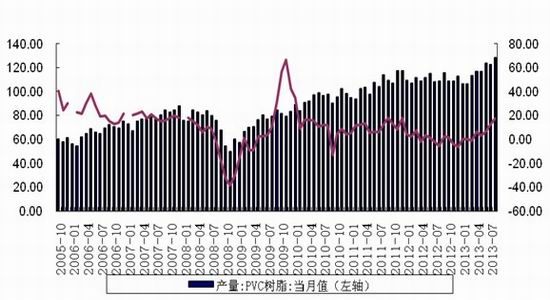

3.1国内树脂产量

2013年8月国内PE产量约为88.6万吨,同比增幅9.9%,累计产量722.90万吨,同比增幅10%。PVC8月产量128.20万吨,同比增幅17.41%,累计产量935.31万吨,同比增幅6%。国内产量数据上来看供应仍呈宽松状态。

3.2LLDPE内外价差

截止2013 年9 月13 日,LLDPE 国内现货市场相较于进口完税价格升水150 元/吨 ,进口货源对于国内价格仍存冲击。

3.3LLDPE进口量

截止2013 年7 月LLDPE 进口21 万吨,今年累计125.86 万吨,累计同比增加2.68%。

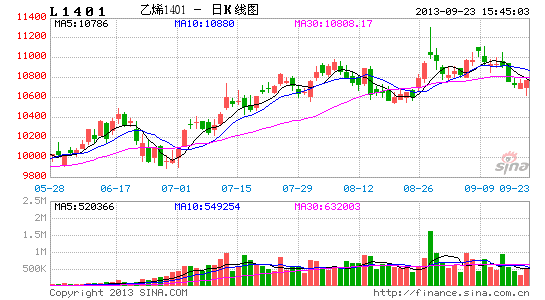

3.4LLDPE 期现价及仓单分析

截止2013 年09 月16 日,L1401 期货贴水985 元/吨左右。仓单数量为15271 张。交割后仓单将逐步流出,增加市场供应量。

第四部分、下游分析

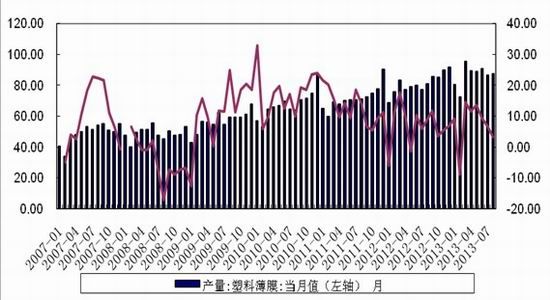

4.1塑料薄膜产量

截止2013年8月,塑料薄膜产量87.76万吨,同比增幅3.39%,累计产量691.73万吨,同比增幅9.37%。薄膜需求增长较为平稳。

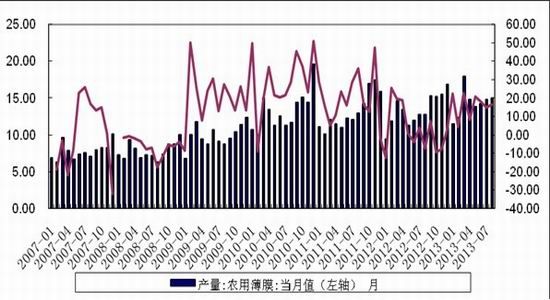

4.2农用薄膜产量

截止2013年8月,农膜产量15万吨,同比增幅16.39%,累计产量117.26万吨,同比增幅16.79,农膜需求总体维持高增速,但权重较小加上季节性明显对于后市难有明显拉动。由于当前市场季节性需求的提前,线性品种价格在二季度已有所反应。

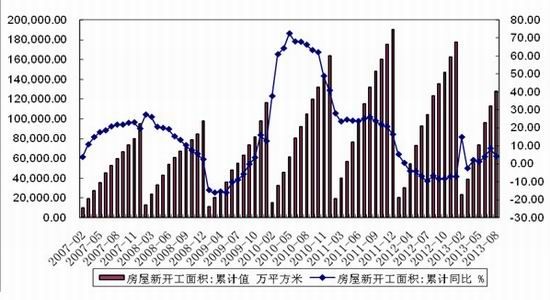

4.3新屋开工面积

截止2013年8月,新屋开工面积累计值为 127,840.31 万平方米,同比增幅4%。房地产市场较上一年度有所回暖,预计PVC需求量将有所回升。

第五部分、交易计划

总体来看,油价仍维持90-110的区间震荡格局仍没有改变,当前市场焦点随着QE退出套利油价走势重心将逐步下移,弱化成本端支撑。外围市场PE生产利润维持合理区间,短期内供应端暂不成问题,同时成本低廉仍将冲击国内市场价格。国内PE、PVC树脂产量维持高增长,即便石化厂家积极调整策略应对市场价格变动,该行为仍使得价格波动周期较短。由于农膜需求季节性提前,二季度末线性品种价格走势较强已有所反应,我们认为线性品种价格中线走弱是大概率事件,PVC方面成本支撑较为明显,同时房地产市场有回暖迹象,但由于国内供应仍处于严重过剩格局,价格维持低位震荡可能性较大。

交易计划如下:

情况1、短期内线性期价维持10600-10900区间整理格局,空头考虑布局10%仓位底仓,月底石化高价结算助推期价向上回抽向上通道下轨10900一线。空头加仓至30%仓位,继续下行跌破10600一线则继续加仓至50%仓位,11000止损。

情况2、在10600-10900区间内布局10%仓位,期价向下突破10600-10900区间,追加至30%仓位,10700一线止损。

若出现情况2,期价短期波动幅度较大,空头适当放宽止损。

根据之前分析,PVC价格走势或将强于线性品种,空头可考虑适量持有PVC多单保护线性品种空头头寸,或直接参与买V卖L套利,比例为1.5:1.(以上操作均以主力合约为主,介于1405合约处于淡季,下行空间或大于1401,但仍需考虑流动性因素参与)

大有期货 尹铮

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。