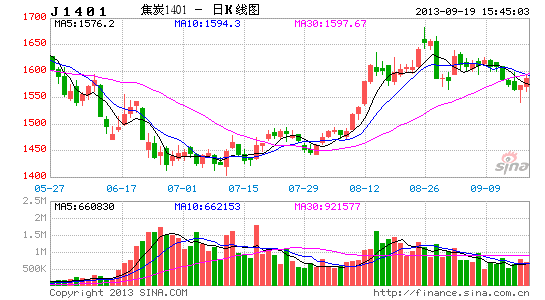

永安期货:消费旺季不旺 焦炭做空机会将至

一、 产业链价值传导逻辑

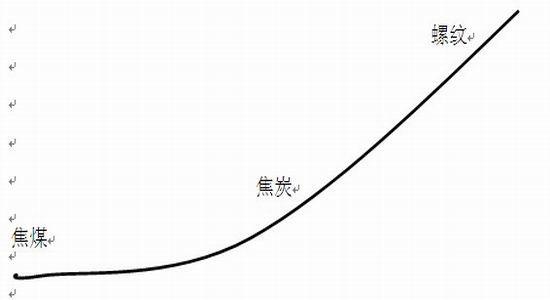

当前上市的三个黑色品种螺纹钢、焦炭、焦煤存在上下游关系,作为工业品,多是以销定产,即多数情况下是需求的变化带动供应的变化,产业链的矛盾以及价值的传导多是由下游向上游的传导。今年7月份开始的行情就显而易见,螺纹钢先出现缓慢的上涨,焦煤焦炭还未有变化;进入八月份以后,随着钢厂利润的逐渐好转,钢厂有了采购原料的热情,从而拉动了铁矿石和焦炭价格的上行;随后,焦化厂利润好转,从而也拉动了焦煤价格的上行。(见图1)

在没有宏观面对整个产业链进行整体性的推动或者压制的作用下,产业链就是通过自下而上的利润驱动进行传导。在不同资产进行轮动时,就出现了确定性较好的投资机会。

在我们对某一品种进行评级时,遵循宏观、产业面、基差三要素进行综合的多空评级。宏观面权重第一,其次是产业面的供求关系,第三是考虑基差的时间价值。

图1.煤焦钢产业链价值传导关系

二、 宏观面预期转弱

八月份是钢材市场传统的淡季,市场的关注热点在于宏观面的导向,即八月份宏观面的好转对价格的拉动作用比较明显。而进入“金九银十”以后,市场的关注点自然转向了产业面,实体经济需求到底好不好成为了影响价格的关键。

经济高频指标显示整体数据仍在反弹,但疲软的信号已经显露:从9月上旬发电量增速看,已比8月显著回落,预示9月经济增速即将回落,旺季不旺。说明经过7-8月份各周期性行业量价齐升的补库存后,经济内生的动力稍有放缓。

图2. 发电和工业增速

数据来源:wind,永安期货

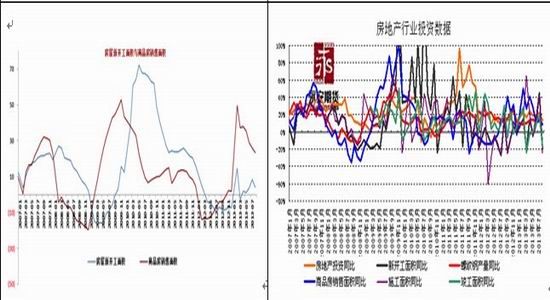

前几个月房地产销售数据出现回落的迹象,因各地方银行控制房贷,而高利率导致廉价房贷不再,销售的回落将进一步传导至房地产施工。八月份房地产数据表现平平,预计9月份也难有大的起色。

图3 房屋新开工和商品房销售面积 图4 房地产行业投资数据

数据来源:wind,永安期货 数据来源:wind,永安期货

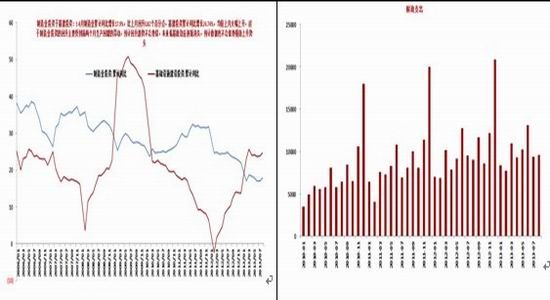

基建和制造业投资是推动前期经济反弹的主要力量。可以看到制造业1-8月份累计同比增长17.9%,环比上月回升0.82%。而基建1-8月份累计同比增长24.7%,较上月也大幅回升,这也是8月份数据大幅改善的本质原因。但笔者认为强劲的回升态势不会持续,因数据显示此次经济反弹缺乏政策的支持,8月政府财政支出持续低增,这符合政府不刺激经济的表态。

图5 制造业和基建投资增速 图6 政府财政支出

数据来源:wind,永安期货 数据来源:wind,永安期货

笔者认为在国家“保增长,调结构”的政策背景下,经济不存在强劲反弹的政策基础,一旦经济企稳,数据改善,政府的刺激力度必将减弱。从9月份高频数据看,似乎有转弱的迹象,当然大的回调趋势不存在,但八月份市场对经济高增长的预期也将落空。而随着预期的转弱,进入九月份前期商品的上涨势头也将趋于温和,部分高升水、过分反映利好预期的品种,期货价格有调整的需求。

三、 焦炭产业面做空风险渐显

1、 供应面:

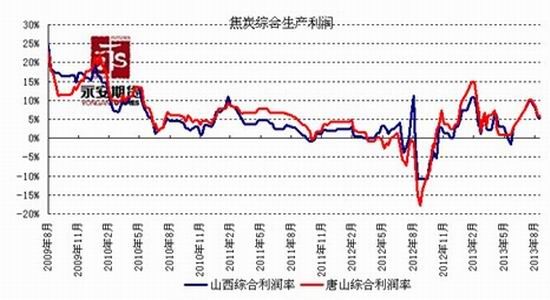

焦化厂利润高企,高利润自然是利空因素,较好的利润会导致焦化厂开工率增加,供应增长。

图7.焦化企业利润较好

数据来源:Mysteel,永安期货

图8.焦化厂开工率较高

数据来源:Mysteel,永安期货

当然目前焦炭价格下跌的显性指标仍未出现,因为前期下游钢厂的集中补库,释放了焦炭需求,目前焦化企业的库存压力比较小,挺价意愿比较强,这也在现货价格中有所体现。但假如后续钢厂的补库需求不能延续,那么焦化厂的高开工率必然导致焦炭的库存逐步积累,焦炭现货价格的下跌也为时不远,因此研究钢厂对焦炭的需求情况至关重要。

图9.焦化企业库存仍降

数据来源:Mysteel,永安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。