中信建投期货:成本支撑减弱 连塑逢高沽空(2)

三、产量稳定,供应增长乐观

1、产量

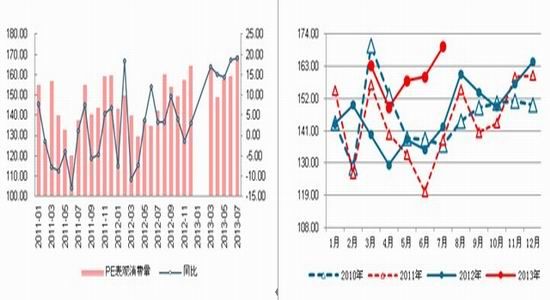

国内PE产量较为稳定,大致在88-90万吨之间,从最新的统计数据可以看到最近几月同比增长较快,二季度的同比增速保持在15%以上,不过同时也与2012年基数较低有关,实际产量与2010年差距不大。

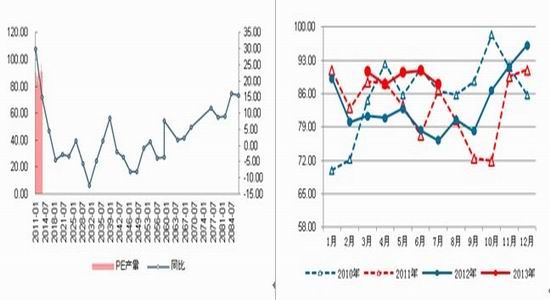

图11:PE产量与同比增长(万吨) 图12:近四年PE产量(万吨)

数据来源:国家统计局,中信建投期货 数据来源:国家统计局,中信建投期货

LLDPE产量每月保持在30万吨左右,相比于过去往年同期增速有所放缓,不同的是今年LLDPE产量季节性变化不强,从最近几个月的产量来看十分稳定。

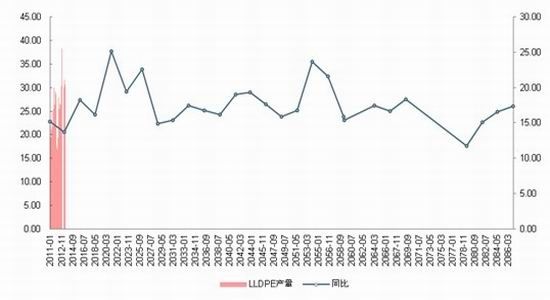

图13:LLDPE产量 (万吨)

数据来源:国家统计局,中信建投期货

2、进口

进口方面,PE进口量创下新高,7月份进口大增突破80万吨,同比增速高达22%,今年截至到7月,PE进口量累计同比增速也超过了17%,2012年同期进口累计增长也不过11%。LLDPE方面进口量呈现较强的季节性变化,8将保持一个增长的势头,9月回落,但是从近几年的数据比较来看,每年同一时期绝对量差距不大。

图14:PE进口数量(万吨) 图15:LLDPE进口数量(万吨)

数据来源:海关总署,中信建投期货 数据来源:海关总署,中信建投期货

综合PE的产量和进口量可以得出国内大致的表观消费量以及同比增速,根据最新的统计数据得到7月PE的表观消费量高达170万吨,创下了新高,而且同比增速也达到19%。

图16:PE表观消费量与同比增长(万吨) 图17:近四年PE表观消费量(万吨)

数据来源:国家统计局,中信建投期货 数据来源:国家统计局,中信建投期货

我们统计了最近4年的1-7月份国内PE累计表观消费量,可以发现今年的数据十分乐观,不仅仅摆脱了2011、2012年的负增长局面,而且达到了10年的增长水平,增速达到了14%。

表 1:中国PE供应量

| 单位(万吨) | 产量 | 进口 | 表观消费量 | 同比增长 |

| 2010年1-7月份 | 586.3 | 421.7 | 1,008.0 | 14.37% |

| 2011年1-7月份 | 598.7 | 370.0 | 968.7 | -3.89% |

| 2012年1-7月份 | 565.8 | 411.3 | 977.1 | 0.86% |

| 2013年1-7月份 | 634.3 | 481.8 | 1,116.1 | 14.22% |

数据来源:国家统计局,海关总署,中信建投期货

四、下游需求处于季节性淡季

整个塑料制品产量进入了相对平稳的时期,每月平均产量在500-510万吨左右,增速放缓,温和增长,6月之后产量从高位滑落,8月数据为507万吨,几乎与7月持平。我们从塑料制品产量的季节性规律中可以看到7-10月份属于塑料制品的淡季。

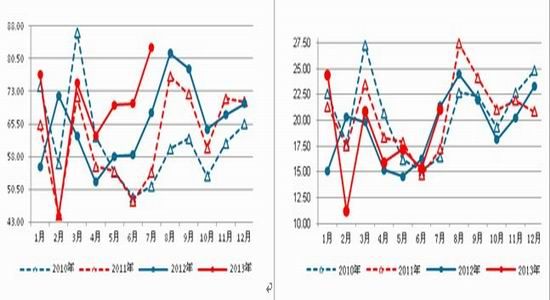

图18:塑料制品产量与同比增长(万吨) 图19:近四年塑料制品产量(万吨)

数据来源:国家统计局,中信建投期货 数据来源:国家统计局,中信建投期货

而对LLDPE影响较大的则是塑料薄膜的产量,除去受春节影响的1、2月份,2013年3-8月份的塑料薄膜产量平均水平在90万吨左右, 7、8月份产量与同比增速双双下滑,最新的8月产量同比增速跌破10%,2012年9月产量环比增长较快,预计今年9月塑料薄膜产量仍会相对稳定,但是同比增速会继续下滑。

图20:塑料薄膜产量与同比增长(万吨) 图21:近四年塑料薄膜产量(万吨)

数据来源:国家统计局,中信建投期货 数据来源:国家统计局,中信建投期货

我们对最近四年1-8月份塑料薄膜累计产量进行统计,今年塑料薄膜的产量为692万吨,累计同比增速11%,低于去年的增速,塑料薄膜产量基本告别了2010年前爆发式的增长,增速逐年趋缓。

表 2:塑料薄膜产量

| 单位:万吨 | 塑料薄膜产量 | 同比(%) |

| 2010年1-8月份 | 505.78 | 16.73 |

| 2011年1-8月份 | 544.09 | 7.57 |

| 2012年1-8月份 | 622.00 | 14.32 |

| 2013年1-8月份 | 692.33 | 11.31 |

数据来源:国家统计局,中信建投期货

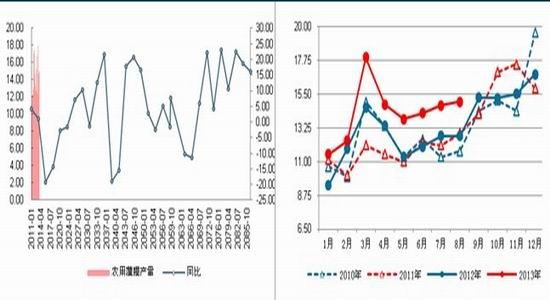

从农膜产量的月度产量表现来看,农膜产量在5月的触底,进入了季节性淡季,除了同比增速较为客观之外实际产量增加幅度有限,直到第四季度下游需求才会启动年内第二轮行情。

图22:农用薄膜产量与同比增长(万吨) 图23:近四年农用薄膜产量(万吨)

数据来源:国家统计局,中信建投期货 数据来源:国家统计局,中信建投期货

五、库存触底回升

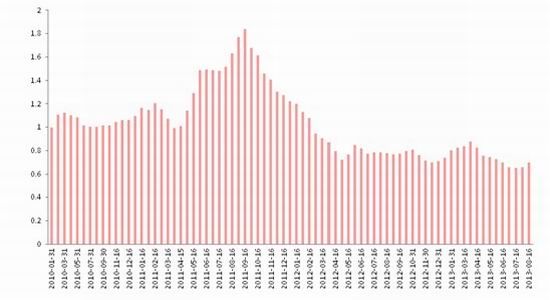

总体来看,从2012年以来PE社会库存保持在低位,今年库存整体微幅下降,整个PE市场供需相对平衡,不过在7月中旬之后库存会所回升,显示出最近一个多月以来PE的供应面略微宽松。

图24: PE社会主要市场库存指数

数据来源:Wind,中信建投期货

六、LLDPE价格结构

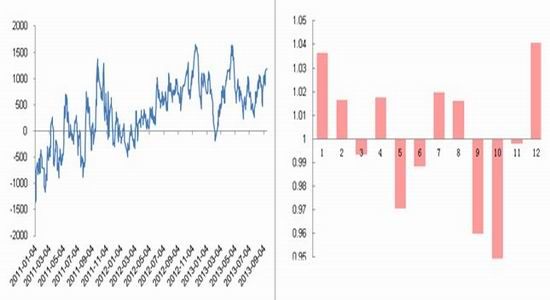

LLDPE主力基差4月之后进入了一个震荡阶段,震荡区间为400~1000,近期的基差较大,保持在1000元/吨左右,LLDPE的现货升水较大。

而价格季节性方面,LLDPE在9、10月下跌的概率较大,而且是年内下跌幅度最大的两个月。

图25:LLDPE期货主力合约期现价差 图26:LLDPE价格季节性指数

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

七、行情展望

根据季节性以及需求方面的分析,原油在9月中旬之后将会逐步进入下行趋势,届时LLDPE上游原油成本支撑也会逐步减弱;LLDPE基本面上预计供应将继续保持较高的增长水平,而下游现阶段处于需求淡季,需求回升相对缓慢,供需整体来说较为宽松。此外LLDPE的季节性表现来看9、10月下跌概率较大,加上市场对美国缩减QE的预期逐渐增强,综合来看预计LLDPE将迎来一轮下跌行情。需要注意的风险是LLDPE主力期货价格相对与华东现货价格来说贴水达到1000元/吨,高贴水会对LLDPE期货价格形成一定的支撑。

中信建投期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。