中信建投期货:成本支撑减弱 连塑逢高沽空

一、塑料行情走势回顾

进入7月之后,原油需求旺季来临油价持续走高,而聚乙烯社会库存维持低位,此外石化装置停车增多开工推迟等因素,塑料7月迎来一波强势行情,但是随后塑料走势可谓一波三折,在8月初到达阶段性高点之后,石化库存升高导致出厂价格下调,期货价格持续走强也需要技术上的调整,塑料即迎来了接近两周的调整下跌,而月底石化装置重启推迟,宏观经济数据利好,同时在美国对叙利亚的军事打击冲击原油市场的影响下,塑料再次冲高一度突破11000元/吨,不过上方卖压较大,而且叙利亚问题趋缓原油回落,最终L也回吐部分涨幅回落到11000元/吨以下。

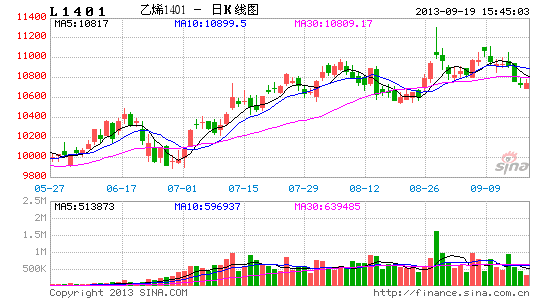

图1:沪胶价格走势图

数据来源:文化财经,中信建投期货

二、上游成本支撑逐渐减弱

原油夏季持续走强主要有两点:1)基本面上需求推动;2)地缘政治影响。

原油价格通常来说表现出较强的季节性,夏季是汽油需求高峰,今年美国7、8月份炼厂开工率平均高达90%以上使得炼油需求增加,而去库存的过程中也使得库存因素对原油价格压力减弱。供应方面虽然美国原油产量节节攀升,但是OPEC产量与去年相比下滑明显,其中尼日尼亚方面盗油猖獗,管道破坏严重使得其原油产量大幅下滑。而中东地缘政治方面一直以来会造成油价大幅波动,今夏市场对中东局势担忧不断,前有埃及国内动乱,后有美对叙利亚军事打击,都直接地推动了原油的阶段性暴涨。

进入秋季之后随着用油高峰接近尾声,必然导致原油需求减少,9月中旬之后原油需求逐渐减弱,原油价格重心将会下移,进入10月后下行趋势会越发明显。 此外叙利亚问题逐步得到解决,地缘政治对原油的影响减弱。

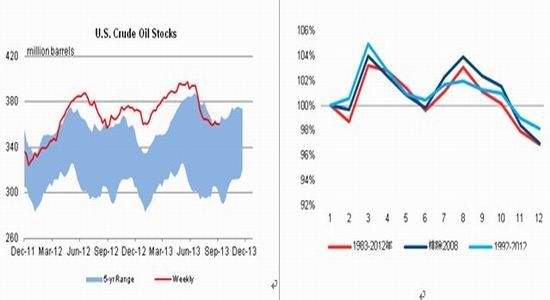

美国原油库存也已经结束了长达两个月的下降趋势,库存重新从阶段性底部回升,在一定程度上也会对原油价格形成压制。

图2:美原油价格走势图

数据来源:文化财经,中信建投期货

图3:美原油库存(百万桶) 图4:原油价格季节性指数

数据来源:EIA,中信建投期货 数据来源:EIA,中信建投期货

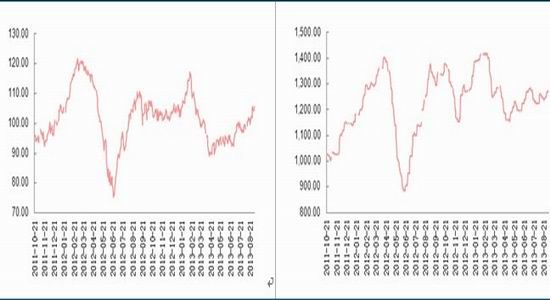

上游石化中间体受到原油成本推动的直接影响重心上移,但是近期石脑油与乙烯单体走势不一,石脑油价格震荡走高,亚洲乙烯单体价格回落,这也直接导致各自的裂解价差出现不同变化,其中石脑油-原油裂解价差稳定,而乙烯-石脑油裂解价差呈现萎缩状态。

图5:石脑油价格(美元/桶) 图6:亚洲乙烯单体价格(美元/吨)

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

图7:石脑油-原油裂解价差(美元/吨) 图8:乙烯-石脑油裂解价差(美元/吨)

数据来源:Wind,中信建投期货 数据来源:Wind,中信建投期货

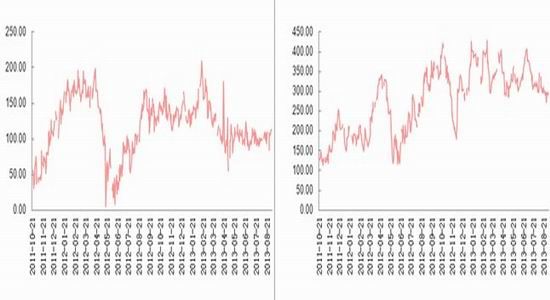

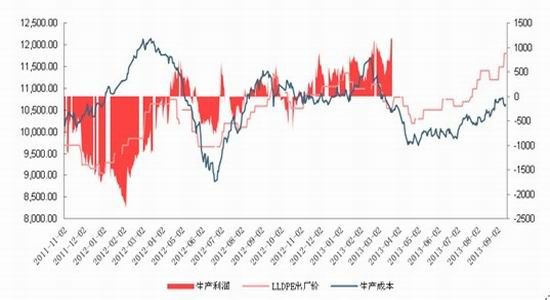

图9:LLDPE生产利润(元/吨)

数据来源:Wind,中信建投期货

根据亚洲石脑油价格测算出LLDPE成本,与国内LLDPE出厂价比较可以得出LLDPE的生产利润,在8月初生产利润达到阶段性高点之后逐渐回落,最低在400-500元/吨之间,近日来有所回升,近日来已经超过了1000元/吨。

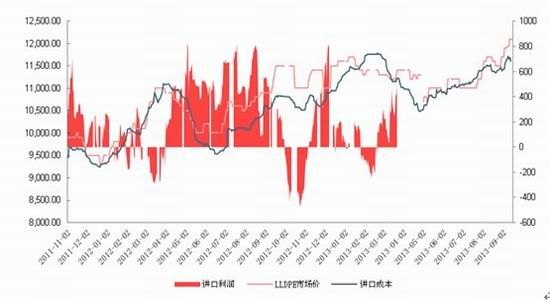

图10:LLDPE进口利润(元/吨)

数据来源:Wind,中信建投期货

亚洲LLDPE美金价格走势较为稳定,LLDPE进口利润主要受到国内市场价格波动的影响,8月进口利润扭亏为盈,在短暂回落之后继续回升,进口利润的增加也会刺激未来进口量的增长。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。