浙商期货:季节性压力 豆类有望偏空震荡(2)

(2)国内抛储

随着港口大豆成本上涨,自8月8日重启的黑龙江、吉林和内蒙古国家临储大豆成交明显上升,截至9月12日,竞价交易合计成交163万吨。据悉,国家临储大豆还拥有2009年产、2010年产大豆库存440万吨左右,由于储存时间已经达到极限,市场预期年底前仍有200-300万吨大豆或抛向市场。而如果港口大豆价格维持当前高位,成交率预计维持较高水平,短期内会增加国内大豆的供给压力。

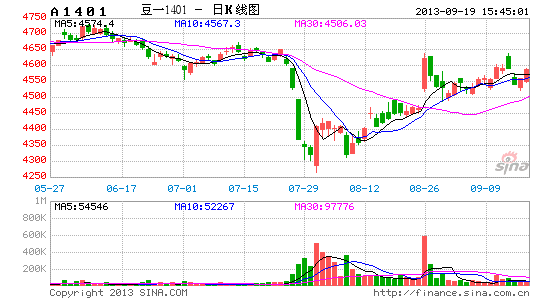

图10、 国内临储大豆拍卖成交情况

数据来源:国家粮油交易中心

3下一年度南美产量:预期继续扩大种植面积

由于南美汇率大幅贬值(农户收益大幅提高,增加种植出口作物热情),加之当前美豆03/美玉米03比价处历史高位(预计大豆挤占部分玉米面积),市场预计明年春季南美种植大豆热情大增。USDA9月报告预计,巴西、阿根廷大豆收获面积分别同比增加4.3%、1.9%,仍低于巴西农业咨询机构AgRural对巴西预估的增加6%。

倘若,南美大豆产量如usda9月预估,明年春季南美大豆上市后,总供应可创历史新高,较此前最高供应多出近1800万吨,届时供需处于显著偏松状态。

这主要涉及11月份时南美的播种情况及明年1-2月份大豆生长期的天气。

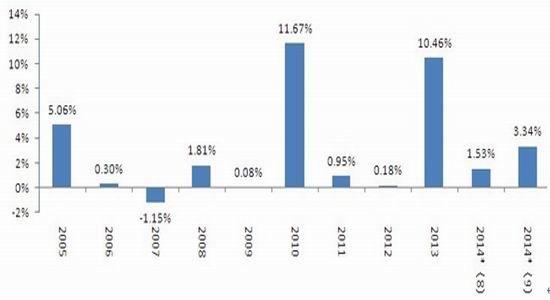

图11、 巴西、阿根廷大豆收获面积同比变动情况

数据来源:USDA

三、资金:CFTC基金持仓仍在高位徘徊

从往年同期来看,此阶段基金头寸方向并不稳定,随着天气炒作进展,随时会出现大规模撤离(见2011年同期)。从之前规律来看,此间基金净多方向往往会略领先期价,最新CFTC基金持仓报告显示总持仓和基金净多仍在高位徘徊。后续密切关注基金动向,如果出现背离往往会提供较大的操作机会。

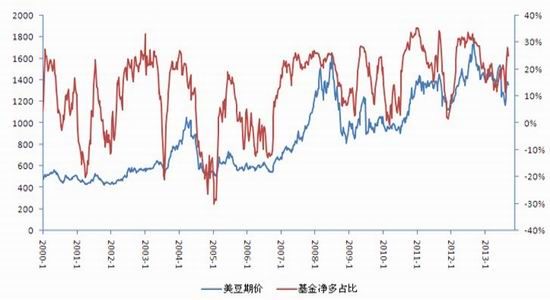

图12、 美豆期价连续与基金净多占比

数据来源:CFTC

四、结论与操作建议

1、行情节奏:9月中旬后面临季节性下行压力

按照美豆季节性来看,美豆在USDA8月报告前后容易出现一波反弹,反弹幅度取决于天气炒作力度。在9月上旬容易见顶,而在USDA9月报告前后(大致对应美豆收割前夕)容易开始一波急跌。在10月初(大致对应美豆收割结束)行情容易再次走强。

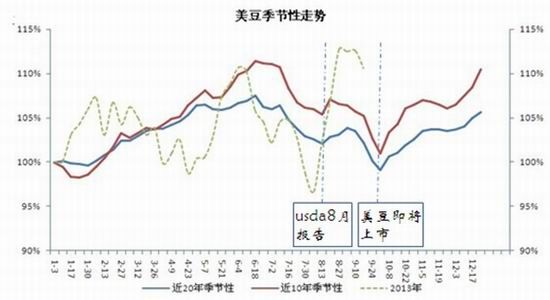

图13、 近年来美豆季节性走势

数据来源:富远、浙商期货研究中心

在播种延迟年份(近20年延迟年份,扣除1997和2008系统性风险年份),这个规律仍然未被打破。

图14、 美豆生长延迟年份季节性走势

数据来源:富远、浙商期货研究中心

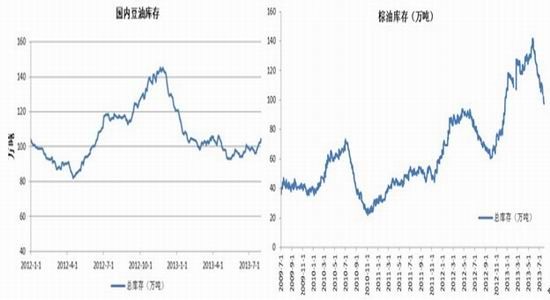

2、国内各品种分析:年前粕强油弱,豆油强于棕榈油

由于低价植物油提振植物油消费,年初至今植物油去库存明显。马来西亚棕榈油、美国豆油库存都降至正常水平,国内油脂总量虽仍处历史高位,但相对高峰也下调不少,根据天下粮仓数据,棕榈油库存从年初最高值140万吨下降到目前的104万吨,豆油库存从去年10月最高值140万吨下降到目前的不到100万吨。

展望后期,后面东南亚(特别是印尼)棕榈油进入季节性高产和新油料上市带来的供应充足,油脂依然面临去库存压力。而与此同时,粕的销售依然健康,因此粕强油弱局面预计仍将维持。

图表15 国内主要地区油脂库存统计

数据来源:天下粮仓

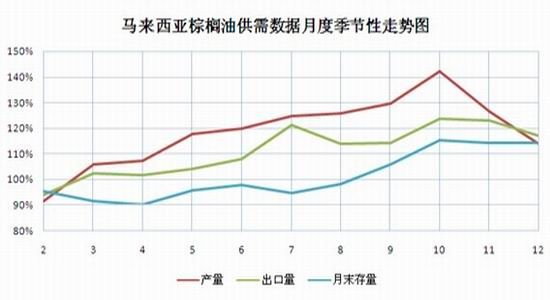

对于棕榈油,当前正进入增产期,印尼、马来未来4个月是真正高产期,而消费方面,国内8月后消费增速已已有所放缓,预计年前面临更大压力。与此同时,因为9、10月大豆到港预计减少,加上直接进口的减少(未来4个月70万吨,且一半国储),豆油年前库存趋紧。

图表16 马棕供需数据季节性走势

数据来源:MPOB

3、结论与操作建议

从基本面上看,美豆单产仍有不确定性,假设单产在41.2-42蒲/英亩之间,则美豆上方高点大概在1350-1450美分,下方支撑区间在1189-1330美分,如果再考虑到后期平衡表的整体偏空调整(收获面积小幅下调,但9月中旬降雨恢复单产,南美库存高企而中国进口可能不如预期,南美新季播种创纪录),预计在南美因素主导市场之前,美豆的价格区间大致在1250-1400美分。而考虑到季节性影响,美豆在年前预计保持较长时间偏空震荡,9月调整,而10月后的反弹高度取决于国内进口点价情况和南美播种进度。

国内因进口关系预计相对国外走势偏强,单边仍无大趋势,继续关注小波段机会,按当前油粕比,豆粕1401预计运行区间为3423-3766元/吨,豆油1401预计为6668-7337元/吨,考虑到后市粕将继续强于油,预计豆粕1401运行区间为3500-3800元/吨,1405预计运行区间为3100-3300元/吨,豆粕1401强于1405将是常态,豆油1401、1405区间在6500-7300元/吨,棕榈油则更弱。

品种对冲上继续粕强油弱思路,同时油脂间因年前供需平衡差异,豆油也将强于棕榈油,可择机进行买豆油抛棕榈油的操作和买粕抛油的操作。

浙商期货农产品研究团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。