�����ڻ��������������� ���뷴������

����һ�� ���ʺ�ۼ�����

�����������ü����º��ա�Ŀǰ�������ü��������º���̬�ƣ�����������GDP��������1.7%�������г�֮ǰԤ�ڣ�����������Ͷ�ʶԾ��������Ĺ�����Ϊ���������ڲ�������״���������������ѶԾ��������Ĺ����������½�����ҵ���ݷ��棬7�·�����������ũ��ҵ16.2���ˣ�ʧҵ�ʽ���7.4%�����з���ҵ��ҵ�ȶ�����������������ҵ11���ˣ�����ҵҲ���´�����6000��������λ����ʾ������ҵ�г�������á�

����ŷԪ�����þ���������������7�·�ŷԪ�����þ�������������������ҵPMI��ʱ��23����֮���ٴλص��ٿݷֽ������ϣ���ҵ����ָ��������ҵ����ָ��������������ָ����������������������ʧҵ�ʸ������״��������ŷ��������ά���������߲��䡣��������ͳ�����ݣ�6�·�ŷԪ��ʧҵ��Ϊ12.1%������ά��1995�귢����һ�������������ֵ���ֹ���������ʧҵ����ߵ���ϣ��������������͵��ǰµ�����

�������˾����徭������ѹ���Ӵ������������ʴ�����Ʒ�۸�ij������У�������ٵ��°��������»���ó��������7�·ݰ���ó�����Ϊ19����Ԫ������20����ͬ�����ˮƽ������˹���棬��������ȶ���˹GDPͬ������1.2%������һ���ȵ�1.6%����ҵ���������������̶��ʲ�Ͷ�ʳ����½�����ҵ�г�ƣ�����ǵ����侭���»�����Ҫԭ��

�������� ���ں�۷�����

����2013���ϰ��꣬���������ٴηŻ������߲㿪ʼ������̾��������»����ϰ���ʵ��������ֵ24809��Ԫ��ͬ��������7.6%��������һ��������7.7%������������7.5%�� �ӽṹ�������������Ѻ;�����ά��ƽ�ȣ���ͨ������Ȼ�Ͽ��������Ծ��ù��״���Ͷ�ʹ��ס���Ч�����ԣ����߲�Ե�ǰ���ݽ�Ϊ���⡣���ң�ԭ���ϰ�����еij�����ٳ�δ����Ҳӡ֤�˾��߲��̬�ȡ��°������뾭�û����ٿ�����������ľ�������Ŀ��û�иı䣬��Ϊ������������������ƶ���7.5%�����⣬�����ߵIJ��ص���ҵ�����仯��2012��ĩ����һֱǿ��������������ͨ�͡������ա����������ξֻ���ı������Ϊ�������������ṹ���ٸĸ����ͨ�͵Ĺ�ע�������������Ҷ��ڽ��ڷ��ա��������յȹؼ���Ҳδ���ἰ������������7�·ݹ��ں�۾��ó��ֳ���Ϊ������̬�ƣ���ҵ����ֵ��Ͷ�ʻ������ټ�������֮ǰ�Ļ���̬�ƣ�ͬ������Ҳ�������ȼ���2013�����֮ǰ�����ǶԾ��ø�����Խ�Ϊ�ֹۣ��������ھ��߲�Դ�ͳ����ģʽ�ĵ��ڣ�����˾��������������ھ������Ƶĸĸ�ͬʱ���ܺ���Ͷ�ʴ��������䣬�����dz����ǼӴ������ʩͶ�ʾ��߲��ѡ��һ���Ӷ���֤����ƽ�����У�Ԥ�������������������ȵļӴ��°���Ͷ�ʶ�GDP�����Ĺ����ʻ��һ��������

����ͼ1������������ֵ

���������ϰ��꣬��һ������������ϡ���һ��������ʼ���ӹ��ھ��÷��շ��������Ҷ�������������̾��������»����������Ķ��������������ṹ�Ըĸȥ�ܸ˻��Լ�����̨�̼����ߣ�ͬʱ��������������ޡ��͡����ޡ�����ͼ���ھ��ú��������ڣ�Ҫ�������ṹ���ٸĸ�ƶ�����ת����������Ȼ�°��꾭�û��鶨������������ҪĿ�Ļ������ڼ��������ֵ��ṹ��������ǰ������Զ�����⾭�ô�����䡣 �������������������߲��°��겻���нϴ�������߱仯��������Ҫ��֤����ƽ�����У�����һ��������֤������̬��������������Ϊ�°��������Ʒ�ر����ֲ�����̿�����Ʒ��ת���Բ����ص��עӦ���ڳ�������ʱ�䡣

�������� �����������

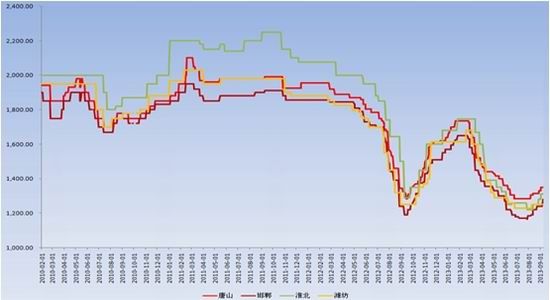

�����ھ�����4���µ������µ������8����Ѯ��ʼ���ڽ�̿�۸�ӭ���˽ϴ�Χ���������飬ȫ���ֵ������Ƿ���30-50Ԫ/�����ҡ���ֹ��9��13�գ�ɽ����������ұ����۸�1140Ԫ/�����ң�һ��ұ����۸�1260Ԫ/�֣��ӱ�����������һ��ұ�����۸�1410-1430Ԫ/�֡�ɽ����������ұ�����۸�������1350Ԫ/�����ң������ϵ��������ݵ�������ұ�����۸�1400Ԫ/�����ҡ�ͬʱ�ܵ����θֳ�ԭ�Ͽ���λӰ�죬�г�����ɽ����������ת�����ٽ�̿ó���̳�����Ը�ٶ���ǿ���ֳ��ɹ���֮ǰҲ���Ի�����

����ͼ2����̿�۸�

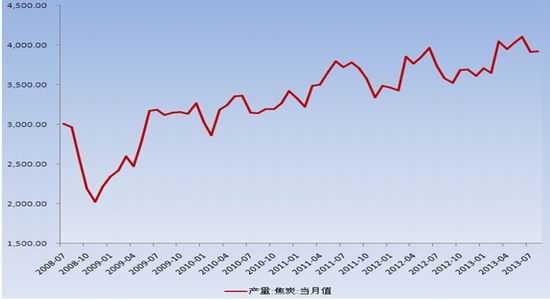

�����ݹ���ͳ�ƾ�������ʾ��2013��8�·��й���̿����Ϊ3912��֣���������0.2%��ͬ������10.9%����ֹ8�·ݣ�2013���й���̿�ۼƲ���Ϊ3.15�ڣ���ȥ������7.7%��������ϰ�����ڽ�̿�г��ɽ�������ֲ����Ҽ۸�����ߵͣ�ɽ�����ӱ���ɽ���������г��۸�Ե���2012�����ˮƽ���ܴ�Ӱ�죬������ҵ���ʽ�ƫ���Լ��ɱ����ҵ�����Ӱ���¼�������ʼ���ࡣ

����ͼ3����̿����

�����ݹ���ͳ�ƾ����ݣ�2013��1-8�·��ҹ��ֲָ���Ϊ52184��֣�ͬ������7.8%������8�´ֲָ���Ϊ6628��֣�ͬ������12.8%��8�·ݴָ��վ�����Ϊ213.81��֣�����7�·ݻ���1.24%��ȫ���ָ��վ������ھ��������������µĻ���֮��8�·��ٶȳ��ֻ�������ӳ������ӯ������ĺ�ת���ֳ������ʳ���������Ԥ��δ����̿����ʼ�Ӵ�������8�´ָ��վ��������������Խ�Ϊ�ºͣ������ڲ��������Ը��ơ�Ŀǰ������ҵ�����Ѿ�����һ��������ռ䣬�ֳ������ܽ��ܽ�̿�۸����ǣ��������ڸֳ���������5���µġ���������Ը������ƵĽ�����ҵ�Ǽ۸��ӿ��̣���ʱ���ܻ�Ӱ�쵽��̿�۸���������ȡ�

����ͼ4���ֲָ���

�����ġ� ��������

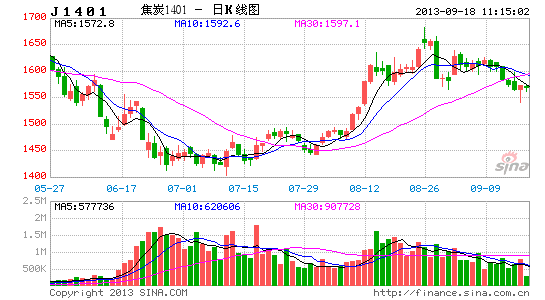

������ͼ5��ʾ����̿�ھ�����ʱ����µ���������ַ���������ͻ�Ʋ������й죬�������й�λ�ý��е������·���һ����λ��1540�������ڶ�����λ����ǰ�ڵײ�1450������Ŀǰ�����߿�ʼ�������۸�������Ԥ����������سɹ����۸������һ�ֵķ�����

����ͼ5����̿����ͼ

�����塢 ����Ԥ�⣺

�����ۺ���������۷������������Ѿ����֣����ҸֲĽ��������������������̿�����ͷţ��������ڽ�̿��ҵ���ڴ������ƻ��⣬��̿���ܻ�ӭ��С���ȵļ����Լ۸����ǣ�������ļ۸���������ȴ�������ϴ̼��ּ����У��Ӷ�������̿�۸����ǡ�Ԥ�ƺ��ڽ�̿�۸�Ϊ�����и�֡�

�������� �������ԣ�

����������Ϊ��̿�����������ڣ���˼۸���ǰ���ʽ�С���������û���µ��ȵ�̼����ܻ������ڲ���ͨ�������У���˿�����1550��������������֣�ֹ��λ��1450����۸�������ͨ���Ϲ����ֹӯ�����й������Ӳ֣������Ƹּ۸�ת����ȫ��ֹӯ���֡�

���������ڻ��о��� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���