�����ڻ����ֲֳɱ����� ��������������

����ժҪ��

����1�������棺�������лָ�����Ӧ��ʤһ��

����2�����߱������մ��ۿ۴�̽�����е�Ч�����ɳ�

����3�������棺������1��5�·ݼ۲�ļ��������Ƽ�����

����4���ɱ��ƶ����ۣ��۲��

����5���������飺�����Ż�������������������

����2012����������������˷���룬���������ڻ��۸�ָ����2320-2480Ԫ/��֮�������ǻ����Ӽ�����̬�ϣ����ֻ�����Ϊ5��Ĵ������������δ��һ��ؽ�����һ�ִ���������DZ�����Ϊ�����ǵ�2012��2013���������մ��۸��������ǣ��ڻ����ֻ��ĸ���ˮ�Ѿ������ݱ��ƽˮ״̬���������Ʊ���Ҫ��������Ʒ����������ߵ�����״�������������ּ�ڴӻ����湩�衢�����������Ʒ���������Ӱ�켰������1-5�·ݺ�Լ�۲����ʷ���ɼ�ԭ��������ɱ��ƶ����۵ȼ����������ۺϷ�����̽��2013/2014��������ڻ�����Լ�۸�Ŀ������ƣ�������DZ�ڵļ�ֵͶ�ʻ��ᡣ

����һ�� �����棺�������лָ�����Ӧ��ʤһ��

����ȫ���������� ��Ӧͻ���Ѷ���

����ȫ������������ũҵ��(USDA)9��12�չ�����9�¹��豨����ʾ���й�2013/14������ײ���Ԥ��Ϊ2.11�ڶ֣���8��Ԥ����ƽ���й�2012/13������ײ���Ԥ��Ϊ2.056�ڶ֡���������Ԥ��Ϊ155.3��ʽ��/ӢĶ������Ԥ��3.52�ڶ֣�����8��Ԥ����154.4��ʽ��/ӢĶ��3.50�ڶ֡�����2012/13������ײ���Ԥ��Ϊ2.74�ڶ֡�

�����о�����Informa Economics 9�µ�һ�ݱ����гƣ���7��1�տ�ʼ������У�ȫ�����ײ�����Ϊ9.5534�ڶ֣������ϸ���Ԥ����9.677�ڶ֣���������һ��ȵ�8.642�ڶ֡�

���������Ǵ��й�����������ȫ����������������ײ�����Ҫ��ȥ��߳�һ����Ρ�����������ȫ���ܲ����������ߣ���ȫ�����۸��γɳ����������Ԥ��������й�����ʵ�ʽ�������������700��֣��������������Թ������״���DZ������Ӱ�졣

����������������2013��9�¹��豨�����������������ת���Ԥ��Ϊ4711��֣�ȥ��ͬ�ڱ���Ԥ��2012/13��Ƚ�ת���Ϊ1651��֣��������������������߿��Ԥ��ʼ�ճ��������ڽ�ת����2009/10��ȵ�2933��ֳ���������2012/13��ȵ�5946��֣�����Ŀ�潫�����������������ѹ�ƣ�ʹ��δ��һ�������׳��ֱ��ǵĿ�����������

�����ڴ��ҹ�������ƽ����У����ǿ��Կ������й��������������һ���ҲҪ�߳��ӽ�1000��֣�Ԥ�������������Զ����Ԥ��������������

����ͼ1���й�������ƽ��� ���꣬���

|

�� �� |

08�M09 |

09�M10 |

10�M11 |

11�M12 |

12�M13 |

13�M14 |

|

|

|

|

|

|

9��Ԥ�� |

9��Ԥ�� |

|

������� |

2868.8 |

2931.3 |

3081.1 |

3253.5 |

3429.5 |

3405.1 |

|

�� �� |

15873.7 |

14554.5 |

15881.5 |

17384.57 |

18071.65 |

18355 |

|

�ڳ���� |

2976.64 |

4123.43 |

2933.53 |

3106.93 |

4180.5 |

5946.15 |

|

������ |

4.81 |

129.64 |

97.95 |

523 |

300 |

700 |

|

�� �� �� �� |

18855.15 |

18807.57 |

18912.98 |

21014.5 |

22552.15 |

25001.15 |

|

�������� |

9648 |

10281 |

10276 |

11200 |

11000 |

12400 |

|

��ҵ���� |

3905 |

4395 |

4325 |

4215 |

4200 |

4300 |

|

���ü�ʳ������ |

1038 |

1036 |

1065 |

1120 |

1180 |

1200 |

|

����� |

123 |

147 |

129 |

290 |

221 |

140 |

|

����ʹ���� |

14714 |

15859 |

15795 |

16825 |

16601 |

18040 |

|

������ |

17.72 |

15.04 |

11.05 |

9 |

5 |

10 |

|

�� �� �� |

14731.72 |

15874.04 |

15806.05 |

16834 |

16606 |

18050 |

|

���ʣ�� |

1146.79 |

-1189.9 |

173.4 |

1073.57 |

1765.65 |

1005 |

|

��ȿ�� |

4123.43 |

2933.53 |

3106.93 |

4180.5 |

5946.15 |

6951.15 |

������Դ�������ڻ� �й�������

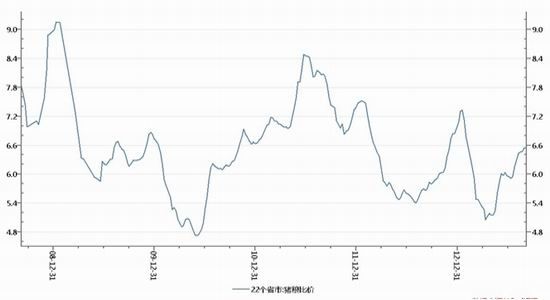

����ȫ����ֳҵ���ָ��� ����ת�����Բ��ֹ�

����������Ѷ��ǰ�������췢�ر�������������������ֳҵЧ�濪ʼ�ָ���������һ��ȥ�����������ɺ���ũ��Ʒ�۸����������ϼ۸����������ǽ��������������к�ת���г���Ʒ�������������ӡ�����֮�⣬����[��]�ı����۲�Ʒ�е���Ʒ������Ʒ�֣�Ҳ�Dz��ɺ��ӵ��г�Ӱ�����ء�����ADMר����Ϊ������Ʒ�۸���2014�껹���������ǣ�������ֳҵ�Ѿ��������Ը��սΣ����������г����ڻ�Ծ��

����ͼ2��2008������22��ʡ�������ȼ�

����������Դ�������ڻ� WIND��Ѷ

��������������ֳҵ���棬Ŀǰȫ�������ȼ۴�6�µ�6.01��1���������6.3��1���Ѿ�����16�����ǣ�����2���´���6��1��ӯ�����������ϡ� ����֪������������6:1-8.5:1֮������ֳҵ�ĺ������䣬��ҵ������ӯ������ֳҵ��ת�ý��̼�����������ǰ6.3��1�������ȼ۶��������������������Ȼ���ޡ�

��������С��������� �������������ָ�

����С��������棬1999/2000��2009/10��ȣ�����С�������������ά����800-1000��������ڣ�2007/08���С�����������1300-1400��֣�2010/11���ȫ��С�������Ϊ1000-1500��֣�2011/12���С�������2500-2800��֣�2012��10�·ݻ������������У�С��۸���Ȼ���ڳ����۸�ȴ���������۸ʴ�ȥ��10������������ҵ����С��������������С���մ��۸�����0.1Ԫ/����1.12Ԫ/��������մ��۸��ȥ��ֻ������0.6Ԫ/�С��ıȼ����ƽ�һ�����������������������ָ���

�����������߱������մ��ۿ۴�̽�����е�Ч�����ɳ�

����7�³�����ίȷ��2013��������ʱ�մ��۸�Ϊ�����ɹš�����1.13Ԫ/�����1.12Ԫ/�������1.11Ԫ/�����2012�����0.06Ԫ/���ʱ�մ�����ִ��ʱ����������Ҫ���ɹ����йز����ڽ����²���������ʱ�����г�����о�ȷ��������֪ͨ��

����ͼ3�������մ�����Ա�ͼ

|

��� |

��̨ʱ�� |

�ٴ��� |

�ۿ۱� |

��� |

�ۿ۱� |

�չ��� |

|

2008 |

2008-10-20 |

1500 |

1:1.2 |

1512 |

1:1.2 |

3572 |

|

2009 |

2009-11-27 |

1500 |

1:1.5 |

1507 |

1:1.2 |

����100 |

|

2010 |

2010-10-01 |

1800 |

1:1.2 |

1783 |

1:1.2 |

992 |

|

2011 |

2011-12-14 |

1980 |

1:1.2 |

2068 |

1:1.2 |

����500 |

|

2012 |

2012-11-15 |

2120 |

1:1.65 |

2134 |

1:1.2 |

3083 |

|

2013 |

2013-07-04 |

2240 |

�� |

2250 |

1:1.2 |

�� |

��������Դ�������ڻ�

������2008�����������ٴ������������ǵ������մ���ͷ����ʱ�������������ǹ����մ��۸������һ�꣬���Dz�û�и��������մ����ۿ۱ȡ���ȥ�����У�2009��2012����ۿ۱���ҪԶ�߳��ֻ�ó��ϰ�ߣ���������ˮ�ֽϸߣ���һ��ũ��û�к����������ô������ʪ���۵��ϸߵ��ۿ۱�������ʵ���մ��۸����ۿۣ�ʹ���մ��۸��ϵ���ʽ�������ʵ�����塣

��������ˣ�ȥ���ֻ��г���ͼ�Ҳһֱû�е��ڱ����ۣ����Ƹ��ۿ۱ȵ��մ�����Ȼ���˱���Ч������������������Ҫ���һ�㣬�Ǿ��Ƿ��ǰ����3083��ֵ��մ������ɺ��ӡ���������������ȷ��֮ʱ�����������߱����չ���˾����Ŀ��ݣ����ǿ���Ԥ�����ǣ�����ۿ۱����ϸߣ���Ҫ������ʳ�ܹ����IJ�ƽ�⣬ֻ����ʽ�ϵ��մ��۸�֧�����ۣ��Dz���ʵ�ģ�����ۿ۱���������������ô�մ��۵�Ӱ������г��Ĵ̼�����Ҳ����ǿ�������۳�Ϊ�е۽���Ϊ���ܡ��ɼ�δ�����߶������Կ��ܲ������������������

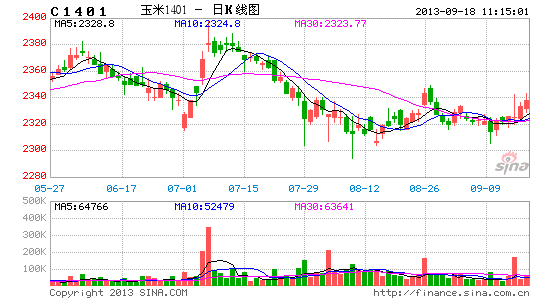

�������������棺������1��5�·ݼ۲�ļ��������Ƽ�����

��������Լ�ĵ����������Ʒ�����

�����ڶԽ������������ڻ��۸�ָ�����Ƶķ����У�����2010���������ֺ�Ӱ�죬ȫ����ʳ��������������°��������һ����ʷ�ԵĴ�ţ�У������Թ���ʧЧ�����Խ�2010�������������Ƿ���ÿ��������3��5��7��9�·ݻ��������2���ߵ㣬10-12�·ݻ����һ����۸�͵㣬Ҫ���ڻ�ӽ���5�� 7��9�·ݳ��ֵ����һ���۸�ߵ㡣

���������������ڸߵ�ֱ������3��5��7�·ݣ�һ·������Ŀǰ��2320Ԫ/�ָ�����ʼ�������������ɷ�����ָ���۸���10-12�·������ֿ������ƣ�һ����2320Ԫ/�ָ�������11�·ݸ����ײ�ȷ����ʼ���У���һ�ֿ�����ֱ�ӵ���2320Ԫ/��������γ�һ���µĵ͵㡣

��������������4�����Ǻ�ĸ�λ����ݣ�2011��2013�ֻ꣬��2011��۸���ƹ�2326Ԫ/�֣�����ʱ��ָ���۸�ȫ����2326-2500Ԫ/��֮�������С����ǵ�2011����ֻ��۸�Ϊ2068Ԫ/�֡��մ��۸�Ϊ1980Ԫ/�֣��ڻ�����2300Ԫ/���ǻ���һ�����ֻ���������������2012�꿪ʼ���մ����ֻ��۸��������2120Ԫ/�����ϣ��ڻ�������Լ����ɱ�Ҳ����2300Ԫ/�����ϣ���һ�ֻ�����ʹ�������ڻ��۸���ѵ���2300Ԫ/�֡���ôδ��3���£������ڻ�������Լ�����������2320Ԫ/�ָ���չ���������ȷ���ײ���ʼ���С�

����ͼ4��2008��-2013�������ڻ�ָ���۸�������

����������Դ�������ڻ� �Ļ��ƾ�

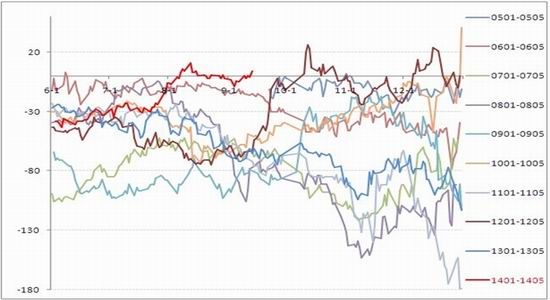

��������1��5�·ݺ�Լ�ļ۲�������Ʒ�����

������Ϊ����Լ�Ĵ�����Ϊ1�꣬�������ǰ�ÿ��6-12�·���Ϊͳ�Ƶڶ���1��5�·ݺ�Լ�۲��ʱ��Ρ�ͨ����9����������Ʒ������[��]1��5�·������ڻ���Լ�۲���������ǿ��Է��֣�5�º�Լ��1�º�Լ����������ˮ״̬��ֻ����09��11��ף����ֹ�ƽˮ״̬��

����ͼ5��2005��-2013������1��5�·ݼ۲�ͼ

����������Դ�������ڻ�

�����ġ��ɱ��ƶ����ۣ��۲��

�������ݳɱ��ƶ����ۣ�������ٴ��۸�(�����ֻ��۸����ٴ����ڿ�����Ϊ���ٴ��۸�һ��С������)�����ǿ��Լ��������1�·����Ľ���ɱ���

�������ѣ�20Ԫ/�֣�����ѣ�1Ԫ/�֣����ӷѣ�40Ԫ/�֣���ģ�ǧ��֮�����ֻ��ִ��ѣ�5Ԫ/��•�£��ڻ��ִ��ѣ�15Ԫ/��•�¡�

����һ���ڴ�������6%��������ÿ��2240Ԫ���㣬ÿ����Ϣ����12.6Ԫ���ʽ���Ϣ38Ԫ����ǰһ��������ע��ֵ����ֻ��ִ�10Ԫ���ڻ��ִ�����15Ԫ���˷�100Ԫ����ķ���5Ԫ����ֵ˰1Ԫ��

������ͳ�㷨��10�·���������ǰһ����������뽻����Ҫ���óɱ�Ϊ190Ԫ/�֡�1���ڻ���Լ����ɱ�Ϊ2430Ԫ/�֡�ͬ���Ƴ�5���ڻ���Լ����ɱ�Ϊ2500Ԫ/�֡�1��5�·��ڻ���Լ�����۲�ӦΪ70Ԫ/�֡�

����ͼ6������ɱ���ϸ��

|

�ɱ���� |

���ã�Ԫ/�֣� |

|

|

���������ִ��ɱ� |

10��5Ԫ/��*2���£� |

|

|

���ڽ���ɱ� |

�������� |

0 |

|

��װ�� |

0��ɢ���� |

|

|

��ķ� |

5��ɢ���� |

|

|

�ִ��� |

15��15Ԫ/��*1������ |

|

|

����� |

100 |

|

|

����� |

1 |

|

|

���� |

20����·�� |

|

|

��ֵ˰ |

1.12(ó������֮��) |

|

|

�ʽ� �ɱ� |

��֤��ɱ� |

4����֤�����8%����Ϣһ����6%�� ���ڼ�2320Ԫ/�ּ���Ϊ0.928Ԫ/��*4���£� |

|

�ֻ��ʽ�ɱ� |

33�����ֻ��۸�2240����11Ԫ/��*3���£� |

|

|

�ϼƣ����ʽ�ɱ��� |

190����·�� |

|

���������㷨�����ǵ������ֻ��۸�ij���ѹ�����ٿ��ǵ�ũ�������ռ�óɱ������Բ������ʽ𡢲ִ���Ϣ�����1�º�Լ����12�³�������5�º�Լ����3�³�����(��Ϊ3-5�·�һ��ũ�������������٣����Ա������ǰһ���±����������ó���������û����dzɱ�Ҳһ������Ӧ���)����ô�ڻ���Լ�Ľ���ɱ�����������ͬ��

��������12�³��ɹ��Ļ�������ȥ��2���µIJִ����ʽ�ɱ���35Ԫ/�֣�1�º�Լ����ɱ�Ϊ2395Ԫ/�֣�ͬ�������3�³��ɹ��Ļ���5�º�Լ����ɱ�Ϊ2415Ԫ/�֡�

�������Ͽ�֪��1���ڻ���Լ����ɱ����Ϊ2395Ԫ/�֣�5���ڻ�����ɱ����Ϊ2415Ԫ/�֡�Ҳ����˵1��5�·�������ͼ۲�ӦΪ20Ԫ/�֡�

�������ϣ���ǰ1-2���±������ڻ���Լ����ͼ۸����ʱ��1��5�·ݺ�Լʵ�ʽ���۸����ͼ۲�Ϊ20Ԫ/�֡��������12�·���ǰ�������������ô1-5�·����׳ֲ��漰�IJִ�����Ϣ�ɱ�Ϊ70Ԫ/�֣���1��5�·ݼ۲�Ϊ70Ԫ/�֡�

�����塢�������飺�����Ż�������������������

����ȥ����������֮�������Ŷ�����������ѩ����Ӱ�죬�ջ����ӳ٣������˽�ǿ��������ˮ�������ڻ�1401��1405��Լ������һ�����ǡ��������ڻ������ʵͼ������г��ij�������������������裬�Խ��º�Լ�γ�һ��ѹ�ƣ������ڻ�1401��Լ�ۼ�����78Ԫ/�֣�1405��Լ�ۼ�����109Ԫ/�֣�1��5�·ݼ۲��60Ԫ/�ָ�������110Ԫ/�ָ�����

�����ӽ������������������������Ч������٣��������¡��ɺ����Բ�������������в��ȥ�껪������������ֺ������֡���������������ֳ�����ʷ�ԵIJ����ߵ㣬�������������г��ܹ�Ӧ����Ŀ����ԼӴ�ȫ�������Լ���ת�����ϻ�ů����������ָ���Ϊ��������ڱ��̵��������أ���Ӱ���Ծɲ����������Ӵ�����Ч����������������������������֮��Ӧ����������Ϊ����

��������������5��֮ǰ���ٴ��������ڣ���ƫ���������������ٴ��ۻ����ϵĿ�ͷ�ɽ���ɱ��׳�Ϊ���߶�������1��5�º�Լ�Ϸ�ѹ���ֱ���2395Ԫ/�֡�2415Ԫ/�֣���߿����ʵ����գ����·���5��ǰ�ٴ���������Ҳ��Ӧ��̫��ĵ�����1401�·���ע2300Ԫ/��֧�š�

��������������Խ�����1405��1401���������ף�Ŀǰ�۲�Ϊ-5Ԫ/��(1405��Լ��1401��Լ����ͬ)�������֣��Ϸ���һĿ��۲�20Ԫ/�֡�

������Ȼ��ȥ9���ֹ��12��ĩ��5�º�Լ��1�º�Լ�۲û���Ը�ֵ�չ١������깩������Ļ��������Ƿ��ʹ�������������ת���Դ���һ�������������۲���Ч����-30Ԫ/�֣���ôֹ���볡�����������12����û�лع�����۲����䣬����ҲӦ�Գ�ƽ�֣�������뽻���·��ա�

���������ڻ�ũ��Ʒ�о��Ŷ� ��̩ȼ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���