�����ڻ��������ջ��� ��ע��˪����Ӱ��

��������9�£�������ʼ�����ջ��ڣ��г����۽��ڲ����ӳٺ������ٵ���˪Σ���ٶԵ����Ͳ����γ�����������Ӱ�죬���ݷ�������ע����ȼ��ո���ȵ��Ƿ�˳��������ũҵ�������ƫ�յ��������չ������۸��������մ��ͳ������״����г���Ӱ��Ҳ���ɺ��ӡ�

����һ������ũҵ���������գ����ƹ������۸�

��������ũҵ���ھ��·ݹ��豨���н��������ײ���Ԥ�������ϵ���0.6%���ﵽ����¼��138.43 ����ʽ�������浱�����۸����µ�������12�º�Լһ�ȵ��������µ͡�

����USDA9�¹��豨��������ʾ��2013/14�������������ĩ���Ԥ��Ϊ18.55����ʽ�������ڰ��·�Ԥ���18.37 ����ʽ����Ҳ���ڷ���ʦԤ���17.32 ����ʽ�������ײ���������ݲ��䣬��Ϊ9740��ӢĶ��ƽ���������ݴ�154.4��ʽ���ϵ�����155.3��ʽ��/ӢĶ��2012/13���������ĩ������ݴ����µ�7.19 ����ʽ���µ�����6.61 ����ʽ����2013/14 ���ȫ��������ĩ���Ԥ��Ϊ1.5142 �ڶ֣����ڰ��·�Ԥ���1.5017 �ڶ֡�����͢���ײ���Ԥ�������µ���100��֣�Ϊ2600��֡��й����������ݲ��䣬��Ϊ700��֡�

����������������ת�ù��������Ԥ�ڼ�ǿ���������ע��˪�����

�������й�����������Ϣ���ijƣ������й����ײ������ܱ���������4.6%���ﵽ����¼��2.15 �ڶ֡�

������ǰ���������������ѽ������ؼ������ڣ�������������������࣬ʮ���������ֲ�ǰ����������������������ɵ����ӱ������ϵ���������������������������ʡ���������ܲ�����ȥ���ƽ�����������ѽ���ཬ�����ڣ��ֲ������������������������Ӳ����г����������IJ������׳��ƿ�����Ϣ�������������ֵ�������������Ȼ�����˺��֣������������������׳��ƺͳ�����Ȼ�����ͬ�����ֵ������ƺ���ȥ�꣬�ܲ���Ԥ�ڱȽ��ֹۡ�������ڲ�������˪����ѩ�Ȳ��������������Ƽ��֡����������ײ��������һ���̶ȵ����������������ɹ����ײ���������ȥ���ƽ���Լ���

����ũҵ��������ļ��������ʾ��8�������ҹ����ײ�����ˮ���ӽ���30����������ֵ��ƽ�����±�����ֵƫ�ߡ�8 ����Ѯ���������ֵ��������˺����ֺ�����ɾֲ����������������أ�һЩ��������գ���Ԥ�ƶ������ܲ���Ӱ�����ޡ�Ŀǰ���������������ѽ������ؼ������ڣ�������������������࣬ʮ���������ֲ�ǰ����������������������ɵ���

���������ۿ�����ȥ���Ϊ�������������٣�����������ǰ֧�����۸�

����Ŀǰ�����ۿڴ�ó����ֹͣ�չ��������Ŀ��Ϊ�������������Խϸߣ������ĸۿ���½���260������ң��㶫���������32-35���֮�����ң��ϱ��ۿڿ������290������ң���ǰ�������Ŀ��Ϊ����������Ѯ�����ۿ�Ԥ�����۴�ֻ�϶࣬��½����Ӧ�Ϸ��ۿڣ��������Ŵ������£�Ԥ�ƿ�治�����̫����

�������˽⣬˫��ǰ���ϳ����ڲ�������ǰ�㶫�۲ɹ�����Ϊ��С���ϳ������ڲ��ִ���������ҵҲ���ڲɹ�����Ŀǰ�㶫��������4.2������ң�˫��ǰ�����ϳ�������Ը��ǿ���ۿڳɽ����������Ŵ���������Ӧ����ƫ������˳ֺ���ó����ϧ��������ǿ��Ԥ�ƽ���ǰ�����۽����ּ�ͦ���ơ���ֹ��9��13�գ��㶫�������30������ң����ڴ��ڲ����ܼ�������Խ�ά��ƫ��ˮƽ���۸��棬���ڹ㶫�������ɼ����������ɽ��۸�Ϊ2550Ԫ/�֣��ߵ�2570-80Ԫ/��(�����ɽ�)��������������2400Ԫ/�����Ͽɳɽ���

��������С���۸�ϸߣ����ϳ��ɹ�ָ�����ף����г���ù�䡢�����غ���ռ�Ƚ��٣�����������۽��ڱ��ּ�ͦ��

���������������������У��������˳��ۿ�������ת�����Ƕ�����������Դ��Ԥ�����Ľ��Ƚ����ĸۿ����۸��ֽ��������ơ��Ҷ��������ִ����ݲ��㣬��ζ�Ŵ�����������г�����ͨ���������۸��γ�ѹ�ơ��ھ������ٷŻ�������£����������������ޣ������г����������ֳ�����

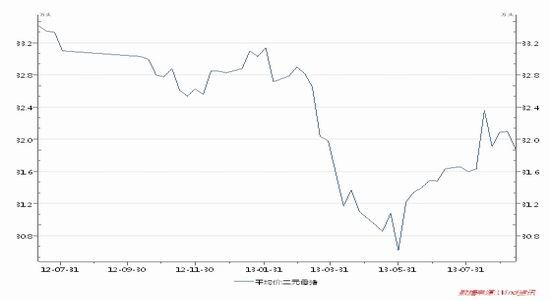

�����ġ��մ�����ǰ���������۸��õײ�֧��

����2013����Ҽ���ʵ���մ����ߣ���������������ǰ��ǰ�������ٴ�ָ���ۣ�2013������������(��������)��ʱ�մ��۸�Ϊ�����ɹš�����2260Ԫ/�����2240Ԫ/�������2220Ԫ/���2012�����120Ԫ/�֣����ȹ��������մ��۸��ǰ���£�Ԥ�ƿ��Ӽ۸����е��������Ʋ���س��ϴ�ķ��ȣ���������Ӧ��Լ���֧�š�

|

��� |

�չ������� |

�չ�ʱ�� |

��ʡ�չ��۸�Ԫ/�֣� |

||||

|

���� |

���������� |

������ |

|||||

|

2008 |

�ɹ�����ȣ�Ԥ�Ʒ����չ���4000��֣�ʵ������3600��� |

2008.11.1--2009.4.30 |

1500 |

1520 |

1480 |

||

|

2009 |

�¹�����ȣ������չ��� |

2009.12.1--2010.4.30 |

1500 |

1520 |

1480 |

||

|

2010 |

�¹�����ȣ������չ�������50Ԫ/���չ������� |

2011.1.17--6�µ� |

1800 |

1820 |

1780 |

||

|

2011 |

�¹������ȣ������չ��� |

2011.12.14--2012.4.30 |

1980 |

2000 |

1960 |

||

|

2012 |

�¹������ȣ������չ��� |

2012.12.14-2012.5.31 |

2120 |

2140 |

2100 |

||

|

2013 |

�¹������� |

���� |

2240 |

2260 |

2220 |

||

�����塢��ֳ�����ת������ӹ��Դ��ڿ���״̬

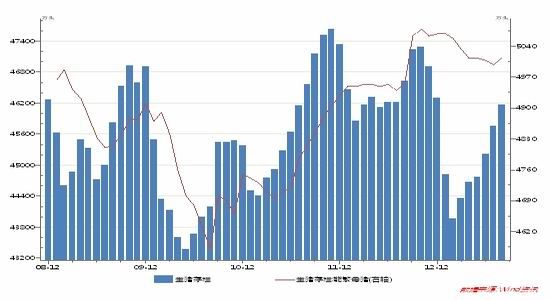

����8�·ݹ���������������Ϊ46160��ͷ������������0.9%��������ͬ�ڼ���1%���ܷ�ĸ����������Ϊ5013��ͷ������������0.3%��������ͬ������1.08%���ߴ���������������ϴ�֧�����۸�

����ͼ ����������

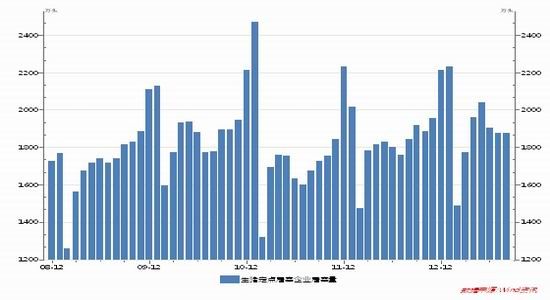

����8��ȫ����ģ��������������ҵ��������1876.3��ͷ����7�·�1874.7��ͷ����1.6��ͷ��ͬ����������32��ͷ��

����ͼ ����������

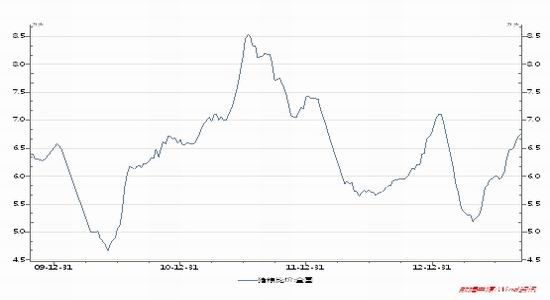

����2013��9��13��ȫ����Ԫĸ�����ۼ۸�Ϊ31.88Ԫ/��������ȴ����ܵ�6.72����6.75��

����ͼ ������

����ͼ ��Ԫĸ���۸�

����ͼ ������ֳ����

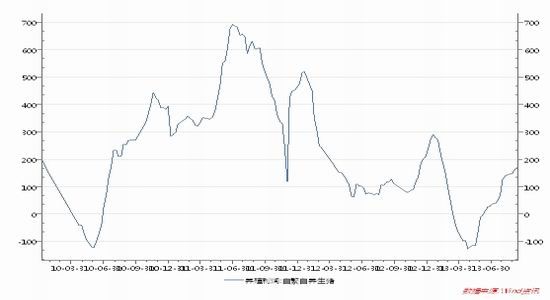

���������������Ȼ��������ˮƽһֱ����ȥ��ͬ�ڣ����ܷ�ĸ�����������Ը���ȥ�꣬�ҳ��־Ӹ߲���̬�ƣ���Ҳ��ӳ�����������������������һ����ͦ�����á�

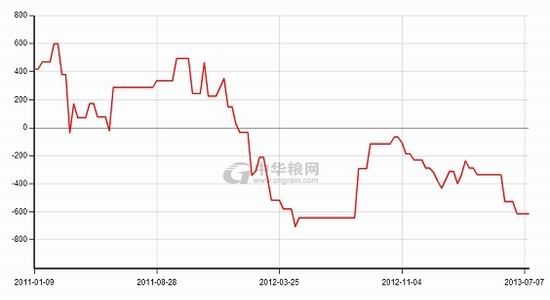

������8�³�������ת���������۸�ʹ����ֳ������ת�ã���ֳӯ�������ϻָ���100Ԫ/ͷ���ϣ������ֳ��������������Ҳ�����˶����IJ������������ڼ������ٵ�ʱ��㣬ǰ��ϧ�������µĻ�ѹ��������Ҳ�����У�Ϊ���ơ��ȶ�����۸������Ĵ�����Ҳ���ܽ���9�·ݵ������г����������������Ҫ��������ת�����г����ڵ�˫�����ص���Լ��

��������ֳҵ��ȣ���ӹ���ҵ�Դ��ڿ����У��������ձ鲻�ߣ����е�����ҵ��������60%���ң��ƾ���ҵά����42%��Ч����Զ������������Բ�����Ч��������һ���̶������������IJɹ����������г��Թ������ۡ�����ӹ���ҵ������������Թ��ɣ�Ŀǰ��ӹ������Ѿ�1�����ң��������½����¹�Ӧ��������������ƫ�����ȣ��������ӹ��г�������ת��Ԥ�ڣ������������ҵ���������ӣ�������������������ӣ���ȻĿǰ������һ�������Ծ�ƣ������תҲ��ֻ�Ǹ�Ԥ�ڣ������һ���۲죬���Զ����������������������������Ч�ƶ���

����ͼ ������������

����ͼ �ƾ���������

������������������������ά�����������ƣ��մ���֧���£����µ����ռ����ޣ������Ԥ��Ҳ���������۸�

�������η��棬��ֳ�����ů���������������ӣ�����ӹ��������ɣ��ɹ���Ȼ������������Ӧ���棬�ۿڿ�����л��䣬���Դ�ͬ����Ը�λ��������ڼ��״���ѹ���Դ棬����������Ѵ��ʵ��Ӱ�����ޣ��Һ���Ѵ�������Դ���Ԥ�ڣ��������ǵ��մ����������մ��Ѿ���̨�������滹�ǹ���һ���ĵײ�֧�š�����ѹ��������֧�ţ����������Կ��������������Ƴ��֣����������ؿڲ���Ϊ����

���������ǵ���9�¶���������������ũ���������ܵ��»��˪��Σ���������Ƿ�����ƫ����������ڰ�ȫ�������������˪Σ�����������������۸����࣬��ϼ������������������������¿ռ����ޣ���2350-2360Ϊ����ѹ�����������Խ����ע�����ؿڲ���Ϊ����9��-10�£�1401�ڼ���2300�����Կ���̽���������롣

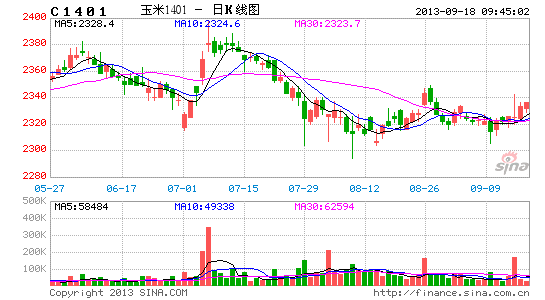

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���