�����ڻ����������� ������ƫ��

����5�·����������ܳ������ǡ���Ȼ�ڼ�Ҳ�бȽϴ���ȵĻص����������������������Ծ����Ա���������Ʒ��ǿ�ơ�Ȼ��������9��֮����Ȼ����ũĤ���������������ǹ�Ӧѹ�������������Һ����Ҳά��ƫ��״̬��Ԥ�����ܺ�����ƫ����

����һ���̼������������ޣ����ں������ƫ��

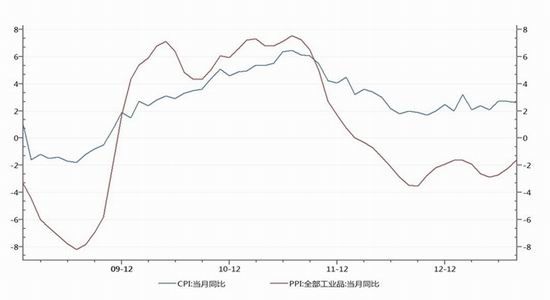

����8���й�CPIͬ������2.6%��PPIͬ���½�1.6%����ȻĿǰ����תů�����ü����»��ĸ��ʼ�С���°���ͨ��ˮƽ�����ϰ�����������������ȫ��ͨ��ˮƽ���ᳬ��3%����3.5%�Ŀ���Ŀ������һ���ľ��룬ʵ��ͨ��ѹ�������������б����У���һ�λ��������ܻ������䣬������ʵʩ�Ƚ��Ļ������ߡ������ǣ���һ����ǿ������ͨ�͡���ͬ��������ǿ���ˡ����ṹ���ٸĸ��������һ��������Ƶı����У�ɾ���ˡ�ע��Ԥ�ȷ���ͨ�ͷ��ա��������Ȼ�������ά�������жϡ������Խ��Կ��ɻ����Ѿ����֣��������߶��ڻ��г���ѹ�����û��͡�

����ͼ1���й�CPI/PPI

������Ȼ�������߳��ֽ��Կ��ɣ����ǹ��ں���������Ծ�ƫ�ա�����Ҫ����Ϊ�й����ý�����ά�ֽϵ��ٶ����������ṹ��Ϊ��������Ҫ������Ϊ���ڵ������̵���㣬�����й����ú��ѳ��������Ե����Ի�ů�����õ����Ⱥܴ�̶����Ծ����������ߵĴ̼���Ŀǰ����������Ȼ�Ѿ���ů�����Ǵ̼����Ƚ�ʮ�����ޡ���Ҫԭ�����ڲ��ܹ�ʣ�Ծɴ����������ҵ�С�ֻ�а����˹�ʣ�IJ��ܣ��й����ò�����ɵ��ṹ�����Ρ�һ�����ߴ̼����ͣ�ԭ����ʣ�IJ��ܷ����õ��˳�ֵ����ã���������ҵ����������������������̼����߿���ʣ�������õ�ӯ������������ȥ���������������ȫ���ɱ����ⲻ�������ʹ��ҵ�������ܣ�����������ҵ��һ��������ܣ������ж�עѹ������δ�������Ƴ��µĴ̼������ϡ��й�����Ҳ��Ϊ������ƭ�֡�Ϊ�˵�����ҵ������ʣ���ܣ����ڵĴ̼��������ȱ�Ȼ���൱���ޡ��������������Բ��㣬�̼��������������ޣ����ں�����Ծ�ƫ�ա�

��������QE�˳����ڱ��У����������Դ�

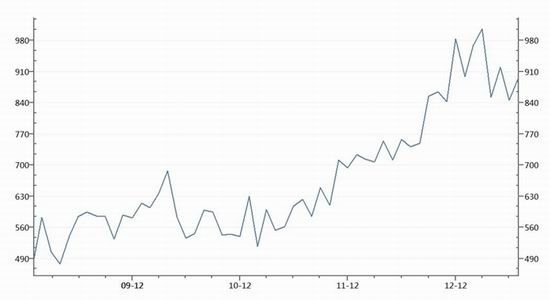

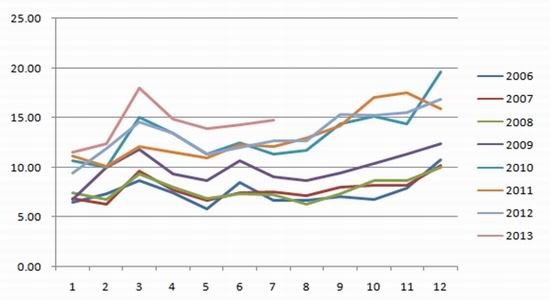

����QE���˳�֮·������˳�����ǽ�һ�����³�����ȷ���˳��źŵĸ����Ծɺܴ�һ���棬������ҵˮƽ�Ǿ���QE�Ƿ��˳��ĺ������ء����Եؿ������ռ���Ҫ��ĸߵͣ���������ҵ�˿ڷ�Ϊ���е��������Ρ����ж˾�ҵ�˿ڵ�ʧҵ�������½����������Ѿ��ָ����١�һֱ������ʹ��ʧҵ�ʾӸ߲��µģ���Ҫ�ǵͶ˼��ܵ��˿ھ�ҵ״�����������ǣ�2012����������������ز�ҵ���������Ը��գ����ݿ������ݴ�2012���ļ��Ⱦͳ������Ե��������ơ����ز����ڽ���Ͷ˼����˿ڵľ�ҵ������Ҫ�����ز���תů������ζ�ž���������ã�Ҳ������Ч�ؽ���ʧҵ�ʣ��Ӷ�ΪQE�˳��ṩ������

����ͼ2���������ݿ���

������һ���棬QE�Ƿ��˳�������ʧҵ�ʷ���Ŀ��ǣ�����Ҫ��һ���棬ҲҪ���ǵ�������ҵ�ij�������������QE�˳��Ľ��У��������ʽ����ɱ������ߡ������������ʵ���ߣ���Щ��ծ�ߵ���ҵ�����ܵ������ȫ������Ҳ���ܵ����������Щ�ʲ���ծ�������ߵ���ҵ���ر�����Щ���ھ����ʲ�״̬����ҵ���������������������У���Ӧ�����ʵ��µijɱ����������������Ż�������ij��ʱ��������������ĵ�λ�����Ҿ��о����ʲ�����ҵ��������������������ø������Ϣ���롣�����������˳�QE���е������ǣ���ǰ������ҵ���ʲ���ծ��������ȫ����ߵġ�������ƻ��������ӵ�д���ֽ𣬻�����ծ����ҵ�������������������У���������Ϊ��������������������Ϣ�������������ԣ�����������������������ҵ��������һ��QE�˳��ij���£�������������ҵ��ȣ����ڸ������ľ���λ�á������ȵ�λ��QE�ij���¸����ܹ��̣����DZ��ϡ��ۺ�������QE���˳��Ǵ�����¼�����Ȼ����Ϣ�Ѿ����г�Ԥ�ڣ����ǿ��ǵ���Ӱ������ʱ�Խ����ڻ��г��γ����ա�

����������Ӧѹ��������

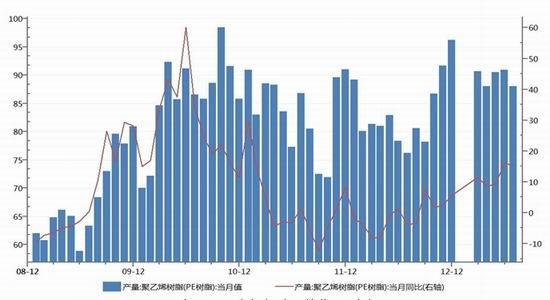

����2013��7�¹���PE����Ϊ88��֣���ȥ��ͬ��(76.2���)����11.8��֣�ͬ������15.5%��ȫ���ۼ�634.3��֣�ͬ��ȥ��(565.8���)����68.5��֣�����Ϊ12.1%����ͼ3��ʾ�����������������PE������Ϊ�ȶ������ǣ�8�·�PE�������������»���PEʯ��װ�ü��϶࣬���и�˳ʯ��������ʯ������ͨ��������ɽʯ����װ�ü����г�Ӱ��ϴ�����������ʯ���Ȳ���װ�����ڼ����ܽϵͻ����ʱ��϶̣����г�Ӱ�����������װ������ܹ�����332.5���/�꣬��ʧ������12.81������ң�ֱ�ӵ�����ǰ���ڻ����ֻ��۸�����ǡ�Ԥ��9�·��Ժ�Ӧѹ������������һ���棬ǰ�ڼ��Ķ���װ�ý��ָ����������Һ��ڹ��ڼ���װ�ý��������ڶ����ȣ�δ��3����ֻ������װ�ü��ޣ��������ضԲ��������۽������������һ���棬�人��ϩ��8�·��Ѿ�Ͷ����ǰ��װ�����в��ȶ���ʵ�ʲ������ޣ����ڵ���֮�����������ӡ�

����ͼ3��PE�¶Ȳ��� ��λ�����

������淽�棬��ֹ2013��08��31�գ�����PE�������µ�����4.92%����ȥ��ͬ�ڼ���3.22%���������������ϱ����һ����������������7�µ�����11.8%����ȥ��ͬ������10.08%���Ϸ�����7�µ�����1.55%����ȥ��ͬ�ڼ���6.54%������������8�·�����ܿ������������ȥ��ͬ����ȼ��٣���Ҳ�Խ������ܵ�ǿ���ṩ��֧�֡�������Ȼ��ֵũĤ����������ũĤ������PE��������ռ�����ޣ�������ȫ��������������������PE����������У��������ü��ˡ�

�������ڷ��棬7��PE�ܽ���83.10��֣���������18.38%��ͬ������7�·�(68.11���)����22.01%��ȫ���ۼƽ���481.74��֣�ͬ��ȥ������12.88%��LLDPE����21.00��֣���������36.90%��ͬ��ȥ�����1.69%�������ۼ�125.86��֣�����2.68%�����������������ͼ4Ϊ2003������LLDPE�¶Ƚ�������ƽ��ֵ���Ӹ�ͼ���Կ�����ÿ��8��9�·ݶ��ǽ������ĸ߷��ڣ�10�·��ܵ��������Ӱ�����������ֻ��䣬��11��12�½��������ٴ���������������ͳ�ƽ����ʾδ������ѹ�������ĸ��ʽϴ�ʵ������������������ҷ�����С����������������Ϊ���������������������������ڽ���������������

����ͼ4:2003������LLDPE�������¶Ⱦ�ֵ ��λ�����

��������������ʯ����������������������ѹ������������Ӧ���������ܡ�

�����ġ�����������������������������

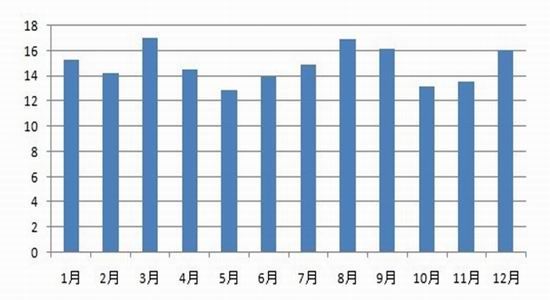

������2006�굽2013���ũĤ��ʷ�¶Ȳ���ͳ�ƿ�֪(ͼ5)��ũĤ����ͨ����3�³��ִ�����ӣ�����9����12�»�����������ơ��ر���9�·ݵIJ�������ȥ���궼�����˻�����������ƽ���¶Ȼ��������ﵽ��13%�����Ŀǰʵ�������9�·����Ŵ���Ĥ���ཬĤ������߷�����٣����βɹ���������ǿ��ũ��Ĥ��ҵ�������࣬��������ת��ͬʱ�����������õ�ĤҲ����9����Ѯ�б������Ŀǰ���㡢������������Ĥ����������ͬ���Ըߣ�����������������������������ת�����������࣬�����ʽ�½���������������������������������γ����á�

����ͼ5��2006������ũĤ�¶Ȳ���ͳ��

�����塢��Ե�������ؽ�������ԭ�����и�������

������Ե��������Ŀǰ�ƿ���ԭ�����������Ƿ�������Ƕ���ǣ���Ŷ��˫��������ʵ�ϣ������ǼȲ�����Ҫ�IJ���Ҳ����ʯ�ͳ��ڹ�����������Ҫ��ʯ�ͽ�ͨҪ�������ڹ��������Ʋã��������Դ�2011��ĩ���û�г��ڹ�ԭ�ͣ������Ҳ����������������λ�ý�Ϊ���⣬�����ǿ��������˺������䣬�����������˳��ڵ����к��Ľ������ۿڣ������DZ���������仹�����dz��ڵ����к���ԭ�����ܵ������Ϳ�-�ڱ���˹-������ʯ�ܵ��������Ƕ����������˱�������������ǵ����Ϸ����а���������ʿ�˺ӣ�ͨ���캣�͵��к���������ŷ���г���ÿ�ս�80��Ͱԭ�ͺ�140��Ͱ��Ʒ�ʹ������˺�ͨ��������ʿ-���к�ʯ�����ܵ�Ҳ�ڰ����������Ų�˹��͵��к���ÿ������170��Ͱԭ�͡����ԣ������DZ����ܵ�������ͼ�Ӱ�첻�ؼ����г�����ս�����ӣ���Ӱ��ԭ�͵����䡣

������Ŀǰ�����������ܷ�ս������δ����Ӣ�����������˲�֧�ֶ������Ƿ�����װϮ�����ж�����Ҳ����ʾ��֧��������������Щ���Ҳ�Ϊ�����ṩ���»��ء���G20����ϣ��й�������˹��ŷ�˼���Ҫ�����г����ҷ���������δ�����Ϲ�[��]��Ȩ�¶������Ƕ��䡣����Ҫ���ǣ���������Ҳδ�ܴ��һ�£��°������ڴ���֮�У��ܷ�ս�����ö�֪�����ǣ��г�ʵ�����Ѿ�����������ս�����˷�Ӧ��һ���°�������ʧ�ܣ��ͼ۽������µ���

������һ���棬��ʹ����ս����ս�����ӵĸ���Ҳ�ܵͣ�ԭ�����䲻���ܵ�ʵ����Ӱ�졣һ���棬�������ǿ�ս�������ڰ°����ڹ��ڳɹ����ծ�����ޡ��������̼�ʵ�־��û�ů���ֶΣ������Ѿ�ʵʩ���꣬��һ����Ч���ڽ��ͣ�ծ��ѹ��ȴ�ڲ����������������ڷ�������ǿ�ң���һ���棬�°���������������ս���̼��������Լ�ʹ��ս����ģҲ����ܴ�

�����ۺ�������ԭ�����䲻���ܵ��ϴ�Ӱ�죬�����Ƿ�ս�����ڵ�Ե�������ص��������ö����������෴��ԭ�����������ӽ�β�������½���ԭ�Ϳ�潫����ת������ͨ����ԭ�Ͳ���������ӣ��ر��DZ���������ɳ��ʯ�Ͳ���������������������������ý����������ۺ����������ڵ�Ե�������ص���֮��ԭ�����и��ʽϴ�

����������������

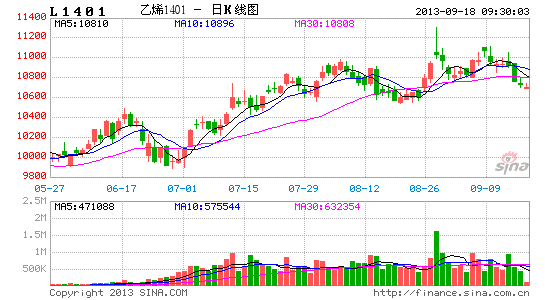

������ͼ6��ʾ���ھ�����09��ij�������֮�����ܳ��궼���ڿ�����֮�С��Ӵ������������ܲ������ִ�ĵ������顣�ر���2011��12���������ڼ۲������Ƚ�һ����խ��һֱ��������9100-11550֮�����С����ճ�����˵����ʱ�����֮���������д�ĵ���������֡����ǣ�ͼ6Ϊ����ָ������ͼ��ʱ�伶������Ѿ��������ڼ��������ij�����ֻ��˵�������������ܵ�һ���ص㡣��Ӧ�أ�������������¹��ѹ��֧�����ø���ǿ������ͼ6��ʾ���ڼ�Ŀǰ�ѽӽ�ǰ��11550һ�ߣ���RSIҲ�����Ϲ죬���ܺ������еĸ��ʽϴ�

����ͼ6������ָ������ͼ

�����ߡ��ܽ�

�������ھ��������������㣬�̼������������ޣ��������˳�QE���ڱ��У���Ȼ�г��Դ�����Ԥ�ڣ�����һ����Ϊ��ʵ���Ծɶ��ڻ��۸��γ�ѹ������������������ƫ�ա��������棬���ż���װ�õ��������У����ڹ������������У���֮�����������������ڹ�Ӧѹ���������������棬ũĤ������������Ԥ�ƻ�������γ����ࡣ�ɱ����棬��Ե�������ص��������ý�����ɢ������������������ý�ռ��������ԭ�����и��ʽϴ�

������������������桢��Ӧ�桢�ɱ����ض��������ո�֣��������������࣬Ԥ�ƺ������ܽ�ת���������������������صĴ��ڣ����ܼ�ʹ������Ҳ�������������е���̬���֡��ۺ�������Ԥ�����ܺ�����ƫ�ա�

���������ڻ� ��ΰ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���