�����ڻ��������������� ��������λ��

������ǰ��������������λ�������ܹ����մ�����ʢ������ƶ����۸����Գ���̫�������ͬʱ����������������Ϸ�Ҳ���ܽϴ�ѹ��������Ԥ�ƻ������λ���������

����һ���������������������������Ե�����������

��������ȹ��������Լ�����������Ȼ����������Ϣ����������ũҵ����Ԥ���������в��죬��������Ԥ�ھ�һ�£�������Ҳͬ�����ֽϴ��������������ȹ�������������ά������ƫ���Ĺ����֡�

�������ݹ���������Ϣ�������ݣ�13/14��ȹ������IJ���������������ٴ���ʷ�¸ߣ������������11�����ӣ�����������ǰ2�����л��䡣����ũҵ���Բ�����Ԥ���ȹ���������Ϣ�����Ե�300��֡�

��������Ⱦ����������Ԥ�����£�

|

13/14��ȣ���֣� |

���� |

ͬ�� |

���� |

ͬ�� |

������ |

ͬ�� |

|

����������Ϣ���� |

21400 |

2.8% |

21263 |

5.2% |

500 |

85.2% |

|

����ũҵ�� |

21100 |

2.6% |

22400 |

8.2% |

700 |

133% |

�������Կ������ڲ����������������Ϣ����������ũҵ�������ݻ������ƣ���ȥ���ͬ������Ҳ��Ϊ������������������з��磬�Թ���������Ϣ���ĵ������㱾��ȹ�������С����ʣ����������ũҵ�����������ݼ��㣬���������С����ȱ���������С��ȱ�ڡ���Ҳ���2����ͬ�����Խ�������Ԥ������С�����

������������δ����ֹ���ƽ��������ǿ��Կ�����ͬ�㣬��������й������������������ڣ������������Ը��ڲ������٣������Ҫ�������ڣ�ͬʱ���ڿ�����ѱ�Ҳ�Ե���ȥ��ͬ��ˮƽ�������ܵĹ��账�����Խ��ŵľ��档������Ҳ�����ٴδ����µ���ʷ�ߵ㡣

��������ȹ������IJ������Ԥ��Ϊ3560���꣬ͬ������1.9%������Ԥ��Ϊ2.14�ڶ֣�ͬ������Ϊ2.8%���ɼ�����ȵ���Ҫ����ȥ�꣬���������������ƽϺã�����ǰ����������Ҫ���������ǰ��������٣�����Ҫ���ܵ�����������ٷŻ���Ӱ�졣

��������ũҵ��Ԥ���й�����ƽ��� ����������Ϣ����Ԥ���й�����ƽ���

����USDAԤ���й����ײ������������� �й����ײ������������

��������������������ʢ���������л���

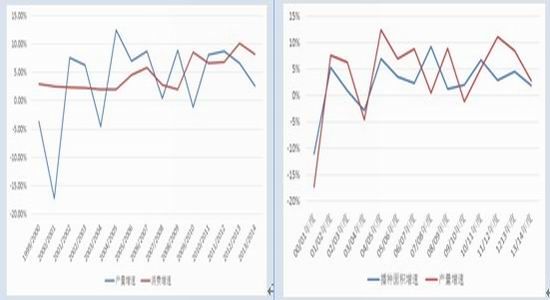

��������֪����������Ҫ�����������ϣ������������������ѳ����Ȳ�������̬�ƣ���Ȼ�����������ȥ������С�����䣬���Դ�����ʷ��λ�����������зֲ�����������ռ��70%���ҵķݶ��һ��������������ϱȽ��ȶ�������2009��ǰ�����һ�����Ȼ��䣬��һ������Ҫ������С���IJ���������¡�

����2009��-2011��������С����ֻ��ȼ۴�0.7����������1.1�����������С��������ļ۸����ƣ�Ҳ�ڲ������������С������������ס����2012�꿪ʼ�ȼ۳������䣬��2�������������еı�������ȶ���

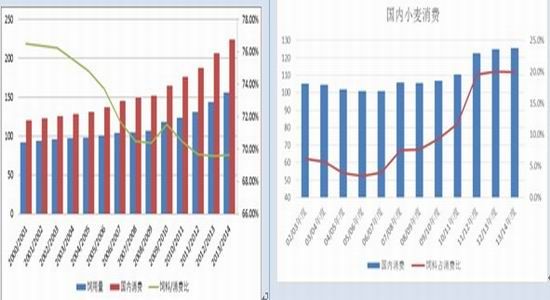

�������������������ѱ� ����С�����ѷֲ�

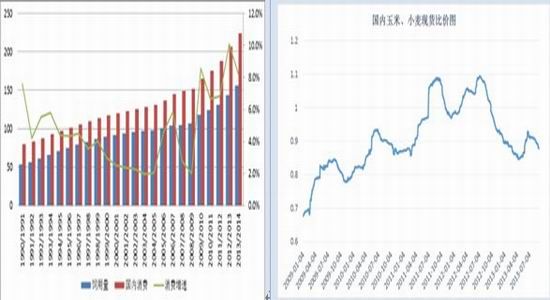

�����������ѷֲ� ����������С��ȼ�ͼ

����1.�������Ѹ���

��������������������Ѽ����Ϸ������������Ҫ����ȥ��ͬ��ˮƽ������ֳ��ҵ�������𣬵������������ͬ���½���

����2013�����������ֳ������������ͬ�������»�������˶����ϵ��������зŻ�����2012��4�¼�2013��2�·ݹ��������Ⱦ������˵���6.0��ӯ���㣬���������Ȼ���л��������Դ��ϵ�λ��������ֳ�Ŀ���Ҳ������������ij������䡣���������ϵ��������зŻ���

�������ݹ���ͳ�ƾ�������ʾ������7�·ݱ�������ϲ����ۼƴﵽ��1.29�ڶ֣��ۼ�ͬ������8.7%�����ٽ�ȥ��ͬ�ڵ�21%�������Ի��䡣

���������������Ѽ������������� ���������ۼƼ�ͬ��

������������������ ���������۸�������

�����ӹ�����Ҫ�����⼾�Ȳ��������������ǰ2�����Ƚ�ȥ��ͬ�����ٳ������Ի��䣬���������ۼ�ͬ��Ҳ��ȥ�����С�����䡣�����������л��䣬���Դ��ڽϸ����٣���δ���ָ������ĸ�֡�

����������Ҫ������������ȷֲ� ������������ۼ�ͬ��

����2.������ӹ����ٽϿ�

�������Ĺ�ҵ��;���ռ��30%�ı���������������Ҫ���ڵ��ۺ;ƾ���������

�������ڹ���ʳ�����������ٽϿ죬��2011����������ʷ��λ��Ե����ǵ����������Ŵ�����ƽ�������Խӽ�20%��

���������й�����Э��������ʾ��2012����ڵ����ǵIJ����ﵽ��1200��֣�ͬ������17%����һ����ԶԶ���������������ϵ��������١�

�������ڵ����Dz���������

�������������������������ٵĴ���û�з����ı䣬�Ա��ֽϸߵ�����ˮƽ�������ڵķŻ���û�иı���һ��֣�����Ŀǰ�������Ը����������١�

�����������ڳ����Ŵ�������в�������г�

�����й����������˾����ڵ������ڵĹ��̣���������ٲ��������������ٵķ�չ�������ڵ�ǰ����ƶȵĴ��ڣ����ܳ��ֽ��ڼ۸���ڹ��ڼ۸��������֣����Ⲣ����Թ����г����̫������

����2013���й������������Ϊ720��֣����й�Ӫó�ױ���60%�����Ľ��ڹ�˰�з�������������ͨ˰�ʡ���ݹ�˰�ʡ���˰���˰�ʷֱ�Ϊ180%��65%��1%�� �����һ�涨Ҳ�����Ŀǰ���������ײ�̫���ܽ�������г���

����������7�·ݣ����г�����ܽ���307.59��֣�����һ��ȵ�502.59����½�38%����Ŀǰ�������Ĺ�����������ˮƽ��������һ����ߵ͵ĸ��ʽϴ�����ܻ�����һ������Ľ������ﵽ����700������ҵ����ޣ��Ǻ��п��ܷ����ģ������ǹ��������Ȳ�����������£�δ����������̧���Ŀ����ԼӴ�δ�����ų���߽������Ŀ����ԡ�

�������ڳɱ�������ֻ��۸�

������Ŀǰ�������۸����ƿ������ǽ������۸���ڹ�������1200-1500����������IJſ��������������ڳ������Ŀǰ����һ�۲����̫���ܳ��֡����������״��Ҫ����250��ʽ��֮�£��ӵ�ǰ�Ļ����濴��Ȼ��̫���ܳ��֡�

��������������������۸�����

������ˣ����������������Ϻ��ѶԹ����г������ϴ�Ӱ�죬���Ǻ������費����������������

�����ġ��մ����ɱ������Ƹ����۸�

����1.�մ��۸��������

����2013������������(��������)��ʱ�մ��۸�Ϊ�����ɹš�����1.13Ԫ/�����1.12Ԫ/�������1.11Ԫ/�����2012�����0.06Ԫ/�

�������Կ����������Ĺ����մ��۸��Ȳ�����������ƽ����10%���ң�2013����մ��۸�ͬ������6%���մ��۸��������ס�˵���۸���ߣ��ڽ��ڳ�����������¹����ֻ����ѵ��ƹ����մ��۸���ߡ�

�������������մ��۸�

����2.��ֲ�ɱ���������

���������ܳɱ����˹��ɱ������ʺͷ�����óɱ�ռ�ݴֱ�����������������ֲ�ɱ�ʼ�ձ��ֽϸߵ������ٶȣ�������ռ�ɱ��ı�ֵ��δ���ٴ��¸ߣ������ɱ��������е����ٳ�������۸����١��ɱ����ƶ�Ҳ�����������������һ����Ҫԭ��

����������ֲ�ɱ� ������ֲ������ɱ���ֵ

�������ۣ�

�����մ�����ֲ�ɱ��ƶ��۸��������У����������ƫ���Ĺ����ּ���֧�ż۸��λ���С����ڽ������Ĵ��ڣ��ϵ͵Ľ������ײ���Թ����г����̫����������Ը߿�漰����Ϻõĵ�������ʷ��λ�IJ���Ҳ������Ŀǰ�۸�����пռ䣬�����ڿ��ܳ�����λ������

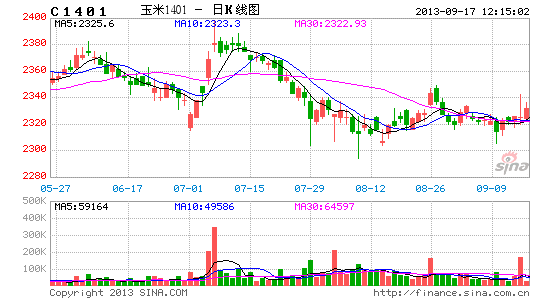

���������Ϻ������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���