�����ڻ��������Ƽ� ��鵻�ɹ���

�����ع�һ������������֬�г������ƣ�����ʱ�������������ڵ���֬�ڼ��ǻ���������������ɵ�ǿ��ѹ�ƺͺ�۾�������תů������Ԥ�ڵļз�֮�䣬����ǰ�С���䣬������Ĺ��Ϊ������Թ�������������ת�ɣ��ҹ����������ʷ���������������֣�Pro FarmerѲ�鱨�桢USDAϵ�б��������ָ�����Լ��������ڼ���ǰ���̵Ļ��������⡱����һ���棬�ҹ��ۿڴ������������Ľ�չ�������д��������ٴ��������ֲ������ļ����Թ�Ӧȱ�ڡ�������һ��ʱ�䣬�ڱ������������֮ǰ����֬�г��Դ��ڡ�ȥ��桱���ڡ�

����(һ)ϵͳ�Է����̴�

������Χ�����Ͷ����������г����½�������¶�������������г������������ܷ�����ӭ��������ʽ��������ʱ���������������������ɻ����������н���һ������нڵ㣬��������������������Ϊ��9��17-18����Ϣ���鼴ʹ��������ÿ��850��Ԫ�Ĺ�ծ��ģ������Ҳ�����ޣ�������ʽ�˳�������������һ���棬ǿӲ����Ĭ˹�ܷ���������������Ϊ��ע���㡣��ѥ����ء�֮ǰ����۲������DZ��ƫ��Ӱ�첻�ݺ��ӡ�

����(��)��֬��ǿ����ת��

������ĩ������������͵�����������ַֻ�����һ����������������۵�ϸߣ����¶�ƫ��ʱ�������̣������������ͣ���������͵����Ѹ���������������١���������Ÿ��۸����Ƶ�����͵������������������������Ϊ��������Ҫ��ʳ���ͣ�������ǿ������֮�����������ʮһ���Ƚڼ������ѵļ����ͷţ���֬��ʳ���������ɵ�ת����

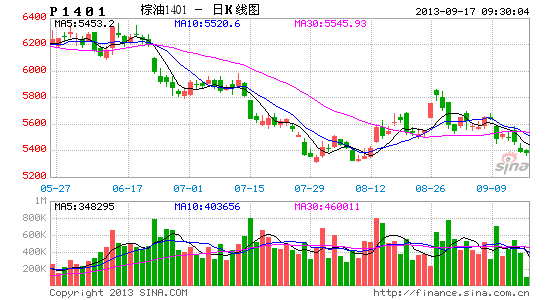

���������ڶ������ͼ۸�仯�ϣ������۲����ּ���������̬�ơ�������������8����Ѯ�����������͡������1401��Լ�۲���1528Ԫ/�ִ�������������������1726Ԫ/�֣��Ƿ��ﵽ200�㣬Ԥ�ڼ۲�����������нϴ�����пռ䡣

����ͼ1 DCE�����ͼ۲�����(Ԫ/��) ͼ2 MPOB������¶Ȳ�������(��)

����������Դ�������ڻ��о��� ������Դ��MPOB�������ڻ��о���

����(��)�����Ͳ���߲���

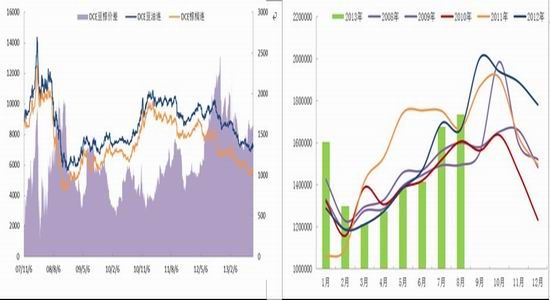

������Ϊȫ��ڶ�λ����������������ڹ�����������ÿ��������ó����ռȫ����ij����ϡ�����MPOBͳ�ƣ���1994������������������������������չ�����ҵ��ʩ����ʵ����ֲ����IJ�������������������Ͳ�����1998�ꡢ2010���ܽ���Σ��Ӱ�������½��⣬������ݴ����������ơ�

���������������ʷ�������ݣ����Կ����������Ͳ���ͨ���ڴ���֮�����������º���������9��10�·�ӭ�����������߷塣��ȥ5��֮�У�`12��9�·������Ͳ�������������ߵ�200.4198��֣�Զ����ȫ��ƽ��ˮƽ(156.4907���)�������µ��·���ʷ���¼�����������9�·������Ͳ���Ҳ��Ϊ���ڴθ�ˮƽ������MPOB���²������ݣ�����8�·������Ͳ���Ϊ173.5259��֣�Ϊ��ʷͬ����ߣ�����������Ӧѹ���Ӿ硣

����(��)������ر�ֵ

���������������ս�������Ԥ������ǿ�ң��������ǡ�ӡ�������ǵ������г�������ƣ����ǰ�����ij������ݡ�ǿ���Ľ�������֮ƣ���Ĵ�����Ʒ�۸��������������ó��˳��ij����µ�����15�����ˮƽ��ͳ����ʾ������һ���ȣ��������Ǿ�����Ŀӯ��Ӵ�ǰһ���ȵ�229.0����أ�����86.6����أ���ˮ62.1%���������Ǿ����о�����������Ⱦ���ǰ���������ϣ�����2013�꾭������Ԥ����5.6%�µ���4.8%�����������ٻ����ܽ������͵�ˮƽ��

�������˾�����Ŀ�Ķ����������������ծ�г���ķ����������Ի������������������ԣ�����������㴢����Ա�����Ӧ��Σ������ƫ���Ƿ��յĸ�Դ����ͳ��������ʾ������5��ȫ�����������֮һ������������Ȩծȯ����һ�����ڶ����Ǵ��;�������λ����λ��������������29����Ԫ����Ȩծ���ڳ�Ϊ���յĴ����㡣��������������ծȯ�����ʵ����������������ؽ���������������ߵͣ�9����Ѯ����ˢ������͵㡣�����������ƣ������Ҫ������Ʒ������ͳ��ڳɱ����پ�����ж�����

����ͼ3 ����������ض���Ԫ�������� ͼ4 �����ͳ��ڼ��������(��)

����������Դ��Bloomberg�������ڻ��о��� ������Դ��MPOB�������ڻ��о���

����(��)�������ѹ����

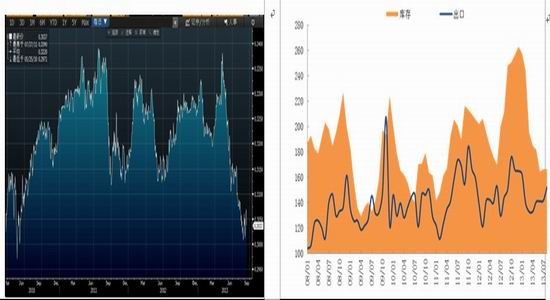

��������������ת����������س���ƣ�����ƶ������ͳ��ڡ���Ϊȫ���������Ҫ���ѹ�֮һ���ҹ���ֹ8�·��ۼƽ��������380����֣����ڴ�ǰ5��ͬ��ˮƽ�����ݴ��ڼ������Ԥ����9�·��ҹ���������͵�����Լ57��֣�����8�·ݵ�50��֣�Զ����1-7�·��¾�������(47.7���)�����ڽ���ѹ������С�

�����������ٳض��ͼ۸��ȹ̵��������ã��ټ�����������ǰ�����Բ����������£���������γ��̱�����Ը��ߣ����ع�����Ծ�̶Ⱥ�ת������ۿڿ��ˮƽ��λС�����䣬��118��֡�Ȼ���ӽϳ�ʱ�ڿ�����������ת�������γ��̲ɹ��������½�������������ٻ����Գ�����

����ͼ5 �ҹ�������¶Ƚ�������(ǧ��) ͼ6 �ҹ�����ۿڿ��(��)

����������Դ���й����ء������ڻ��о��� ������Դ��Wind�������ڻ��о���

��������������������һ����������ڼ�������Ҫȡ���������Ͳ��������Լ��ҹ��ն�ʳ������������ת���IJ��ġ��������������棬�����ǻ��ұ�ֵ�������ʽ��������⽫�������������ó�ף��г������������´�������ǵĵ����������Լ����������ú��ַ�ʽ�˳�QE3�ཫ����DZ��Ӱ�졣���ǵ������������ص�ѹ�ƣ����Ƕ�������ͺ������Ʊ���ƫ����Ԥ�ڣ������߷ſգ����������붹���ͼ۲��������������߳��С�

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���