�Ŵ��ڻ����ֲ������� ��ú���ط�����

�������Ĺ۵�

����ͨ��ú���ֲ�ҵ������ҵ����ṹ�������ֳ������»����أ�������������������ֳ���������ڡ�

������ú�ۿڿ�������������ͽ�����ά�ָ�λ��������ѹ����ú���ֲ�������������£�����Խ�ú�IJ����������ڽ�������ú������˽���ʼ����ˣ���ú�ֻ��۸����ǿռ����ޣ���ú�ڻ����ط����ơ�

����һ����ú�������

����������Ҫ�ɿ�桢���������ڲ��������ּ��ܡ���������̬�Ĺ����������������ڲ�����Ӧ�˶�̬�Ĺ����������ֶ�̬������Ҫ�ɽ���������������������

�����ڹ��������Ƿ����˽�ú������������ɲ��֣���桢���������ڲ�������淴Ӧ�˾�̬�Ĺ��������½�ú�ĸۿ��788.4��֣�ǰֵΪ773��֣���ú�ۿڿ�����ܴ�����ӡ��������������·ݺܶ�ΥԼ���ӳٵ����·ݽ��7�½�ú���������6�´��������Ԥ��8�³��ڼ������ָ�λ��������������ȫ����ú��������ɽ����ú����ԭú�����������ָ�λ��

������ú����������ǽ�������Խ�ú������ȡ���ڽ��������������Ľ�ú��桢���������ʡ�����Ľ�̿��档����ú��������ӽ�ú����������м价�ڣ����������á����������ʴ���������ԭ���Ͽ���Լ�����ԭ����������ٶȣ�����������ͨ������ӯ���ĸߵ������ڽ�����������������ã�����Ľ�̿�����ͬ��ͨ����Ӧ��δ����Ҫ�IJ��������������

���������������Χ��������������������������������ֽ����������Ѿ�����ӯ��ƽ�⣬�������֮ǰ����ɹ����Բ���ɹ�Ϊ�������ǹ۲콹��ú����Ѿ��ӽ�������·ݵĸ�λ��ͬʱ��С����IJ���������8���������ٿ������������ͽ���IJ����������Ѿ�����������¸�λ��ʱ���ڽ��Խ�ú�����������ڽ�����

������ˣ��ӽ�ú�Ĺ������������������Ȼά���ڸ�λ��������Խ�ú�IJ����������ڽ������ӹ���Ƕ���������ú�۸�ȱ��������еĶ�����

����������ú����������

���������ж�����������Ҫ�����ֲ����Ƿ���������ǹ۲�ú���ֲ�ҵ���ϵ���ҵ�����������ֳ�������ʼ��ӯ�������𣬶�������������������ӯ��ƽ��ʵ����ӯ����

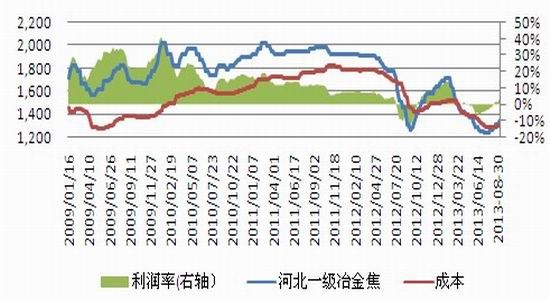

����������Ϊ���ڸֳ������ɿ������Ļָ�������;����һ�����ν�̿��ú�۸��µ����ȱ����ƴ������Ƽ۸����Ƿ������ν�̿��ú�۸��

����������Ϊ�������Ƽ۸�����µ����ʽϴֳ������ɿ������Ļָ���ͨ�������ν�̿��ú�۸��µ����ȱ����ƴ�ʵ�֣��⽫���º��ڸֲĿ�ʼ�������������⣬���ٽ������ν���������Ǽۡ����ֽν���������Ϊ��������¸߿��������������Ľ�̿���ڽ��Խ�̿�۸���ɹ��������

������ˣ��������ǵIJ��������ղ�������������������������ֳ������ɿ������Ļָ���ͨ�������ν�̿��ú�۸��µ����ȱ����ƴ�ʵ�֡�

����������ú���漼������

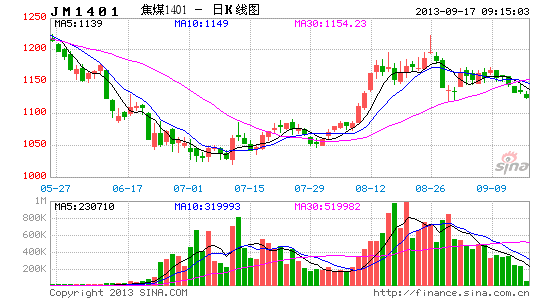

������JM1405���м����������Ӳ��ִ���������ú������λ���еij�ʼ�Ρ��Ϸ������й�1250��ͬʱҲ�ǵ�����������ƽ̨��λ�ã��˴�ѹ���ܴ���ˣ����з�������������1250��Ӳ֡�

����ͼ1.��ú1405����

����������Դ�����״�ʦ���Ŵ��ڻ��з�����

�����ġ���������

������JM405��Լ��ϻ�����ͼ����������Ͷ���߿���1200�Ϸ����գ�������1250��Ӳ֡���һĿ��λΪ1150���ڶ�Ŀ��λ��1100������Ŀ��λ��Ϊ1050������Ŀ��λ�Ժ�ϵ�ʱ������ͼ�����������Կ����ʵ�ֹӯ���֡�ֹ������Ϊ1250-1280������ͻ��1250�Ժ�����ֹ����֡�

����������ʾ�����ں��תů���ն����ƴ��ǣ�����ȫ��Χ�ڽ�ú��Ӧ��ʣ��ʧ����ú�ֻ��۸���ܻ������У���ͷ��ʱֹ��

������¼��

����(һ)����

����������Ҫ�ɿ�桢���������ڲ��������ּ��ܡ���������̬�Ĺ����������������ڲ�����Ӧ�˶�̬�Ĺ����������ֶ�̬������Ҫ�ɽ���������������������

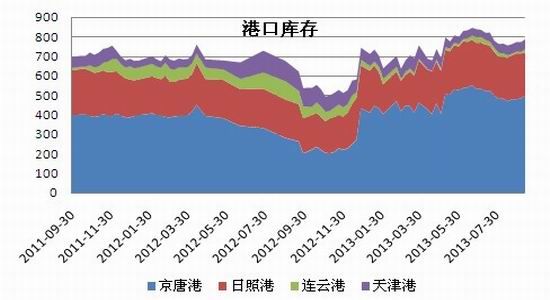

������棺��ú�ĸۿ�淴Ӧ�˽��ڽ�ú�Ŀ�������������Ҫ�Ǿ��Ƹۺ����ո��Ŀ��ռ�˴֡����ܽ�ú�ĸۿ��788.4��֣�ǰֵΪ773��֣���ú�ۿڿ�����ܴ�����ӡ�

����ͼ2.��ú�ĸۿ�� ��λ�����

����������Դ��Wind���Ŵ��ڻ��з�����

�������������������ɽ������������7�½��ڽ�ú����587.80��֣���6�·ݽ�������470.21��ִ�����ӡ�������7��������������ȶ������·ݺܶ�ΥԼ���ӳٵ����·ݽ��������������·ݽ��ڴ�������Ҫԭ��

����ͼ3.��ú�������� ��λ��Ԫ/��

����������Դ��Wind���Ŵ��ڻ��з�����

����ͼ4.��ú�������� ��λ��Ԫ/��

����������Դ��Wind���Ŵ��ڻ��з�����

�������ڲ��������ڽ�ú�IJ����Ӹ�λ�»�����ɽ����ú����7��ԭú���������½����ⷴӦ������Сú�����һ����ͣ���Ժ���ú��Ҳ����һ���ļ�������Ҫע����ǣ�����IJ�����Ȼά���ڼ������ĸ�λ��

����ͼ5. ��ú���� ��λ�����

����������Դ��Wind���Ŵ��ڻ��з�����

����(��)����

������ú����������ǽ�������Խ�ú������ȡ���ڽ��������������Ľ�ú��桢���������ʡ�����Ľ�̿��档����ú��������ӽ�ú����������м价�ڣ����������á����������ʴ���������ԭ���Ͽ���Լ�����ԭ����������ٶȣ�����������ͨ������ӯ���ĸߵ������ڽ�����������������ã�����Ľ�̿�����ͬ��ͨ����Ӧ��δ����Ҫ�IJ��������������

��������ú��棺����һ�����µIJ��⣬����Ľ�ú����Ѿ��ӽ���������·ݵĿ���λ����úƽ�����Ϊ14.08��֣�ǰֵ13.59��֣�ƽ����������Ϊ18.05�죬ǰֵ17.43�졣

����ͼ6.����ú��� ��λ�����

����������Դ��Wind���Ŵ��ڻ��з�����

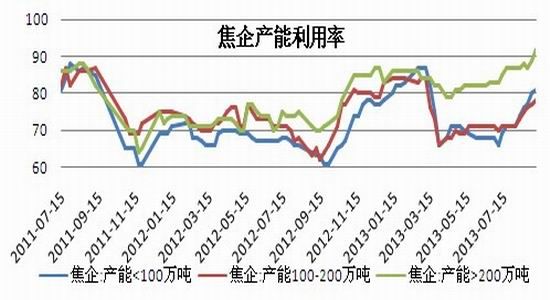

�������������ʣ�����IJ��������ʴ�����������ú����Լ����ӽ�ú������ٶȡ���С����IJ���������8���������ٿ������������ͽ���IJ����������Ѿ�����������¸�λ��ʱ���ڽ��Խ�̿����������ش�ѹ����

����ͼ7.���������� ��λ��%

����������Դ��Wind���Ŵ��ڻ��з�����

�������������Ժӱ�������������Ϊ������������6�µ��������ٷ�������ǰ��������Ϊÿ��ӯ��43Ԫ��ǰֵ16��������Ϊ3.3%��ǰֵΪ1.2%��

����ͼ8.�������� ��λ��Ԫ/��

����������Դ��Wind���Ŵ��ڻ��з�����

��������̿��棺ȫ������̿���6�µ���������½�����������ȫ����̿���79.25��֣�ǰֵΪ74.4��֣�����̿����������ӡ�

����ͼ9.ȫ������̿��� ��λ�����

����������Դ��Wind���Ŵ��ڻ��з�����

�����Ŵ��ڻ� ���ڡ����Ҳ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���