����ڻ�����̿ú������� ���ƶ˼·

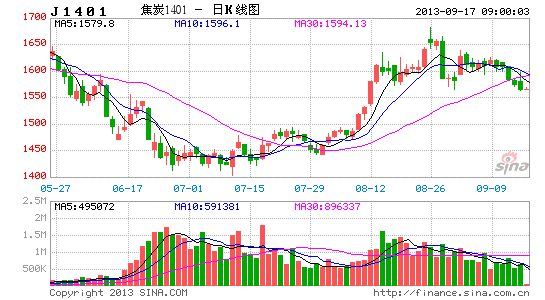

�������ܽ�̿���������������֧��λ1600�㣬���ּ۲�Ҳ�ع鵽100���ڣ���ֹ��13�ս�̿1401��Լ������һ��ұ�IJ��Ϊ74Ԫ/�֣�������ʷͳ�ƽ�������ּ۲���100�����ǽϺõ�����ʱ����

����������ϣ�9��14�չ�����Դ��������ʾ8���ҹ�ȫ����õ���ͬ����13.7%������4���»�������2011��6�������¸ߣ���Դ���������������������ʷ��棬ӥ�ɴ�������Ĭ˹�����˳���������ϯ���𣬸���Ϣ�̼������ƽ������ԭ���Լ����д�����ǣ���ע9��17-18�����������飬���齫ȷ�����¾���Ԥ�ڼ��������ߣ��г���QE�Ż���Ԥ�ڽϸߡ�

���������ܻ���������������������������ά�ָ�λ������Ϊ81%(<100)��79%(100-200)��92%(>200)�����ǽ�������ѹ���������ת�ʽϿ죬��ҵ������ֽϺã� Ȼ�����Ÿֳ�ԭ�Ͽ�����������Ǽ�Ҳ�����ѡ�

�������ν�ú�г����������ν���ɹ����������ã������ܵ�9����Ѯ�������ȼ���Ԥ�ڣ���ú�۸�ά���ȶ������ν�ú�г����������ν���ɹ����������ã������ܵ�9����Ѯ�������ȼ���Ԥ�ڣ���ú�۸�ά���ȶ�����Ҫ��ע����Ŀǰ�ֳ��������������������Լ��ۿڽ�ú����������ӣ�ͬ��������28%�����ж�������������ú���������ߣ��辯���λ���Ժ��ڼ۸�IJ���Ӱ�졣

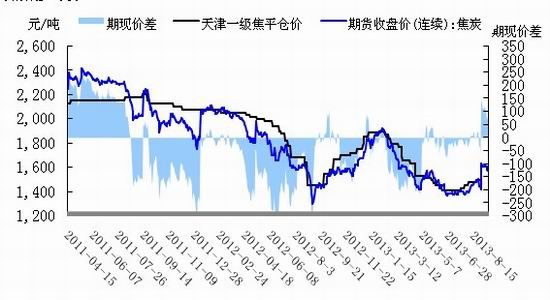

�����ۺ�������������Ϊ����ú��������ֵĿ����Խϴ����Ͻ��飬��Ͳ������ƶ������Ŀǰ��̿�۲�ع���100���ڣ��Һ�ۻ������ã��ֻ��г��ȶ������������µ��ʽ�������������棬�γ�˫��ǰһ���ϺõĻص�������ʱ�㡣��Ͻ�̿��ú�ڻ��۸�ȼ���������ú��ˮ���ڽ�̿�����������ཹ̿��ú������

����ͬʱ��Ҫ���й�ע���ǣ��ֳ��������ĩ�ڣ���λ�����ʺ��Ѿ��ʸߵĽ�ú����Լ���̿�ۿڿ����������ʱ���г������ķ��գ��ֳ��ܷ��������ӵĽ�̿������ȷ�����⽫�����ڻ����ǿռ䣬��Ͻ�̿���ּ۲�������150���Ͽ�ƽ�෭�ա�

��������ڻ� ������ ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���