��ͨ�ڻ������ڻ������� ��̿��ͽ���

����һ����̿�ڻ�����ع�

���������������ڽ�ú���ڴ�����ӣ��ҽ����������ʳ����½��£�ɽ���ٷ�����ú�ֻ��۸�����1280Ԫ/�֣��½���͵���995Ԫ/�֣�������22.2%������ú�ڻ���3��22�����к���һ·�µ�����������30%��

�����ڳɱ������ƺ�̿�۸�������������µ�������ߵ�2006Ԫ/�֣��µ�����͵�1395Ԫ/�֣�������30.45%�������°����������������������������ṹ���ٸĸ�ı��������ߣ����ǿ�������������ˮƽ�����ޡ�������ʹȻ�ƶ���ҵƷһ�����������н�̿�۸��Ե�λ���̵ף������ζ˸ֲ��ֻ��۸�ȴ����һ���龰�����Ƹ��ڻ��۸��ֻ��۸���������150-200Ԫ/�֣�����8�³�����dz������ǡ��ڸֲļ۸�����������Ǻֳ������������������������̿����ú�۸����н�̿��ú�ڻ�����Լ200Ԫ/�֣������ֻ��г�ȴδѸ�ٸ�������ֹ9��10�գ���ɽ����ұ������80Ԫ/�֣����Ƹ�ɽ��������ú����40Ԫ/�֣����ּ۲������������˵�ǰ��̿��ú�۸�������ͷ����9���ٽ������£����ּ۲���ʼ�ع飬�ڻ��۸���ֻص���

����������۾���ƽ������

����2013�����л������߶��������Ŵ�8.5���ڣ�M2��Լ13%����ֹ8�µף��ۼ������Ŵ�Ϊ64820��Ԫ��ռ��76%�� ��������������δ���Ŵ�ƽ�ȡ�ͬʱ��ֹ8�µ�M2ͬ������Ϊ14.7%������ȫ������Ŀ��13%ˮƽ���������г���С��Ҳһֱǿ������ִ���Ƚ��Ļ������ߣ�������Ҫ���ɽ��������������°��겻���д�ĵ�����ϰ��ϯ��ǰ��G20�����Ҳ��ȷ��̬��Ϊ�Ӹ����Ͻ�����õij�Զ��չ���⣬����ᶨ�ƶ��ṹ�ĸ���ɽ������ٶȽ�����һЩ�������������۸��ڴ����ڵײ������Σ�ͨ��ѹ��Ҳ����Լ�������߿��ɡ�

�����ڻ���������Լ�£�����������Ϊ�������������ֶΡ�7�����������ڲ���������ת��������ﻧ�����졢�������衢���й�������ȷ����Ϊ�����ߵ��������ʶԹ�ҵƷ������һ�����������á���ӹ���PMI��ֵ��7�´�����Ҳ���ֳ��������¶���PMIָ��������Ϊ���ԣ�˵�����־��õķ�����Ҫ������ת�����¡�

�����ۺ��������������߱����Ƚ�����������������ѹ��������������Ѱ�÷�չƽ�⣬��Ҫ���־��ú�����������Ҫ���ṹ���ٸĸ���δ����۾����ڲ���������ƽ�����У��������ڻ������߿ռ䣬��������ִ�ĸ��ơ�

�����������������֧�ż۸�δ���߲�����������ٶ�ѹ�Ƽ۸�

���������������߿�����ѹ�Ƽ۸�ռ�

����������������ú�г�һֱ�������裬��ֹ7�·ݣ�����ú����3.69�ڶ֣�����3.66�ڶ֣�����ȱ��Ϊ350��֣�����ͬ������4%������������5%�������˵������ú��������ƽ�⡣�����ϰ�����ڽ�ú������ӣ���������г�����ֹ7�·ݽ�������ú4120.94��֣�ͬ������30%����Ҫ��Ϊ����ú�۸�������ϰ����������ڼ۲�ƽ��Ϊ75Ԫ/�֣��۲������ɹ���ú��������г��ݶ������ʹ����ú̿�۸��½������ڹ��ڼ۸�����½�������۲�����С������ú��������С��

�������ڸ������׳�̨������ʩ����7��ĩɽ��������̨��20����8�³���������ú��������������ú���ṩ��ǿ������֧�š���Ϥɽ��ʡ�������ڵ���ú̿�ɳ�����չ������ͣ��ȡ�취����һϵ�оٴ뽫����ú��ѹ����ú�������Ը���͡���������ϣ���������ú���������ή�͡�

�������ӽ�����ҵ������ͼ1��ʾ���ҹ�7�·ݽ�̿����3913��֣�ͬ������5.6%��1-7���ۼƲ���2.76�ڶ֣��ۼ�ͬ������7.1%��ͬ�����پ�����2012��ͬ��ˮƽ������8�·ݽ�̿�۸�������̿�г���ӭ���µ������߷塣

������������Ӫ���������ͼ2��3��ʾ�������ڽ�̿�ֻ��۸������������������Ը��ǣ�������8�·ݿ����ʽ�7�·���5-10%����ߡ���һ���淴ӳ���θֳ�����Ϻã���һ���淴ӳ��Ŀǰ������ҵ������Ϻã�������������Ըǿ���ݡ��ҵĸ�������ͳ�ƣ�������������Ϊ���Ե��Dz��ܽ�С�Ľ���������8�³�71%��������ǰ81%�������ͽ�����������һֱ�����ڸ�λ����������ȥ��ͬ��ˮƽ��

���������ڽ�����ҵ�����߿�����Ԥʾ�ֻ��۸����ǽ���һ�����ǣ�������δ�������ͷź�ҲԤʾ��̿�۸����ǵ�ѹ����

����ͼ1 ��̿����

����������Դ����ͨ�ڻ� WIND

����ͼ2 ��������������������

����������Դ����ͨ�ڻ� WIND

����ͼ3 ɽ����������������

����������Դ����ͨ�ڻ� WIND

������棺��̿����֧�ż۸���δ������Լ�۸�

������ͼ4��ʾ��������ú��濴����ȥ������й��������ݺ�ת�����ռ������ԣ�ú̿�г�Ҳ����ת��ú̿�������ӵľ��ƣ�������ҵ����������Ը��ǿ�������ϰ�������ú���ȴ��û����֮���ģ������ڽ��ʸߣ�����6��21�մ���846����¸�ˮƽ����ʾ�ն�����dz�����

������Ҳ�ܴ�����������ҵ��濴�������ҵĸ�����������������ʾ����ֹ9��6�գ��ܿ����Ϊ1043.43��֣������������22��֣���������Ϊ2.1%�����������ֳ��ܿ��Ϊ662.6��֣������������ܿ��Ϊ380.83��֡�

������Ȼ��������ú����������½��������Դ��ڸ�λˮƽ������ǰ���ܿ�ʼ�����ڸֲ��г��𱬣�������ǽ�ú�ֻ��۸��ֳָ�����������ʼ���⣬���ˮƽ����������������ҵ����ú���ˮƽ�ϸߣ��������Ȳ�����̫�ɱ�֧�ż�����

����Ȼ������Ȼ�����������ʴ��ڸ�λ�ģ���ҵ��̿����Դ��ڵ�λ����С�ͽ�������̿��洦����λ�����ͽ�������洦�ڵ�λ����ʾ���г����õ�����δ���������������������У���Ҳ��Ϊ�������жϽ�̿�۸�����һ�������ռ����Ҫ���ɡ�

�����������������ú�����ǽ��������Ǹۿڣ�������ú��涼�DZȽϸߣ����ǽ���������棬��������Ҳ����ܴ��������������������������̿���ϵͣ����θֳ�����Ϻã����֧�ż۸�������ޡ��������Ų��ܵ��ͷţ�����������Ҳ������Ϊ�۸��µ����ء�

����ͼ4 ����ú�ۿڿ��

����������Դ����ͨ�ڻ� WIND

����ͼ5 ����������ú���

����������Դ����ͨ�ڻ� WIND

����ͼ6 ����������ƽ����̿���

����������Դ����ͨ�ڻ� WIND

�����ġ����ֳ���������������� ���пռ�����

��������ͳ�ƾַ�����������ʾ��1-8�·ݣ�ȫ���̶��ʲ�Ͷ��ͬ����������20.1%��������1-7�·��Ըߡ������ز�Ͷ���������ּ�����8�·��ز�����Ͷ������19.3%���������½��ϴ���Ҳ�����ȫ��������Ʒ�����������йء��������ŷ��ز������ʵIJ��ֿ��ţ������ز����ػ���ɣ�δ���ŵط���ҵ������ѹ�����Ż�����֮�������ʮ���������������ز�Ͷ��������������Ե��»���

�������������������Ͷ�ʣ��ҹ���·�����������Ȳ��ƽ�������1����7�£���·������������Ŀ���Ͷ��2281.79��Ԫ��Ϊ��ƻ�4635��Ԫ��49.2%��ͬ������400.53��Ԫ������21.3%�������������������ߣ�����������δ���ռ������£�����Ͷ���°������������ƽ���

�����������θֳ���7�·ݴֲָ���6547.22��֣�ͬ������6.15%��1-7�²���4.56�ڶ֣�ͬ������7.12%�������ϰ�������������ֲָ�������ƫ��ˮƽ��ͬ�������ȶ���6%-7%ˮƽ���뽹̿�������ٳ�ƽ����ζ�Ÿò�ҵ���Ͻ�̿��Ӧ�ٶ������������ٶȻ���һ�¡���Ҳ�����ϰ�����������δ���ִ�����»����۸���½����෴ӳ�ڳɱ����ơ�

�������Ⲩ��̿����ú�۸��������ڸֲ��ֻ��۸���ǣ�����ú̿�۸����ǡ���˸ֲ��г������ƶ���δ����̿�ļ۸�����ҪӰ�졣

����ͼ7 �ֲָ���

����������Դ����ͨ�ڻ� WIND

����Ŀǰ�������ֳ�����6-7�·ݼ���½���������ֲָ���Ҳ����7-8�·ݵ�С����С�����ָ������⣬�Ӹֳ�������������ǰ�ڵ��ֻ��۸����ǣ��ֳ���Ӫ������ת��������Ը��ǿ�����ֲĿ����Խϵͣ���Ȼ�ֲ��г��������������������ڵ�ǰ��ˮƽ����£�����Ԥ��Ϊδ���������ʮ���������������������ó�̲���档��ͳ�ƣ��ֳ�������һֱά����92%�������ֳ�������Ը����Ҳ��Ԥ��δ���ֻ��۸����ǡ�����Ŀǰ��̿�������Ѿ����ڸ�λ����������Ϊ��������Գ���һ��ʱ�䣬

������ˣ�������ҵ���ϣ����θֳ���Ŀǰ��ˮƽ����£�����δ���������������飬�����ʽ�ά���ڸ�ˮƽ�������������½������������Σ���֧�Ž�̿�۸��ǰ����ű����������붬���������������ɼ����½�������ִ���������ʶ��������������Ϊ���е���������������

����ͼ8 ��ɽ��¯������

����������Դ����ͨ�ڻ� WIND

�����ġ����ּ۲�

����Ŀǰ��ɽ����ұ������Ϊ1365Ԫ/�֣��ӵײ�����80Ԫ/�֣�������Լ1401Ŀǰ��λΪ1577Ԫ/�֣��Ⲩ���ǹ��������۲�����341Ԫ/�֣������������۲�ƽ��ˮƽΪ164Ԫ/�֣�Ŀǰ��ˮΪ212Ԫ/�֣�ƫ�ߡ�

������ҪԴ���г�ǰ�ڶ��������ߵ�Ԥ�ڹ����ֹۣ�����Զ����ˮ����̿�۲�ﵽ��ʷ��λˮƽ���ٽ�9�½����·ݣ��ر��ǽ��º�Լ�лع��ֻ���Ҫ������Ŀǰ�ֻ��۸����ϵ����۲�ѹ�Ƽ۸��µ��ռ����ޡ�

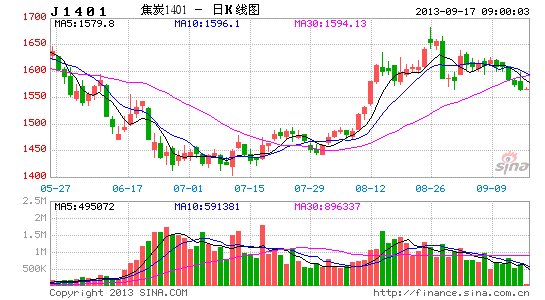

����ͼ9 ��̿�ڻ����ֻ��۸�

����������Դ����ͨ�ڻ� WIND

�����塢�ܽ�

�����ۺ����Ϸ������������߷��ɿռ����ޣ����ڡ����������µIJ������߽��е��ã������Ϻ�۾��ò�����ִ�ı仯���������ϣ���������ú�����˲�����ּ������ҿ��ϸߣ���̿�ɱ����С�������������ڣ����������ֳ�����̿���ϵͣ�֧���ֻ��۸��ҽ���������Ϻã������ʽ�ά�ָ�λ��δ��������ѹ�Ƽ۸������ֲܸ������ͣ���Ӫ���ƣ��ֲָ������ָ�λˮƽ��֧�Ž�̿�۸��Ƕ�������ռ����ޡ�

������ˣ������ܽ�̿���ּ۲�����ڻ��������������۲�����̿����֧�ż۸��ȶ��������������ռ����ޡ�����[1540-1570]Ԫ/�ָ������࣬Ŀ���λ1750Ԫ/�֣�ֹ��1520Ԫ/�֡�

������ͨ�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���