东亚期货:美豆减产预期推高豆类价格

一、天气干旱引发美豆单产下滑

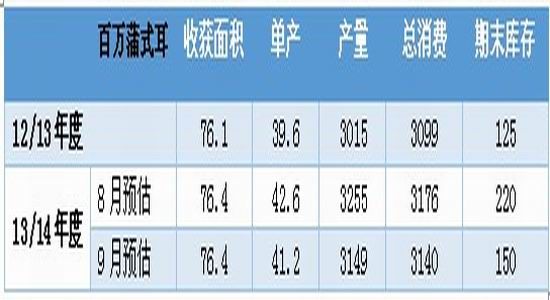

由于七八月份的干旱,美国农业部已经连续2个月下调美豆单产预期。美国农业部9月份的供需报告再度把美豆单产下调至41.2蒲式耳/英亩,且9月份以来的美国主产区天气仍未出现明显好转,未来不排除继续下调的可能。

从美国农业部最近2个月及去年的供需数据对比可以看出,本年度的播种面积较去年微增,单产则从7月份预估的44.5蒲式耳连续下调至41.2蒲式耳,但仍较去年略有小幅增加,因而本年度的产量较去年增幅4.4%左右,这一增速已经由最初13%下调。从而造成了本年度的期末库存仅小幅高于去年同期水平;库存消费比仅达到8.5%,也略高于去年,相对处于历史低位。

造成当前产量达不到预期的主要原因仍在于天气的异常,首先是播种期的低温降雨导致了本年度播种进度的延迟,播种面积也未达到5月份预期的7770万英亩,随后进入生长期,尤其是七八月份的异常干旱造成了单产的下滑,到目前为止美国主产区的天气仍未出现较有利的降雨。美豆的优良率也连续四周被下调,从8月初的64%下调至上周的52%。

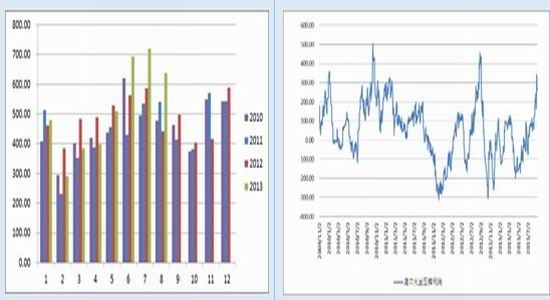

从最近8年走势看,本年度的优良率仅高于去年,除此之外,在最近8年同期水平中创出了新低。在9月末步入收割期后优良率的值基本保持稳定,很难再有较大变化。

美豆优良率 美豆单产历年走势图

我们对比美豆历史单产变化幅度可以看出,受益于转基因的原因,美豆单产整体上呈现出线性增长的态势。历史上也曾出现过数次因天气异常造成单产的意外下滑,但随后第二年单产继续下滑的情况尚未出现,因转基因带来的单产线性增长使得下一年度尽管再度出现类似干旱也会少量提升单产幅度。

纵观本年度的优良率及天气的变化,个人认为,本年度单产低于去年的可能性还是较低的,因为去年的干旱持续程度较长,且优良率远低于本年度。

基于以上分析,个人认为,美豆本年度的单产低于去年的概率是很低的,但考虑到近期天气的不利变化,离收割也只有一二周的时间,单产达不到此前的预期成为定局,本年度产量较去年的增幅可能到不到5%。远低于早期预期的13%。本年度总体的供需格局将会是增产不如预期,供需略显偏紧。

二、美豆期末库存再回历史低位,未来供应仍偏紧

在全球消费,尤其是中国的消费仍保持较稳定的增速前提下,美豆单产的意外下滑造成了未来半年内供应偏紧的预期。南美大豆很快步入供应尾声,11月开始美豆即将成为市场主要供应方持续至下年3-5月份。

中国是美豆最大的买家,其消费保持较稳的增速,进口持续高位运行,而每年的11-1月都是大量采购美豆的时间,当前美豆的意外干旱可能会加速中国买家采购的步伐。

根据美国农业部数据显示,13/14年度美国出口增速为4.2%,中国消费增速为4.6%,进口同比预计增加16%。具体预估数据见下表。

通过前面的分析我们已经可以看出,本年度美豆库存再回历史低位是因为天气意外干旱引发了单产的下滑,产量的增速达不到出口及进口国的消费增速,导致在去年库存水平达到历史低位的情况下,本年度再次处于历史低位的水平。

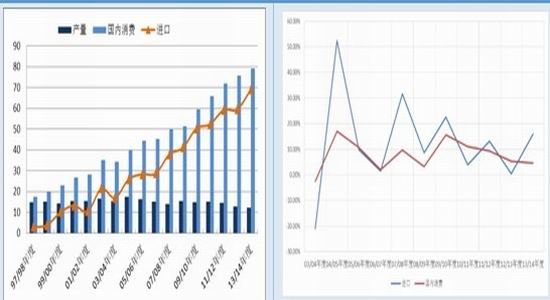

近年来中国消费增速均值在8%左右,最近三四年消费增速略有放缓,但仍未出现负增长的情况,进口增速也保持较高速度。

中国供需平衡表 中国消费增速与进口增速

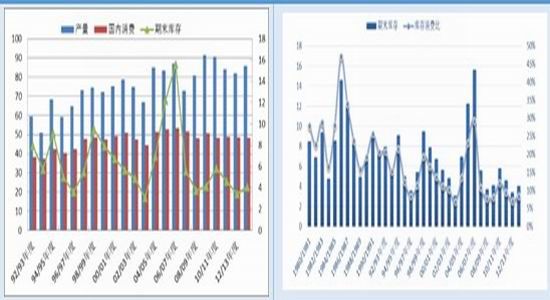

美国大豆供需平衡表 美国大豆期末库存

美国的期末库存及库存消费比处于近30多年来的低点,仅略高于去年水平。

因此,当前美豆的意外产量下滑对未来半年内的供应极为不利,因去年已经因干旱出现了较大幅度的减产,本年度的供应增速远达不到预期水平必然导致中国等主要消费的采购步伐加快以满足自身旺盛的需求。

三、国内市场:美豆的紧张或继续支撑豆粕市场

1.美豆的强势直接影响到国内豆粕的价格表现。

首先,豆类压榨的数量上豆粕占据大约80%的比例,原材料供应的紧张直接影响到豆粕供应的紧张。其次,国内与豆粕有一定替代关系的其他粕类,比如菜粕棉粕等价格均处于较高位,很难对豆粕有较大的冲击。且国储对菜籽收购政策也在一定程度上抑制了菜粕的下行空间。

2.压榨利润较好,或导致中国对进口的持续增加

由于豆粕的较强表现,国内油厂压榨利润较好,近期开工率明显上升,对进口的需求也有所放大。8月份国内压榨总量大约在609.4万吨,创出单月历史新高,较上月增长1%,较去年同期增长17%。

海关进口数据显示,截至8月份,本市场年度国内总进口6013万吨,同比增加3%,主要受益于6、7、8三个月的进口量的激增。预计九月十月进口量可能有所回落,因处于南美大豆出口末期且美豆新作尚未大面积上市,11月份开始进口量可能会再度大幅激增。

目前国内港口大豆库存大约在618万吨,较去年同期下降8.3%,随着随后2个月进口量的下滑,库存可能会继续回落,直到11月才可能重新回升。

国内大豆月度进口量 进口大豆压榨利润

3.粕强油弱的格局或持续较长时间

基于此前的分析,我们认为粕强油脂偏弱的格局仍将会持续,当前油脂整体库存偏高,尤其是国内棕榈油的库存仍处于历史高位,较为宽松的油脂供应和相互替代性导致油脂整体偏弱。

国内三大主要油脂当前格局分期较大,菜油因较低的进口菜油冲击之下出现较大幅度回落,且国储库存较大,潜在供应巨大;棕榈油则因供应增速较快,进口价格倒挂等因素导致了国内库存至高不下;仅豆油库存处于较为正常水平,且因美豆的紧张可能导致豆油库存短期的回落。

本年度新入储菜油大约185万吨,加上此前的350-400万吨的储备库存,总储备量达到了535-585万吨,是国内消费量的80%左右。目前国内豆油商业库存总量97万吨左右,较去年同期减幅为18%。全国24度棕榈油及低度棕榈油港口库存量大约在108万吨左右,去年为67万吨而5年均值为61万吨。

国内棕榈油与豆油库存对比 菜油月度进口量

油粕比

由于豆粕与油脂供需基本面的分期,导致当前油粕比持续下滑,创出5年来的低点,并且仍在持续,未出现任何逆转迹象。基于前面的分析,我们认为这一趋势仍会继续延续。

四、投资机会

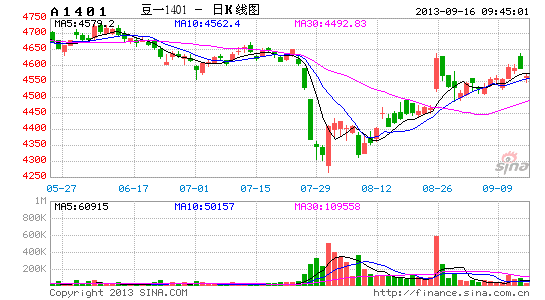

基于上面的分析,我们认为当前有2个投资机会,即投机性买入豆粕1401合约;结合当前走势分析,突破前2周的震荡区间上方即可买入,即突破3680作为买入信号,下方跌破3550之前我们仍维持做多的思路。另一个可以继续看空油粕比,即买入豆粕的同时卖出豆油或者棕榈油。

东亚期货 许亮

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。