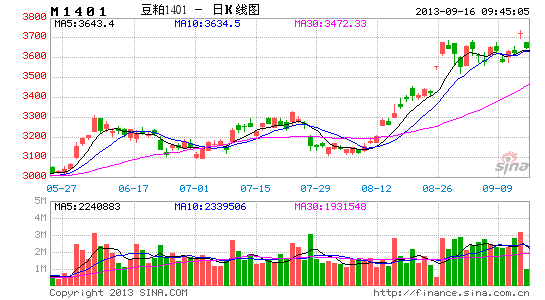

方正期货:短期利多占优 豆粕走势或偏强

一、投资操作建议:

9月份美国大豆天气炒作仍未真正结束,我们预期美豆单产存在继续下调的可能,对市场形成利多,加之下游豆粕需求旺季来临,也支撑价格维持高位。因此,短期豆粕走势仍将保持偏强格局,建议依托当前盘整区间下沿做多豆粕。

二、基本面因素分析

1、 天气炒作延长,预计美豆单产再下调

每年7-9月份USDA的单产调整节奏都是主导市场的核心因素,8月的超预期下调已经引发了美豆的强劲反弹。时至9月,市场的焦点仍未从美豆的单产调整上转移开来。因此,有必要先对9月报告的单产调整空间做一个预估,一般来讲单产与优良率之间有比较强的正相关关系,因此可以参考优良率的变化来估计单产的调整范围。从图1可以看到,美豆最新全国平均优良率与2011年最终优良率比较接近,分州来看也大体相当。具体比较两个年度的情况,同样是在8月份经历了单产2蒲式耳/英亩左右的下调,同样从8月初60以上的优良率下降到9月初的60以下;不同的是,今年优良率的下滑幅度是2011年的两倍,下滑10个百分点,另外今年播种延迟,当前阶段生长状况对最终产量的影响要大于2011年。因此,按此推算,今年单产下调的概率较大,2011年最终单产为41.5蒲式耳/英亩,今年单产有望向2011年靠拢下调1蒲式耳/英亩左右,如果天气继续恶化,不排除下调幅度更大的可能。

图1.美豆优良率对比

资料来源:USDA、方正期货研究所

结合我们对美豆成本的估计(约443美元/英亩),若单产下调符合以上预期,则农场主全国平均盈亏平衡价为10.65美元/蒲式耳,与11月合约在8月初形成的低点基本符合,由此或可基本确认该价位的底部特征。基于9月报告单产数字的范围应在40-42.5蒲式耳/英亩之内的判断,不同单产情况下与不同价格水平下对应的农场盈利情况如下表所示,以此来看,即便单产滑落到40.5蒲式耳/英亩,1450美分/蒲式耳的价格也能使得农场获得平均接近150美元/英亩的收益,与2012年基本持平,因此价格若接近此区域有望迎来大量现货卖压。

表1.不同单产与价格水平下农场收益假设及历史对比

资料来源:方正期货研究所、USDA

但由于今年播种较晚,收割进程也会推迟,目前仅有零星地区开始收割,预计9月份随着收割范围扩大,产量确定性逐步增加,农户的卖出比例会逐步提高,从表1来看,当单产处于41.5-42.5范围内时,1300美分/蒲式耳的价格可使得农场主获得接近最近6年平均水平的收益,在此价格以下农户的现货卖出意愿会逐渐减弱。

当然,这并不意味着1300美分就会成为价格回落底线,从11月合约价格波动高低点对应的收益水平统计来看,历史上绝大多数年份最低价格对应的收益水平为负,但这一状况从2007年开始有所改变,从当年开始价格最低点对应的农场收益一般与当年种植总成本相当或略低一点点,而最近的2011、2012年最低收益已大大高出种植成本,这一变化或许与中国大豆进口有关,因为从数据来看中国大豆进口大幅增加正是从2007/08年度开始,来自中国的巨量进口提高了美国农民的收益水平,在中国巨大需求持续的背景下预计这一特征也会延续。因此,后期如在收割压力下价格展开回调,回调低点可能也不会触及农场平均盈亏平衡价位,结合前两年的情况,最低价为对应的农场收益或在50美元/英亩左右,参照表1在不同单产水平下价格水平应在1200美分/蒲式耳或略低,同样参考图2及表1价格波动的高点极限应在1500美分/蒲式耳或略高。

图2.cbot大豆11月合约价格高低点对应农场收入及利润与成本对比:美元/英亩

资料来源:方正期货研究所、USDA

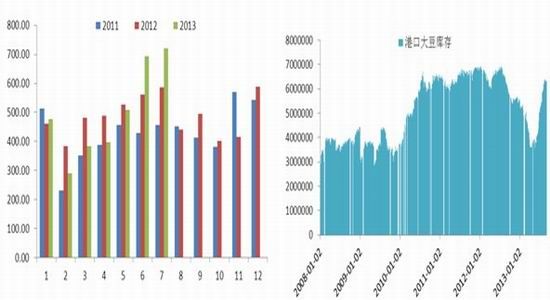

2、未来两月大豆进口有所下降,港口库存增速或将放缓

根据船期统计,2013年9月份我国进口大豆到港量预计约490万吨,远低于前3个月的到港量,也低于上年同期(2012年9月)497万吨的到港量,但略高于此前预期的480万吨。按此预估,2012/13年度我国大豆进口量将达到5945万吨,同比增0.4%。从港口库存来看,截至8月底,国内进口大豆库存总量回升至632.47万吨,较7月底的626.9万吨增长0.89%,但仍较去年同期的667.1万吨下降5.19%。进入9月份,进口大豆到港量将有所下降,根据装船情况预计,9月国内进口大豆到港量为480万吨,且当前大豆压榨利润较为丰厚,油厂开机积极性较高,9月开机率料仍将处于较高水平,按目前压榨及到港量预估,预计至9月底国内进口大豆库存将下降至600万吨以内。

图3. 中国大豆分月进口 图4. 港口大豆库存情况

数据来源:Wind、方正期货研究所

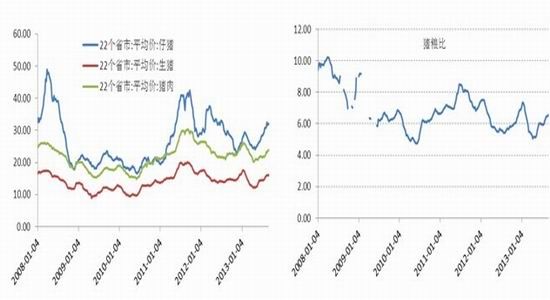

3、下游肉禽消费回暖,豆粕需求量提升

8月生猪市场保持相对震荡上行趋势,基本已经维持在7.8元/斤上下;仔猪价格上中旬一直坚挺,维持在34-34.5元/公斤。根据农业部公布的2013年7月份国内生猪存栏信息,7月生猪存栏环比上升1.2%,同比略降0.6%;同时,能繁母猪存栏较上个月微降0.2%,较去年同期仍增加1.3%。能繁母猪量料仍处于偏高的状态,虽然7月能繁母猪数量降至5000万头下方,但依旧处于历史高位区间。随着双节备货的进行,猪粮比价自春节后的5.3:1恢复至6.5:1,养殖利润已明显回升,企业生猪补栏意愿总体趋升,对豆粕形成一定支撑,后市豆粕需求偏乐观。这从天下粮仓8月的调查数据中也得到了支持,据纳入调查的35家大中小型饲料厂统计情况显示,8月份全价饲料产量57.37万吨,较7月份49.14万吨增长16.74%。8月份豆粕用量93742吨较7月份的68372吨,增长37.10%,截止8月末饲料厂豆粕总库存量5.454万吨,较7月份3.835万吨,增长4.22%。

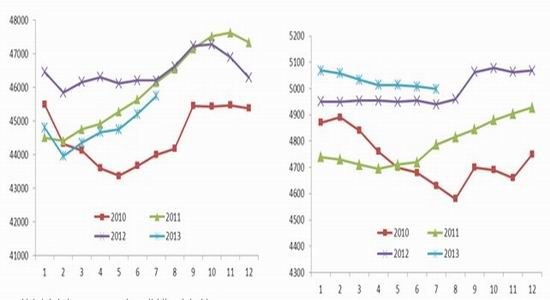

图5. 生猪及猪肉价格走势 图6. 猪粮比价走势

图7. 生猪存栏量 图8. 能繁母猪存栏量

数据来源:Wind、方正期货研究所

随着天气转凉,8月鸡蛋以及淘汰鸡价格震荡上涨,白羽肉鸡涨幅较小。中秋国庆双节消费旺季的临近,以及屠宰企业、商超零售渠道积极采购备货,近期鸡苗价格继续快速反弹。业内人士认为,由于传统消费旺季逐渐到来,鸡苗、鸡肉价格有望继续保持上升状态,养殖业景气度将持续回升。同时对豆粕消费起到提振作用。

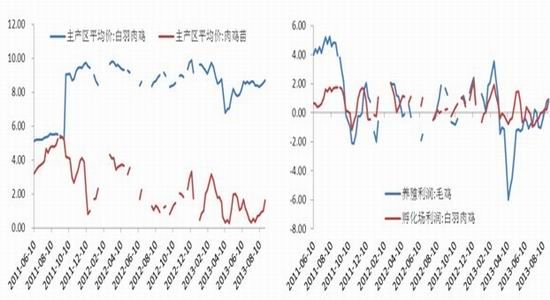

图9. 肉鸡及鸡苗均价走势 图10. 毛鸡养殖利润

数据来源:WIND、方正期货研究所

三、后市展望

综上分析,目前对于美豆的天气炒作已经来到一个重要节点,8月中下旬及9月初的持续干旱已成事实,但市场对此亦有所反应。我们预计9月单产将较8月份下调1蒲式耳/英亩左右,如实际下调不及预期可能再度引发获利盘打压,如下调超预期则有望刺激盘面冲高。无论如何,USDA9月报告的指引作用显得尤为关键,如我们分析,若后期降水及温度条件转好且早霜威胁降低,大豆价格有望回落至1200美分附近;如天气继续恶化对产量进一步造成不利影响,豆价有继续上冲潜力,上冲极限位置或在1500美分/蒲式耳,等待该报告的进一步验证。

下游需求方面,随着双节备货的进行,养殖利润已明显回升,企业生猪补栏意愿总体趋升,对豆粕形成一定支撑,后市豆粕需求偏乐观。另外,随着传统消费旺季逐渐到来,鸡苗、鸡肉价格有望继续保持上升状态,养殖业景气度将持续回升,这也将对豆粕消费起到提振作用。因此,综合来看,短期豆粕利多因素仍占主导,走势或将偏强运行为主。

方正期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。