瑞达期货:需求旺盛 连豆后市或振荡上行

一、内涝对总体产量影响偏小,但国产大豆供应偏紧

8月份,我国粮食生产基地――东北地区出现强降雨。黑龙江、吉林8月降水量均超出正常水平3-4成,黑龙江9月初超过正常水平2成左右,吉林9月初降雨量接近正常水平,而辽宁7月受灾最为严重,8月和9月初降雨量恢复至正常水平。截至8月20日9时统计,据辽宁省民政厅报告,8月16日以来发生的洪涝灾害造成农作物受灾面积173.8千公顷,其中绝收31.4千公顷;据吉林省民政厅报告,农作物受灾面积216.1千公顷,其中绝收47.1千公顷;据黑龙江省民政厅报告,农作物受灾面积463.3千公顷,其中绝收197.4千公顷。

虽然8月上旬强降雨导致日照不足,影响东北地区大豆生长,但是8月下旬至9月初的降雨,将能为正处鼓粒灌浆的关键期的大豆提供良好的土壤湿度,至于部分内涝灾害较为严重的地区将会导致大豆减产。从目前来看,洪涝灾害虽可能导致东北大豆小幅度减产,但对国产大豆整体产量影响偏小。

8月份下旬以来东北大部分地区气温较常年偏低,进入9月份各地气温更是明显下降,黑龙江较正常水平低于3.3度,辽宁偏低4.2度,吉林偏低5.2度9、10月新作大豆收割上市,期间存在早霜的炒作题材的可能性。今年产区大豆生长进度落后与正常水平8-13天左右,若东北地区气温持续下降,大豆生长很有可能面临早霜威胁,那么对国产大豆产量无疑将造成打击。

根据USDA中国大豆供需平衡表来看,2013/14年度国内产量自2010/11年度以来持续下滑,较2012/13年度较少30万吨至1250万吨,与此同时2013/14年度进口大豆较前四年度分别增加977-1866万吨不等。2013/14年度大豆期末库存为1386万吨,较2012/13年度增加227万吨,增长的主要原因是进口量的增长幅度大于国内消费。2013/14年度大豆库库存消费比从2012/13年度的0.15回升至0.18,但是低于2012/2013年度之前的三个年度的0.22,2013/14年度较这三个年度进口大豆增长幅度均大于消费增长幅度,但是库存消费比却在下降,说明国产大豆供应情况偏紧。

9、10月是我国进口大豆到港量的季节性淡季,预计9、10月进口大豆的进口量为900万吨。目前在豆粕现货价格维持高位振荡以及压榨利润改善的情况下,油厂可能继续维持较高水平开机率来保持利润。在进口大豆到港量减少的背景下,部分油厂可能将增加国产大豆的压榨需求。

二、产区储豆需求旺盛,料收储价继续上调

在2013年国储大豆竞价交易开始之前,预计中储粮拥有2009年产、2010年产大豆库存600万吨左右。为了给大豆新作收储空出仓库,我国从8月8日开始,每周竞价销售约50万吨国家临时存储大豆,预计这样的竞价交易会将至少延续到10月中旬。

从8月8日至9月12日,一共进行了6次国储大豆竞价交易。在这6次交易会上主产区黑龙江大豆成交率分别为23.66%、44.8%、50.57%、97.89%、99.73%、99.91%,从这些数据可以看出,黑龙江国储大豆需求逐渐增长,粮商采购国储东北大豆的积极性不断提高,也说明年度末期产区大豆库存有限,粮商才将采购焦点转移到国储大豆竞价交易会上。

6次竞价计划销售总量为300.5574万吨,实际成交总量为163.379万吨,总实际成交率为54.36%。从这6次抛储情况来看,成交率和加权均价均呈现上升趋势,这是因为国际大豆价格走高,相对于目前进口大豆4350元/吨左右的价格,国储大豆价格加上出库成本仍然具有一定的价格优势,调动采购商的购买国储大豆的积极性,推动国储大豆成交量。目前抛储加权均价逐渐增加,一旦抛储价格增加到与加上出库成本的总和接近或大于进口大豆价格,抛储大豆将失去价格优势,采购商将重新将采购焦点转移至进口大豆,抛储成交量也将有所回落,因此预计国储大豆竞价交易价格增长幅度将缩小。

经过这6次抛储163万吨左右,预期国家临时存储大豆库存剩余437万吨。如果按照每周抛储50万吨国储大豆计算,那么预期从9月中旬至10月中旬可能还将抛储250万吨,按照前期总成交率来计算,预计成交量为135.9万,但考虑2013年8月份以来国储大豆竞价交易的成交率愈加乐观,因此预期9月中旬至10月中旬期间成交总量将在135.9万吨以上,预计在150万吨左右。从目前的成交量和成交价来看,抛储并没有压制现货价格走低,这说明抛储大豆还未造成供应上的压力。

(2013年国储大豆竞价交易结果统计表)

通常国产大豆在9、10月份收割上市,政府一般在10月份过后开始收储大豆新作。今年7月份市场曾传言大豆将进行直补,导致大豆一度大跌,但是过后政府否决了直补方案,故预计今年大豆继续收储的可能性较大。目前大豆新作的收储政策还未出台,收储价和收储量还不能确定。因此我们利用种植成本进行大致估算。

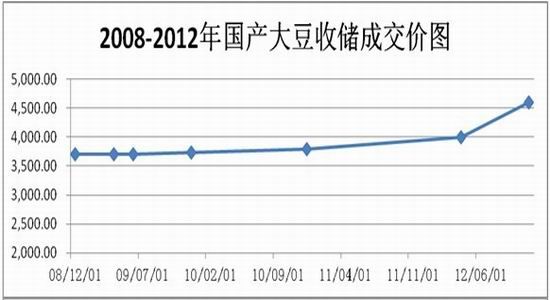

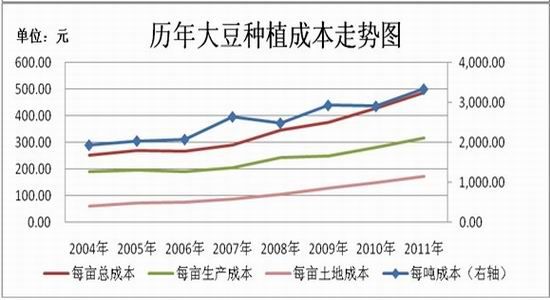

政府定制收储价格和收储量是以稳定市场价格、保护农民的种植利益以及提高农民种植大豆信心的角度出发。从2008年至2012年的收储成交价来看,整体呈现上升趋势,这是由于种植大豆的成本在不断增长。根据全国农产品成本收益资料汇编的数据来看,大豆2005-2012年种植大豆每吨成本不断上涨,至2012年大豆每吨成本为3547元。2012年10月至2013年4月30日收储价为4600元/吨,因此还有1053元/吨左右的利润。从2005-2012年大豆种植成本的变化规律来看,预计2013年大豆种植成本将继续上涨,如果按照2012年种植成本的增长幅度6%来保守估计的话,2013年大豆种植每吨成本为3759.82元,如果继续保持600-1000元/吨的盈利,收储价应在4360-4760元/吨。此外,今年大豆种植面积低于去年,为达到提振农民的种植信心的目的,2013年收储价也不可能大幅下调。因此,我们预期2013年收储价可能继续增长,超过4600元/吨。

三、USDA月度供需报告利多

9月12日晚上公布的美国农业部月度供需报告显示,2013/14年度美国大豆种植面积预估维持8月预估的7720不变,与2012/13年度预估相等;将美国2013/14年度大豆单产预估较8月下调3.286%至41.2蒲式耳/英亩,同时产量预估也较8月下调了288.4万吨至8572万吨;美国2013/14年度大豆年末库存预估408.3万吨,比8月预估减少190.54万吨。USDA报告连续两个月下调美国大豆产量,虽然9月预估的产量是2006年以来的第三高产量,但是相较早先市场对美豆产量大幅增长的预期,美豆丰产的利空影响已然缩水。而美国大豆年末库存下调幅度大于市场预期,比2012/13年度增加0.25亿蒲式耳,比2011/12年度美国减少0.19亿蒲式耳,预计未来美国大豆库存将出现偏紧的情况,从而导致未来国际大豆价格可能进一步走高。

四、技术面及季节性规律分析

(一)技术面分析

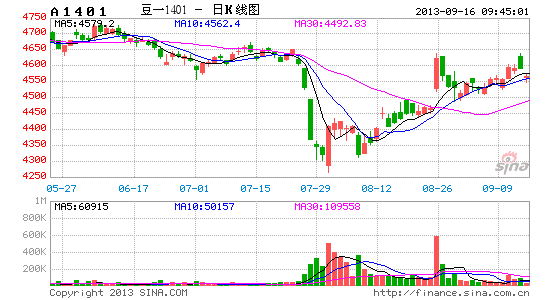

2013年7月份连豆1401合约一度跟随整个商品期货市场调整而回落,但很明显在7月底8月初的探底过程中成交量放大同时持仓量也快速大幅增加,暗示着连豆期价在下破4400元/吨时,有明显买盘介入支撑。目前价格已重新站上60日均线这条中线趋势的多空分水岭,目前在4600附近或有振荡整理,但不改整体趋势恢复转好迹象。

趋势指标MACD指标近期已进入多头势区域,红柱保持平稳增长运行,DEA和DIFF两线亦逐渐上行发散,技术信号表明,当前价格逐渐由前期空头势发生转变并进入多头势运行。

(二)季节性规律分析

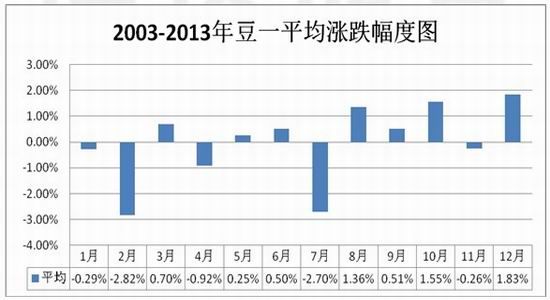

根据对2003-2012年豆一连续合约月度涨跌幅度统计来看,在2003-2012这十年里,9月豆一连续合约出现4次上涨,6次下跌,涨跌幅度分别为14.33%、-3.38%、-2.88%、10.32%、-5.40%、-3.88%、3.65%、-9.14%、-0.59%,平均涨幅为0.51%。10月豆一连续合约出现6次上涨,4次下跌,涨跌幅度分别为17.10%、-2.57%、-0.41%、6.24%、3.39%、-16.52%、4.29%、4.09%、0.78%、-0.9%,平均涨幅为1.55%。 从季节性统计来看,豆一9月有涨有跌,涨跌幅度不一,缺乏季节性规律;10月除了2008年下跌幅度高达16.52%,其他下跌年份下跌幅度较小,从季节性规律来看,10月出现上涨的概率较大。

五、总结

总体来看,8月东北地区出现内涝灾害,导致部分地区大豆小幅减产,但对国产大豆产量整体影响偏小。由于今年产区大豆生长进度落后与正常水平,而东北地区进入9月以来温度较常年偏低,因此其最终产量面临早霜威胁。此外,根据对USDA中国大豆供需平衡表的分析来看,国产大豆供求情况偏紧。截至9月12日,国内进行六次国储大豆竞价交易会,实际成交情况良好,尤其是主产区黑龙江大豆成交率逐渐增长至99.9%,粮商采购积极性高,产区储豆需求旺盛。政府一般在10月后开始收储大豆,预期收储价格继续上调的可能性较大,将对大豆价格形成支撑。此外,美国农业部连续下调产量,丰产利空影响缩水,同时还大幅下调美国年末库存预估,预计未来美国大豆库存将出现偏紧的情况,从而导致未来国际大豆价格可能进一步走高。预计连豆期价在9、10月可能呈现振荡上行的走势,因此建议在4400-4550元/吨区域内逢低买多。

瑞达期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。