东吴期货:焦炭反弹渐消散 等待做空机会

一、焦炭期货概况

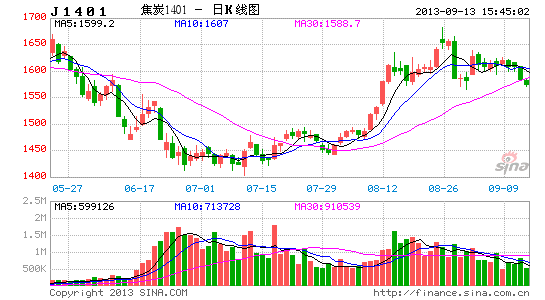

1. 2013年7-9月焦炭期货运行情况回顾

图1:焦炭期货成交活跃,是有效风险管理工具

2013年上半年焦炭经历了长时间大幅度的下跌,因为供应压力较大,有效需求增速较慢。不过价格下跌造成减停产,供应压力得到阶段性缓解,焦炭价格在7月份震荡筑底,8月份大幅反弹。焦炭期货指数从7月底的1444元一度上涨至1659元,涨幅高达15%,同时一举突破了季度、半年度和年度均线的压力。然而,焦炭在8月28日大跌触及跌停板,9月份的第1周呈现高位震荡走势。基于煤炭行业供需的基本面分析,笔者认为在缺乏下游需求继续利好的支撑下,焦炭期货将反弹乏力,建议择机做空。

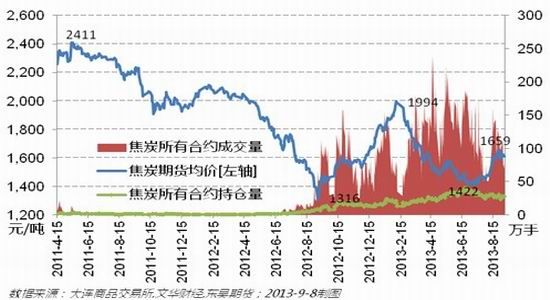

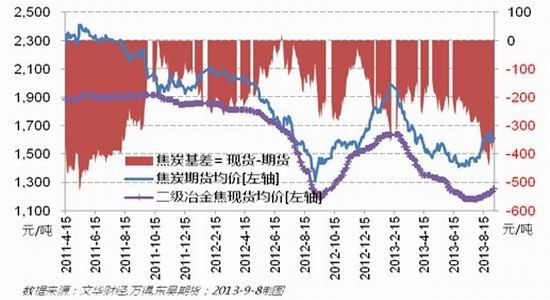

2. 基差情况

图2:基差相对平稳,焦炭期货是相对理想的保值工具

焦炭现货和期货的价差,即基差,在-200元/吨上下来回波动,相对规律性较强。9月6日,焦炭期货基差从8月底区间下沿-440附近回升在-360元/吨左右。笔者认为期货较高的升水结构对于有卖出套保需求的投资者而言有较好的投资价值,可以做空焦炭期货为手中的现货保值。

二、当前阶段价格决定性因素:钢厂补库存+阶段性减停产

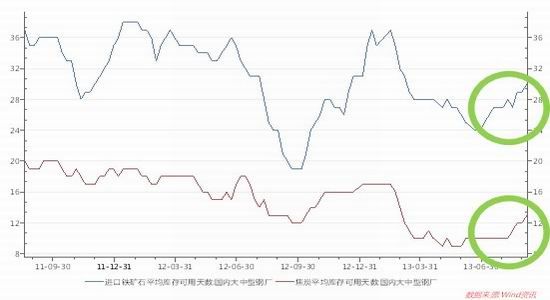

1. 钢厂补库存

近90%的焦炭用于炼钢,钢铁行业是焦炭主要的需求来源。钢材价格和焦炭价格紧密关联,且钢价走势领先后者。在本轮反弹中,螺纹钢价格于6月中筑底成功,约提前焦炭1个月见底。究其原因,笔者认为是钢厂补库存的顺序所致。

图3:螺纹钢价格比焦炭领先

图4:钢厂补库存顺序

从上图可知,因为炼钢原料可用库存天数较少,钢厂于6月下旬开始补铁矿石库存,从24天增加至30天;而焦炭的可用天数也从11天增加到13天,预计未来继续补库空间有限。补库存带动原料价格大涨,铁矿石在2个月内大涨22%,不过目前铁矿石价格已出现高位震荡下跌的走势。

2. 煤矿减停产,阶段性供应压力变小

除需求之外,利多焦炭价格的是供应压力的减弱。5月底,据证券日报报道,产煤大省山西部分地区的中小煤企超过30%停产。笔者认为这是使得6-7月份焦炭能够筑底成功的重要影响因素。我们再看一下焦炭的产量数据。

图5:焦炭产量减少

国家统计局的数据显示,7月份焦炭产量环比减少4.7%,同比的增速依然维持5%附近的低速,为4.75%。笔者认为煤企的停产实属无奈之举,但对焦炭价格的支撑十分明显。不过随着焦炭价格大幅走高,减停产的煤企重新开工只是时间问题。

三、未来趋势决定性因素:煤炭行业未实质回暖

虽然焦炭焦煤涨势良好,但煤炭行业实际上并没有回暖。占据煤炭市场3/4份额的动力煤价格依旧跌跌不休。

图6:动力煤依然跌跌不休

2012年7月,期货市场上交易的焦炭未能“刹车”,价格跟随螺纹钢展开进一步的暴跌,不过动力煤在当时止跌。2012年9月之后,焦炭开始长达5个月的反弹,动力煤并未跟随,反而继续阴跌。累计而言,2013-9-6和2012-7-13相比,焦炭期货价格累计下跌约9%,动力煤价格累计下跌约14%。动力煤价格的单边连续长时间下跌反映煤炭市场的严冬现状。

笔者认为,煤炭市场没有回暖在于2个原因:国内有效需求低速增长和国外煤炭进口冲击。

图7:国内需求低速增长

在可预见的未来几十年内,中国的经济增长速度将从过去10年的年均2位数增长减速至个位数。这对于煤炭在内的大宗商品的需求影响极大,呈现低速增长的局面。更能精确衡量经济短期波动的PMI(采购经理人指数)从2012年7月开始,只能勉强维持在50%的荣枯线上方,更是说明经济增速的乏力。同时中国政府对于煤炭燃烧污染环境的治理力度也逐渐加大,煤炭在我国能源消费中的比重也将逐渐下滑。

图8:煤炭大量进口

另一个压制国内煤价的因素是大量的进口煤炭。海关总署数据显示,7月份煤进口量高达2277万吨,同比增加12.6%。进口煤价低于国产煤,笔者预计在国际煤炭需求恢复前,煤炭大量进口的现象仍将持续。

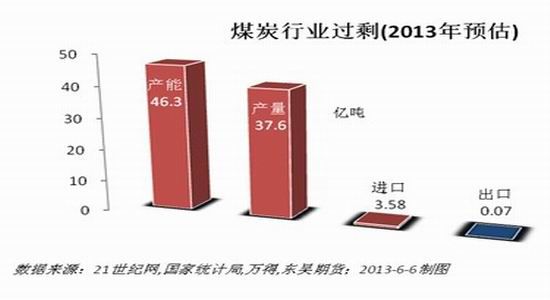

图9:煤炭行业产能、产量和进出口量

另外,煤炭行业的产能过剩情况不容忽视。根据21世纪网的报道,煤炭行业的产能在2013年可能达到46.3亿吨,减去消费量,即产量和净进口之和,过剩近5亿吨。

四、9月份热点经济事件对焦炭的影响分析

在供需的基本面之外,9月份将发生的以下经济事件或将对焦炭期货价格形成较大影响。

1. 美联储是否从9月开始缩减QE

图10:美国就业情况

从2009年2季度开始,美国的就业市场得到持续改善。2013年8月份的失业率降至7.28%,为2008年12月,即金融危机爆发以来的最低位。而比失业率领先的指标,当周初次申请失业金人数,还在继续缩小,显示就业情况还将改善。虽然8月份的非农就业增加人数不及预期,但美国经济复苏已有相当程度。因9月22日将宣布新一届美联储主席,笔者预计在9月17-18的会议上,伯南克极有可能在其任期结束前宣布开始缩减QE(量化宽松政策)规模。如果发生,这将推高美元,压制大宗商品,对焦炭意味着利空。

2. 美国是否攻打叙利亚

在地缘政治持续发酵的9月,美国如果攻打叙利亚对股票和原油黄金除外的其它大宗商品意味着利空。

五、焦炭走势预测及投资策略

图 11:焦炭期货趋势分析

资料来源:文华财经,东吴期货,2013-9-8制图

焦炭期货上涨突破年线等重要的均线压力,伴随钢厂可能继续补库存的利好,其价格在9月份的高位有支撑。但煤炭市场产能过剩的本质未变,加上进口煤的冲击,和美联储可能逐步退出量化宽松货币政策的影响。笔者预计焦炭的短线反弹走势将向中线下跌趋势回归,9月份或将出现中长线做空机会。

走势预测:2013年9-10月,焦炭整体价格趋势震荡转跌。价格以J1401合约为参考,上方较强压力在1700-1800元/吨附近。转折事件在于美联储退出量宽政策或钢厂补库存结束。

投资策略:等待做中长线空单机会,仓位30%左右,目标位当年低点1400附近,止损在权益损失10%。在焦炭给出明确信号后空单入场,比如价格有效跌破年线或其它重大利空事件。如果以1600附近入场,目标1400,止损1700计算,交易的盈亏比在2:1左右。

东吴期货分析师 王震

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。