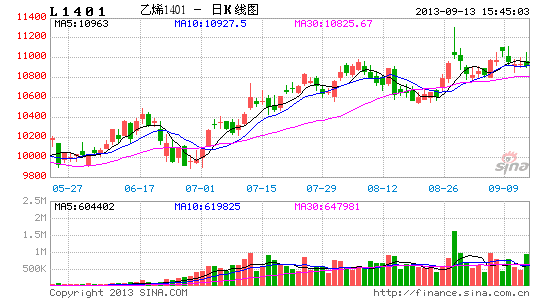

广州期货:下游需求增强 连塑强势概率较大

一、聚乙烯低库存支撑近现月合约

近两年来,对应国内经济增速整体放缓,聚乙烯行业进入了产能集中释放,需求缓增的弱周期阶段,并经历了一轮较为明显的去库存化过程,目前整体社会库存维持在较低水平。今年以来,受农膜以及塑料包装膜刚需支撑,行业供需格局调整下的去库存化过程已基本走至下限,前三季度受季节性“再库存化”和“去库存化”影响,社会库存保持在相对低位波动。年初受春季农膜旺季预期影响,春节前现货市场预期普遍较高,行业出现短暂的补库存行为;但春节期间石化库存上升以及节后油价下跌引导聚乙烯开启一轮下跌行情,二季度开始在石化企业开工率下降的主动调控作用下,社会库存持续走低至7月份。据中塑资讯数据,截至8月底,国内聚乙烯主要市场总库存仍较上年同期减少3.22%。这使得目前现货市场价格大幅高于去年同期,期货近月合约价格在最近几个月的上涨过程中加速则更为明显。鉴于当前库存较低以及四季度下游需求将逐步增强的趋势,连塑近月合约有望维持相对偏强的态势。

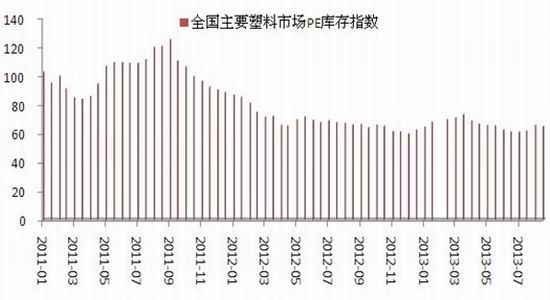

图表1:全国主要塑料市场PE库存指数

数据来源:中塑资讯

二、石化挺价及旺季来临利好近月合约

年初生产商再度陷入亏损促使二、三季度石化厂限量保价策略执行坚决,夏季供应略显偏紧推动期价震荡上行,全年供需紧平衡对目前近月合约支撑依然明显。

图表2:石化企业LLDPE成本及利润状况

数据来源:卓创资讯

今年春节后,LLDPE价格的下跌出乎许多贸易商的意料,这也使得国内中石化、中石油两大生产商亏损加剧或再度面临亏损局面。这一状况使得年初石化厂生产经营思路面临调整,盈利压力作用之下强化限量保价策略成为主要手段。因此,往年三季度本是国内石化检修的高峰时期,但今年部分石化将检修计划从三季度提前到二季度以求限量保价。根据安迅思化工数据,2013年3-6月LLDPE装置开工率持续走低。这导致夏季市场货源一度紧缺,期货近月合约L1309软逼仓行情成为市场一大看点。

图表3:石化厂LLDPE开工率

数据来源:安迅思化工

由于下游需求季节性回暖,加上目前高位油价仍未见明显下行征兆,预计石化企业仍将维持挺价态度。9月份石化厂家普遍调涨出厂价格,目前LLDPE 7042出厂报价维稳在11800元/吨附近,并且普遍采用定价策略,反映当下石化企业继续挺价的决心。尽管8月份塑料价格高企使得下游接货趋于谨慎,贸易商及终端用户缺乏追高囤货意愿,市场交投一般,石化库存也有所回升,但这并未妨碍石化企业对下游需求回暖在望的预期。目前听闻9月初石化整体库存水平并不高,对于低库存品种石化部分销售大区本月初控制开单量,局部市场货源供应依然偏紧。此外,中东地缘政治不确定性继续支撑夏季用油旺季启动以来形成的高油价,在国际油价不出现明显下跌的情况下,石化厂挺价保利的动力不减。在目前国内供需收紧以及国际油价高企的背景下,石化企业将保持挺价策略并对现货及近月期货合约形成向上牵引力。

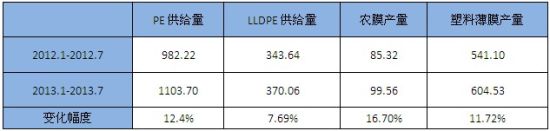

除了石化挺价的态度,供需两端的数据表现也反映L1401在四季度有望保持对远月合约的偏强格局。根据对今年1-7月份连塑供需两端数据的对比,LLDPE供给同比增速仅为个位数,而下游农膜及塑料薄膜产量同比增速均高于10%,这一状况显示供需收紧的局面并且解释了近月合约偏强的原因。供需收紧的事实也使得目前LLDPE现货价格高于去年同期1000元/吨左右。对于四季度的表现,我们可根据目前相关变量的变化趋势进行推断。

图表4:1-7月连塑供需两端对比

数据来源:Wind

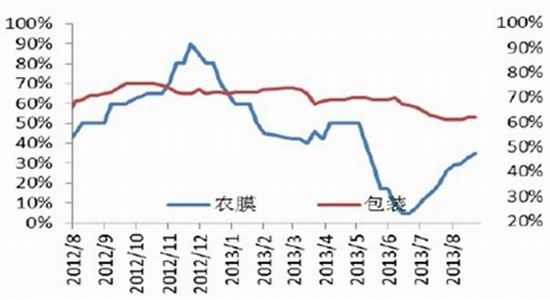

在需求方面,8月份聚乙烯下游制品开工率稳中有升。其中农膜、低压薄膜提升5-10%,包装膜开工维持窄幅波动。9月份逐步进入棚膜生产旺季,大蒜膜和秋用地膜逐渐增加,预计后市生产量将稳步提高;包装膜受年底节日消费上升影响,进入四季度后产量将明显增加。

图表5:农膜及包装膜开工率

数据来源:卓创资讯

在国产供应方面,未来新增装置检修计划涉及到两套装置,福建联合产能40吨/年的全密度一线计划10月停车检修,为期60天左右;此外市场传闻茂名石化产能为22万吨/年的全密度装置计划10月份开始停车检修45天。新增供应主要涉及三套装置,包头神华产能30万吨/年的全密度装置9月初转产线性;抚顺石化产能45万吨/年的新全密度装置原计划8月25日重启,但因为其大乙烯裂解装置问题而推迟,市场传闻将于9月下旬或10月重启;武汉石化30万吨/年的线性装置8月份开启后目前运行尚不稳定。假设抚顺石化10月份重启,武汉石化10月生产趋于稳定,初期开工率为75%,则合并计算新增装置检修带来的产量损失以及国内新增供给,可以预计与目前相比,9-12月平均每月实际新增供给仅为4.4万吨。考虑到今年前7个月产量同比两位数增长的农膜及塑料包装膜旺季来临以及中下游库存偏低的情况,年底国内新增供给将难以对市场构成明显压力。

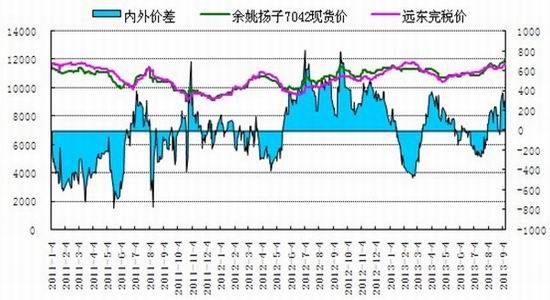

进口方面,今年前7个月LLDPE进口同比增速仅为2.7%,上海港PE库存目前已经降至近年来的最低水平。8月份LLDPE内外价差转正以及年底国内需求增强将刺激进口季节性增加,但在目前终端厂家因原料价格高企而对接单较为谨慎的情况下,进口贸易商大幅度进口的可能性较低。

图表6:LLDPE内外价差

数据来源:Wind

根据对后市供需两端的变化分析,由于L1401合约存续期处于连塑旺季阶段并且年底整体供需紧平衡格局仍难以打破,前期L1309近月合约偏强的特点有望在L1401合约得到复制。

三、新产能投放及淡季预期压制远月合约

相比2013年LLDPE供需紧平衡,L1405合约作为主力合约阶段时则将面临供给趋于宽松的预期影响。除了现已投产的产能30万吨/年的武汉石化装置,成都乙烯产能30万吨/年的装置也计划在今年上马,此外福建联合全密度装置听闻年底将扩能至90万吨/年。目前成都乙烯装置仍未投产,市场传闻装置因原料问题今年开工可能性不大。成都乙烯新产能投放及福建联合扩能影响主要将体现在L1405合约上。

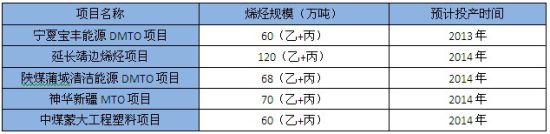

煤化工方面,2014年将有多套装置计划投产。根据石油和化学工业规划院数据,按计划明年将有合计378万吨/年的聚烯烃产能冲击市场。其中宁夏宝丰能源DMTO项目目前仍未确定是否能在2013年顺利投产,预计供应压力将主要体现在明年。2013-2015年是中国煤制烯烃的集中投产期,目前国内煤制烯烃价格紧盯国内中石化出厂价,企业根据市场状况调节供给,普遍以低于100-200元/吨的市场价格销售,对市场冲击暂时力度有限。但若以上煤化工项目2014年投产顺利,国内聚乙烯产能将显著增加。由于目前煤化工装置相较国内石脑油基的装置具有成本优势,煤化工装置大规模上马的计划将使市场逐步形成聚乙烯市场供给增加及成本下移的预期,从而对L1405合约形成压制。

图表7:煤化工装置新产能投放计划表

数据来源:石油和化学工业规划院

此外,从行业季节性规律来看,L1401及L1405成为主力合约时一般分别对应着旺季预期及淡季预期,1、5两个月份现货价格通常也是强弱分明,1月现货价格相较5月现货价格出现在相对高位或者上涨趋势中的概率更大。

图表8:LLDPE 1-5月价格对比

数据来源:Wind

四、价差统计显示买1抛5可行性

从价差走势图来看,目前L1401与L1405价差为195元/吨,在1月合约作为主力合约期间,历史价差曾到700以上,根据近年来1-5价差扩大的驱动因素来看,近期现货供需收紧及远期产能扩张对价差扩大有着重要影响,今年L1401与L1405价差与去年L1301与L1305价差存在相似的基本面背景,预计后市L1401与L1405价差将会扩大。

图表9:LLDPE期货1-5合约价差

数据来源:博弈大师

五、操作建议与风险提示

“买L1401卖L1405”的套利组合主要基于对两个合约对应淡旺季的差异以及远月合约面临更大新产能投放压力的判断,当前低库存状况对近月合约支撑亦更为明显。考虑到9-12月为全年下游需求逐步增强的主要时间段,期价整体保持强势概率较大,L1309-L1401价差运行趋势有望在L1401-L1405上延续,故该正向套利头寸持有时间窗口建议主要为9-12月。具体操作上,入场价差建议300以下逢低介入,目标价差区间为600-700。由于当前L1401较现货贴水较大,L1309仓单交割后转抛L1401可能性低,短期风险点为L1309交割后货源流出市场对L1401带来的冲击。关注L1309交割后L1401-L1405价差可能缩小带来的降低建仓成本的机会。

广州期货 陈桂东

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。