华安期货:库存下降 超跌棕榈油或宽幅震荡

8月至9月上旬,油脂油料市场继续分化,油脂迎来深幅回落,粕类在供应偏紧,期价与现货价差过大的支撑下,稳步上升,粕强油弱的特征进一步显现。目前来看油料类,大豆、菜籽受收储政策的托底支撑,基本保持平稳波动,油脂在超跌后有望迎来反弹。

1.美联储缩减QE预期渐涨

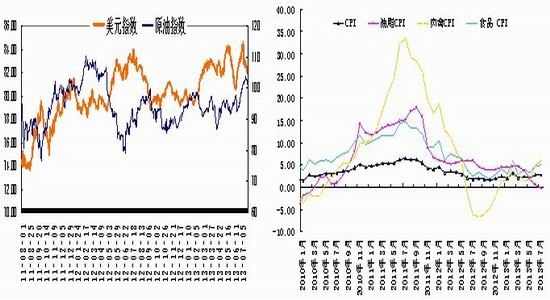

8月以来美元和原油基本保持了窄幅的区间波动,美国10年期国债到期收益率创下两年来新高,预示市场对美联储将于9月开始缩减QE购债规模的预期得到加强。并且,国债收益率上涨可能在未来增强美元资产对游资的吸引力。同时,新兴市场资金流出迹象明显,泰铢、印度卢比等竞相贬值,对美联储将在9月缩减QE规模的预期,引发了市场恐慌和不安的情绪,新兴市场股市和汇市大幅走弱。美元和原油同时走强对于油脂可能会相互抵消。

图1. 美元指数与原油走势 图2. 我国CPI小幅持稳

资料来源:华安期货行业研究中心;Wind

2. CPI企稳反弹,肉价上涨,油脂有望低位企稳

目前整体CPI较为平稳,但食品CPI仍偏高,主要由于肉类价格的上涨带动,今年前期的H7N9禽流感导致养殖业受挫,猪肉价格连连攀升,农户的补栏热情增加,对于饲料的需求有显著提升,但油脂目前整体低位,不过受中间旱南北涝的灾情影响,今年农作物价格可能会有小幅反弹,后期CPI有抬头可能。

3. 产量数据调整显著,关注9月报告调降幅度

美国农业部8月供需报告对产量数据做了重大调整,其中美豆产量较7月预估值大幅减产近450万吨,这一明显调整尽管据称与美国农业部调整了计算面积方法有关,但数据的巨大变化,还是推动了行情的上涨。近两年到了9月中旬,一般美豆的炒作会因产量的确定而告一段落,今年仍需注意9月中旬是否将迎拐点,但整体走强仍使得豆类不宜做空。

9月12日即将公布月度供需报告,大豆的产量调降几乎无悬念,但下调幅度则会影响盘面,市场密切关注报告数据的指引。

表:美国农业部对大豆主产国的产量预估(市场年度)

资料来源:华安期货行业研究中心;美国农业部

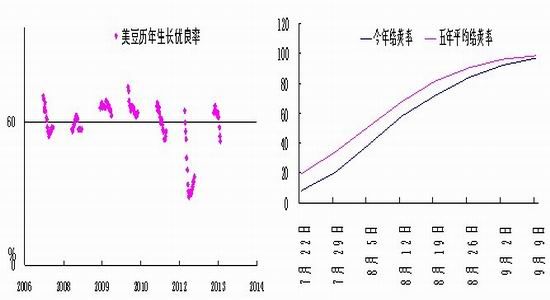

图3:美豆生长优良率处于较高水平 图4. 美豆结荚率晚于往年

资料来源:华安期货行业研究中心;美国农业部

从8月以来至9月上旬,美豆优良率不断调降,从64%一路下调至52%。但整体不会出现去年的优良率极低(29%)的情况,因此整个美豆的生长情况虽然受到短期干旱天气的影响,但持续性有待观察。步入9月,美豆产量渐成定局,总体产量比去年增加几乎无悬念。

美国农业部报告9月12日将公布,预计对产量将会小幅调低,而市场对这一预期或将持温和偏多的态度。

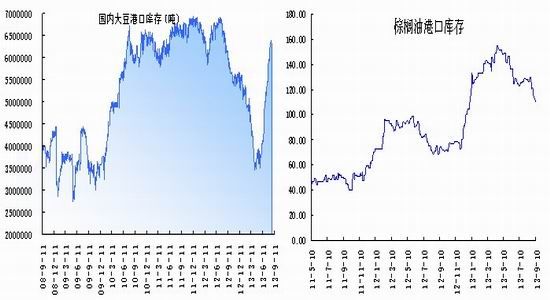

4.大豆港口库存攀升,未来油粕充足

中国海关总署发布的最新报告显示,2013年1月到7月期间,中国进口了3470万吨大豆,比上年同期的3490万吨减少了1%。这份报告显示,2013年前七个月中国从巴西进口了1880万吨大豆,相比之下,上年同期为1710万吨。从美国进口了1250万吨大豆,相比之下,上年同期为1500万吨 同期中国还从乌拉圭进口了72.2万吨大豆,相比之下,上年同期为34.4万吨。从加拿大进口了42.1万吨,上年同期为8.9万吨。大豆港口库存近期快速攀升,又接近了历史高位,预示未来的油粕供应将会增加。

5. 棕榈油库存小幅回落,进口或将保持高位

随着夏季需求的增加,棕榈油的搀兑需求增加,尽管限制棕榈油搀兑的政策影响了近年来棕榈油的需求,但由于棕榈油的超跌,低价油的成本优势尽显,因此在低端油市场,棕榈油的替代作用仍不可小觑。

图5. 大豆港口库存攀升 图6. 棕榈油库存持稳

资料来源: 华安期货行业研究中心;WIND

8月中旬,印尼长达一个月的斋月节结束,出口增加。中国的进口也有小幅增加,但棕榈油的港口库存从高位小幅回落,一般夏季是国内棕榈油库存低点,这一状况会延续到10月份左右,因此棕榈油的需求还将保持旺盛。

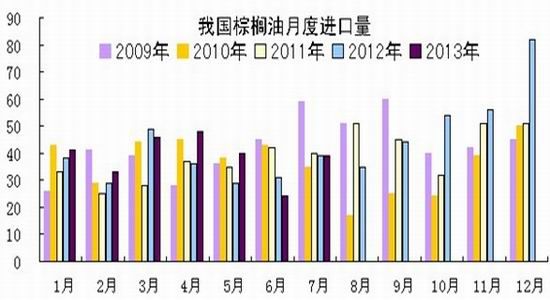

图7:我国棕榈油进口量

资料来源: 华安期货行业研究中心;WIND

后市展望与操作策略

目前豆类整体持稳,而粕类维持高位,从压榨利润来看,油脂即便低价销售,油厂也有利可图,而未来港口库存的高位可能继续对供应施压。需求方面,斋月节已结束,购销活动逐渐恢复,国内整体油脂需求有望恢复,中秋国庆双节备货正在进行中,需求有望使得前期超跌的油脂暂获企稳。

豆油:1401或将在7100-7400区间运行,维持区间操作思路。

棕榈油:1401或将在5400-5800区间运行,而1405由于临近夏季,需求增加,未来更具上涨可能,预计在5650-6000区间运行。

华安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。