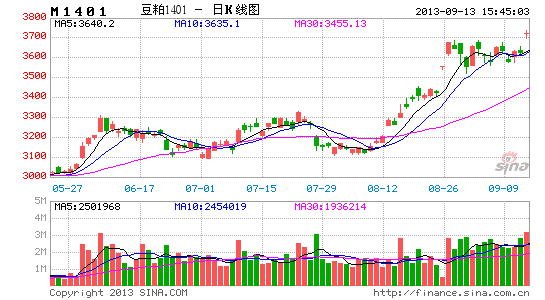

一德期货:豆粕供应偏紧 后期仍有炒作空间

一、 美豆市场研究:8月降水不足引发优良率下降进而对单产形成威胁

经过对美豆开花期和结荚期美豆天气状况的跟踪,我们发现,虽然全美夏季气温不高,但相对降雨量也偏低,特别是8月份的降雨量偏低造成了人们对作物优良率的担忧。而历史数据来看,8月底9月初的优良率走势通常会与作物单产有较强的相关性,因此市场在8月中下旬出现了一波恐慌性的上涨。

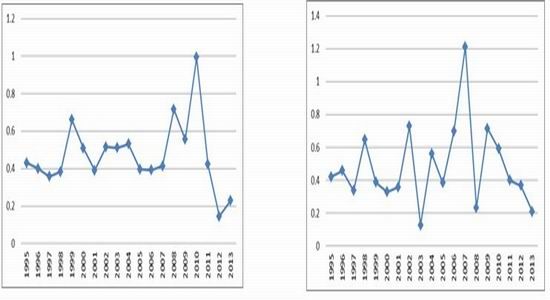

图表1:历年7月降水量指数 图表2: 历年8月降水量指数

资料来源:一德研究院

从美国降水统计数据情况来看,进入花期以后,美国7月份降雨水平虽然好于2012年,但与历史降雨情况相比仍然偏低,当然因为没有经历高温的影响,所以对作物的影响并不明显,但随着8月统计数据的出炉,让我能够看到市场前期恐慌的根源,从降雨情况来看,8月降雨处于历年相对偏低的水平,与2008年相仿仅仅略好于2003年。通常而言,8月份的降雨对作物具有十分积极的意义,正是由于8月份的缺雨导致了市场对于作物优良率的担忧。

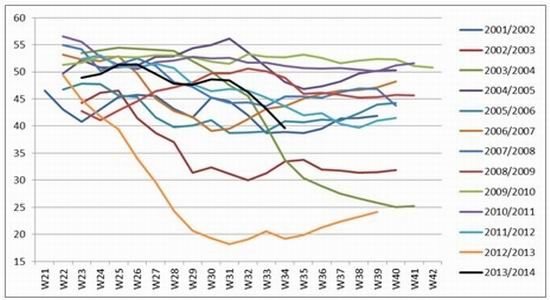

图表 3:历年优良率指数

资料来源:一德研究院

由于8月份降雨不足,我们看到美豆生长状况急速下降截止9月第一周优良率已经下降至54%。一般而言,作物优良率与单产并无直接关系,但是8月底至9月初的优良率的快速下调通常会引发USDA对作物单产预估的调整,进而牵动整个供求平衡的变化。

图表 4:美豆历年单产月度调整情况

资料来源:一德研究院

美国农业部9月份预报单产水平位41.2蒲,使得单产变化越来越接近2003年前涝后旱的市场感觉,从历史数据情况进行推测,我们认为10月份美豆单产水平有可能进一步下调至41蒲以下。也就是在美豆大量供应市场以前,基于新豆减产的题材将有可能进一步持续至10月份。

图表 5:种植成本与美豆11月合约高低点趋势图

资料来源:一德研究院

图表 6:种植成本对应美豆11月合约大致区间

资料来源:一德研究院

我们通过历史数据统计对美豆11月在不同生产成本下可能出现的高低点做了一个大胆预测。当前美豆11月价格波动于1330―1410,对应41蒲以下的单产,我们认为11月美豆的目标区间为1450-1500美分之间。

二、 国内市场环境分析

1、 渠道缺货,豆粕现货价格坚挺

由于南美丰收及美豆产量创纪录的预期一直存在,看平衡表的投资策略一直持续偏空。但由于现实贸易格局,先是巴西发不出来货,接着中国买盘转月后又被逼仓,经过上半年的痛苦经历后,总算迎来了8月份美豆暴跌,陈豆选择与新豆的合理接轨区间,但又遭遇了8月降雨不足引发豆价的快速上涨。因此,虽然是出于一个相对偏空的供求平衡表状态下,但全球最大的买家却一直没有买到便宜的大豆,而且由于中间压港的问题一度导致供给的区域性和间歇性失衡。基于以上情况,我们注意到在豆粕的贸易链条上,渠道内货源不足成为买家的硬伤,进而形成了现货贸易上的间歇性高价格放量成交的特征。渠道不够饱满始终是买家缺乏议价能力的直接表现,且将在未来一段时间内继续存在下去。

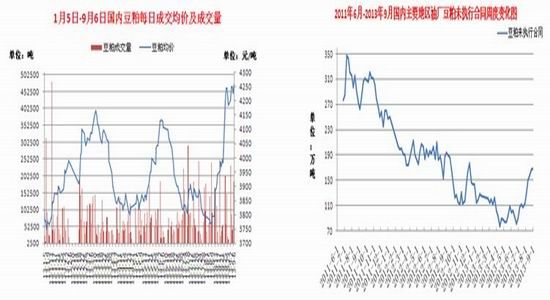

图表7:豆粕现货价格及媒体成交情况 图表8: 豆粕未执行合同周度变化

资料来源:一德研究院

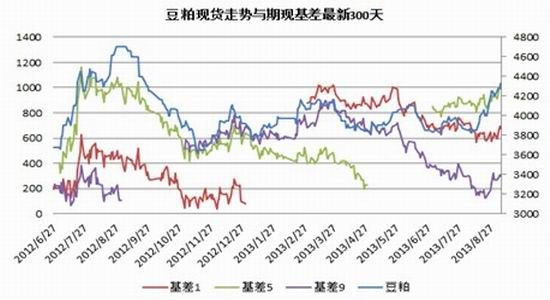

图表 9:豆粕基差与现货走势

资料来源:一德研究院

豆粕现货坚挺致使已经在回归途中的基差再度放大,远期合约再度逼近1000元/吨的红线,基差回归走势呼之欲出。但由于现货成交仍在间歇性放量,美豆炒作尚无明确转势信号,短期内恐难出现致使豆粕现货价格大幅跳水的因素,结合我们前面的分析,期货补涨的概率相对较大。

2、 油厂挺粕意愿坚决,期货油值比仍存下跌空间

图表 10:油值走势

资料来源:一德研究院

油脂的基本面一直是相对清晰地,供给过剩,国内销售压力较大一直压制油脂价格难以抬头。左右油厂而言,挺粕是其主要的经营策略。因此导致油值不断下降。但由于现实南美丰收,其次又预期美豆产量创纪录,然后又预期下一年度南美面积增加,因此市场对于远期的供应一直保持谨慎态度,造成豆价远期贴水的格局,进而导致远期油值相对近期升水,但随着交割的临近,远期油值不断向近期靠拢成补跌之势,基本面情况不改,远期油值补跌走势将持续存在。

三、 期货投资策略

基于我们对于市场基本面的判断,我们认为41.5蒲是未来一段时间内美豆强弱的分水岭。9月份月度供需报告对于作物单产的调整力度将直接决定未来可炒作空间的大小。根据9月12日公布41.2蒲单产,我们将美豆判断为强势行情,执行下述策略。

作为国内市场而言,粕强油弱,油厂挺粕仍是市场的主旋律。豆粕现货贸易渠道货源不足使得豆粕买方议价能力有限,卖方叫价的局面仍将存在,因此近月走势强于远月的基本格局仍在。

由此我们的基本策略为坚持逢低做多国内豆粕期货1401合约。补充策略为优选对冲豆粕1405;次选棕油1405合约。即便作物生长最终结果与所有人都开了一个玩笑,那么美豆丰收及未来南美扩种等一系列因素相互叠加,豆粕1405仍然为压力最大合约,因此作为对冲首选。另外根据我们对于棕油市场的研究,棕油进入牛市循环周期通常会出现近强远弱的格局,远期棕油的升水状态使得豆棕价差呈远期贴水的局面,远期棕油定价相对偏高,使其在油值比下降的过程中较豆油对豆粕形成的保护效果更好,因此次选棕油1405作为对冲合约。变“投机―止损”策略为“投机―对冲”策略。

一德期货 邵远慧 焦瑾

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。