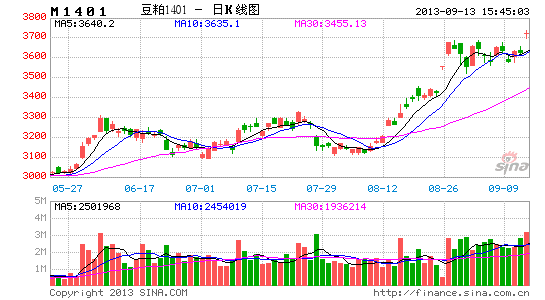

东海期货:豆粕宽幅震荡 美新豆上市有压力

摘要:9月美国农业部报告下调美豆单产,短期形成利多影响,豆粕期价在国内外利好因素支撑下可能继续上冲刷新高点。但9月中下旬开始美盘市场天气炒作降温,北半球豆类产量明晰后供给压力增大,况且今年美国大豆总体上仍是增产,美豆短期供应紧张的局面将得到彻底改善,大豆收获期供给增多将对价格形成压制,豆粕走势偏强局面可能扭转。

一、豆类当前基本面及后期演变

(一)美豆前期主要基本面影响因素:高基差 vs 丰产预期(仍在炒作期,但更多是何种产量的丰产问题)

2013年的豆类豆存在两个结构性矛盾:一个是当前时间截面上的供给分布矛盾;一个是跨时间的美国国内供给矛盾。当前全球供需矛盾来看,南美已补充库存,并有大量大豆可供出口,中国港口大豆激增,供给逐渐补充,供给并不紧张,而作为CBOT交割地的美国当前大豆库存仍紧张。从跨时间的美国国内供给矛盾来看,在大豆丰产预期下,美国国内供给紧张将在新作大豆上市完全解决,届时南美过剩的大豆将挤占美豆出口前景,美国将和南美一样成为2013/14年度库存压力最大的地方,而中国将是三地当中库存压力最小的地区。

从行情节奏来看,第一个矛盾始终是年初至今行情的基石,并间接掩盖第二个矛盾的全面爆发。待美国新作供给上市,全球过剩将完全体现,对应到美国国内市场,出口将受南美剩余可出口大豆挤压,美国将和南美一样成为2013/14年度库存压力最大的地方,大供应背景下,美豆行情将陷入小区间波段而中国将是三地当中库存压力最小的地区。届时,大供应背景下,美豆将陷入低位区间震荡行情,而美国的库存压力也有望使得国内进口大豆压榨亏损得到修复。

美国旧作库存依旧紧张,美豆虽为全球定价基准,但更多的是代表美国国内供需情况,这样导致美豆旧作合约异常坚挺,高基差在近月合约摘牌前对远月合约的有利支撑。

另外,从时间节点上来看,当前处于美豆生长炒作窗口期,按季节性来看容易上涨,特别在高基差(高预期)情况下,对天气较平时更加敏感,不过从当前土壤的墒情及未来的天气预测来看,增产基本是确定的,只是增产和预期差值修正多少问题。隔夜美豆在利多的报告提振下大涨2.8%,9月供需报告大豆数据可以说带给市场的利多并没有出乎预料,数据符合此前多家分析机构的预测;报告显示,美豆种植和收割面积维持上月不变,与市场预期相符;美豆亩产为41.2蒲,下调1.4蒲,略高于之前分析师的预期;产量31.49亿蒲,下调1.06亿蒲,略高于之前分析师预测的31.4亿蒲,但年比仍增4%。美豆年终库存下调7000至1.5亿蒲,远低于市场预期的1.65亿蒲,但仍为2006年最高。美豆单产、播种面积、产量及库存等各项数据均低于上月水平,且库存下调幅度出乎预期,美豆收复了近期多日的跌幅。需要注意的是即便美豆产量下调,仍是增产局面。

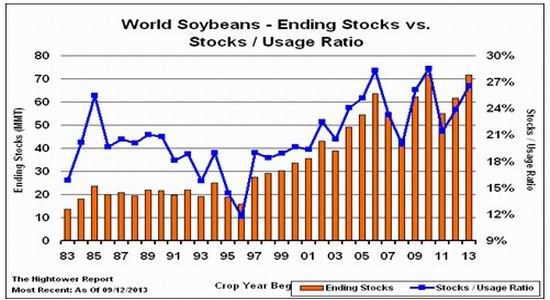

从长周期来看,全球大豆产量基本遵循“三年增一年减的”四年周期规律。本轮周期的增产年度覆盖12/13、13/14、14/15,减产年度或在15/16年度,因而当前我们处于产量上升的过程,而且这个过程不出意外还将延续到下一年度。行业分析机构《油世界》最新报告显示,2014年南美大豆产量有望增长,创下历史最高纪录。油世界预计2013/14年度南美大豆产量将增长4.6%,达到创纪录的1.527亿吨。2012/13年度大豆产量曾大幅增长24%,因为大豆作物从上个年度的干旱中恢复。油世界预计2014年巴西大豆产量将增长2.9%,达到8400万吨。这将占到南美大豆产量的55%。因此,我们将13/14年度大豆供需状况定义为偏松。

图表1 美、巴、阿三国大豆供给

图表2 全球大豆期末库存及库存消费比

(二)后期演变

1、高基差:美豆9月逼仓结束,最大支撑将被逐渐抽离

由于美国农民卖货活跃以及部分多头移仓新作,7月下旬,CBOT陈豆暴跌,美豆8月合约创出15.2625美元高点之后突破原有交易区间反转收跌,四个交易日内回落将近2美分创出13.305美元低点,收于13.495美元,跌幅1.415美元。这也显示,新豆收割前,农民升水销售机会与时间减少,对行情支撑将逐渐衰弱。

2、丰产预期:当前天气良好,时间是空头的朋友

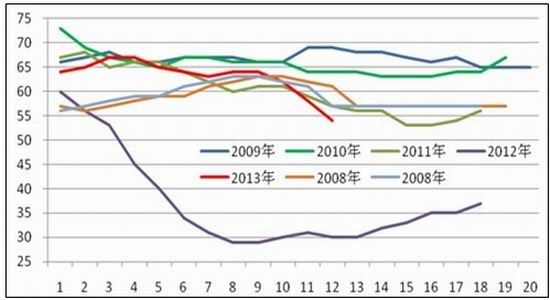

截至8月25日当周,美国大豆生长优良率为58%,之前一周为62%,去年同期为30%;当周大豆开花率为96%,去年同期为99%,五年均值为98%;当周大豆结荚率为84%,去年同期为95%,五年均值为90%;总体来说,优良率与出去2012年以外最近几年的优良率基本持平。

图表2 美豆生长优良率

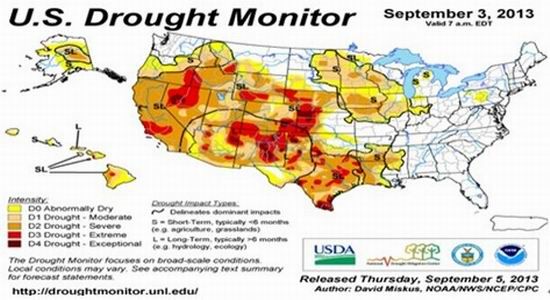

图表3 美国干旱预警

从当前的干旱来看,美国干旱主要集中在西部地区,美豆主产区的偏西部分也仅有部分D0级别轻微干旱。从土壤墒情来看,美豆主产区大部分地区墒情良好,土壤湿度充分,而爱荷华州土壤水分甚至偏多。近期美国天气有所好转,西部地区降水增加,缓解了旱情。而长期天气模型也预期今年不会出现极端天气状况。在这样的预期下,虽然9月美国农业部报告利多美豆,但随着时间的推移,整体美豆单产可能恢复,即意味着后期美豆报告单产重新上调的可能性增加,未来随着天气好转,整体价格可能出现下跌的可能,9月报告的推出可能成为美豆反弹的终结。

二、国内情况对豆粕价格利好

1、大豆进口增加,但豆粕库存压力不大

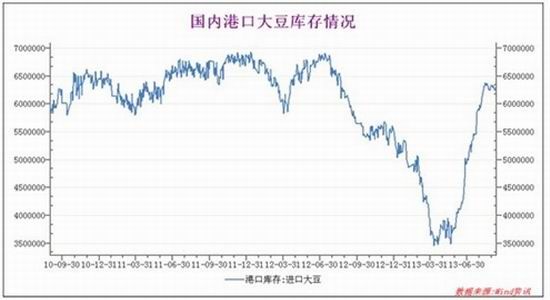

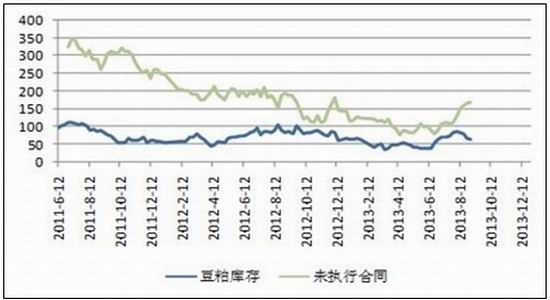

海关数据显示,8月份我国进口大豆637万吨,较去年同期增长44%,。由于压榨利润逐步好转,使得大豆压榨量大幅增加。进口大豆激增,国内港口大豆迅速补充库存,不过油厂开机率并没有明显放大,全国平均仍处于低于60%水平。受开机率下滑的影响,豆粕的库存仍处于较低水平,当前豆粕库存64.05万吨,未执行库存为168.92万吨,豆粕总体库存压力仍不大。

图表4 国内港口大豆库存情况

图表6 主要地区油厂豆粕库存与未执行合同

2、国储储备压力仍大

随着美豆的大幅上涨,大豆国储抛售成交逐步好转。从4次拍卖情况看,第一次拍卖成交19.89万吨,第二次拍卖成交15.66万吨,成交均价3960元/吨,第三次拍卖实际成交39.36吨,成交均价4048元/吨,第四次拍卖实际成交41.7万吨,成交均价4069元/吨。但预计国储储备仍高达600-700万吨,如果后期美豆继续上扬,则国储大豆可能顺利出库,对豆类有一定的压力,如果后期美豆冲高回落,国储大豆抛售成交可能逐步萎靡,因此国储储备对后期市场承压。

3、养殖利润增加 豆粕需求强劲

据发改委监测,8月21日全国生猪出场均价为 15.98元/公斤,较前一周上涨0.63%,为连续第17周上涨,较5月初累计涨幅达到26%,表明生猪养殖收益已经得到大幅改善,鸡肉价格也持续上扬,豆粕的需求旺季开始已经到来。猪粮比价为6.57,较上周的6.54再度攀升。猪养殖收益不断改善,农户补栏积极性较高,生猪存栏量连续5个月增长,7月份生猪存栏量为45748万头,较6月份的45206万头大幅增加了542万头,这表明养殖户的利润空间正在恢复,并有所扩大。养殖市场的持续好转对饲料的需求形成有效支撑,进而利好豆粕期价。饲料企业近日增加豆粕采购进度,适度补充库存,也对价格形成支撑,粕价高位运行。

图表7 生猪与能繁母猪存栏量

三、后市展望及操作建议

综上所述,短期来看,9月美国农业部报告下调美豆单产,对近月合约形成利多影响,天气炒作和可能将持续到美豆逐渐开始收割,此外由于今年美豆播种推迟,不排除多头继续炒作早霜行情。国内中秋、国庆需求旺季,现货价格坚挺支撑期货价格,M1401在诸多利好因素的支撑下可能继续上冲创出新的高点。目前多头趋势未改,建议继续保持多头思路操作,但要警惕九月份以后出现大幅下跌行情出现。9月中下旬开始美盘市场天气炒作降温,北半球豆类产量明晰后供给压力增大,美豆短期供应紧张的局面将得到改善,大豆收获期供给增多将对价格形成压制,豆粕走势偏强局面可能改变。

东海期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。