东吴期货:远月油粕比有望进一步缩小

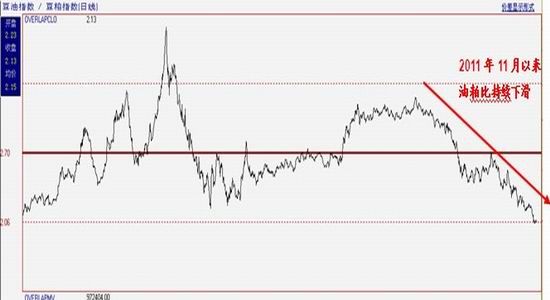

自2011年年底以来,豆油和豆粕的比价关系发生重大变化,两者比价出现持续下滑态势。我们以大连商品交易所[微博]期货指数价格为参考,豆油指数和豆粕指数的比价从2011年11月份3.21:1的高位开始下跌,到目前已经跌至2.05:1的历史新低,且中间几乎没有出现像样的反弹走势。笔者通过对油粕的基本面分析,认为后市粕强油弱的格局还将持续,尤其是期货上远月的5月合约油粕比有较大的缩小空间,存在较好的套利机会。

图1:期货指数上市以来油粕比走势图

数据来源:文华财经

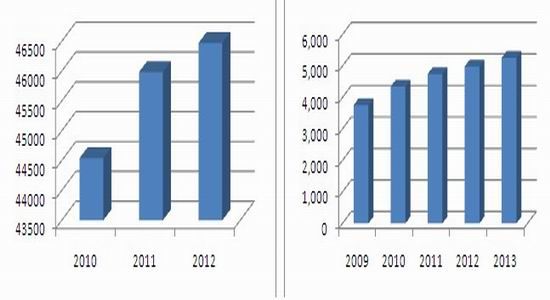

首先,从长期来看,养殖行业的大力发展将长期维持豆粕的需求高速增长;而豆油等植物油的需求增速则逐渐放缓。随着中国经济发展,人民生活水平的提高,对于肉类家禽的需求也大幅增加,整个养殖行业的规模也随之扩大。尤其是最近几年,由于养殖业利润可观,国内多家大型上市公司纷纷斥巨资进入养殖业,更是进一步扩大了整个行业的规模。我们以生猪养殖业为例,2010年全国生猪存栏量月度平均为44543万头,2011年增加至45986万头,2012年增加至46473万头,而这种趋势随着我国人均猪肉消费量的增加将有望继续维持。那么,在养殖行业持续发展的背景下,豆粕作为主要的饲料原料其需求的增长也将得到保障。根据美国农业部统计,我国豆粕年度需求量从2009年的3754万吨增加至2012年的近5000万吨,过去4年平均增速高达12%。

图2:过去3年月度平均生猪存栏量 单位:万头 图3:过去4年豆粕需求量以及今年预测值 单位:万吨

数据来源:wind资讯 数据来源:USDA

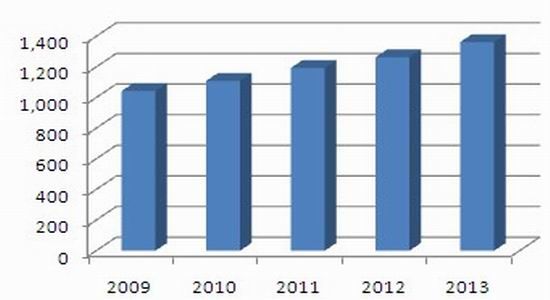

相对于豆粕需求的持续高速增长,豆油等植物油需求的增速则明显放缓。一方面因为随着生活水平的提高,人们更加注重饮食健康问题,对于油脂的摄入量会进行控制,尤其是近年来国内广泛开展的关于转基因食品的讨论,令人们对于以进口转基因大豆压榨的豆油的食用更为谨慎。另一方面,2012年年底以来,中共中央相继出台“八项规定”、“六项禁令”以及《中央军委加强自身建设十项规定》,对三公消费作出严格限制,其中有严禁公款吃喝浪费的若干条款,这对豆油等食用油的需求也造成重大打击。根据美国农业部统计,2009年我国豆油需求为1043万吨,到2012年为1264万吨,最近4年平均增速为7.5%。尽管我国豆油总体需求保持增长,但增速明显低于豆粕。

图4:过去4年豆油需求量以及今年预测值 单位:万吨

数据来源:USDA

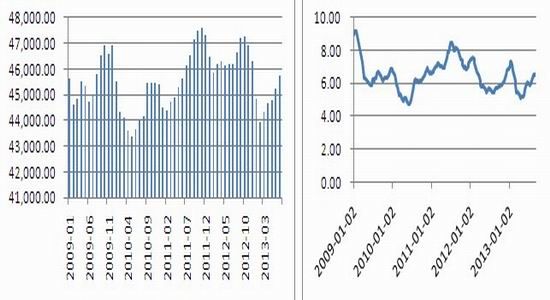

其次,从中期来看,生猪存栏量进入季节性增长周期,至年底前豆粕需求仍将旺盛;而植物油库存的高企将继续压制豆油价格。根据历史数据统计,我国生猪养殖行业的存栏情况存在较为明显季节性变化,一般来说年底至春节前后是猪肉的消费旺季,生猪出栏量也会在这两三个月内出现明显下降,但从3、4月份开始直到年度,生猪存栏量都将保持增长态势。尤其是到四季度,此时生猪存栏量往往是处于年内的高位,对于豆粕等饲料原料的需求也最大。而且目前猪粮比也处于上升态势,截止到9月初的数据,猪粮比为6.56:1,高于6:1的生猪养殖盈亏平衡点。较高的养殖利润,这也将进一步刺激养殖户补栏。因此,我们认为至年底前,国内豆粕需求仍将保持旺盛态势,从而对价格起到较强的支撑作用。

图5:生猪存栏量 单位:万头 图5:猪粮比

数据来源:WIND资讯 数据来源:WIND资讯

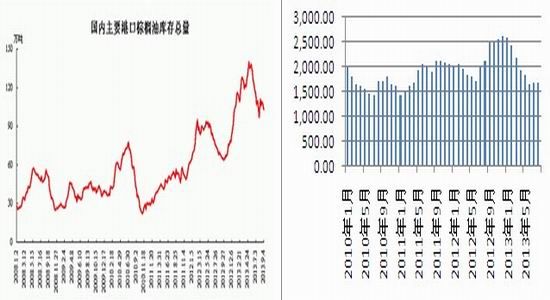

尽管四季度也是豆油等植物油的需求旺季,但高企的库存将压制价格。尽管随着四季度消费旺季的到来,国内植物油库存有所下降,但相比于往年同期水平来看,仍处于高位水平。我们以国内港口棕榈油库存为例,截止到9月6日当周,国内主要港口棕榈油库存为103万吨,尽管较5月份的历史高位140万吨有明显下降,但仍远远高于去年同期的66万吨和前年同期的53万吨。而且根据马来西亚棕榈油局的统计数据显示,从每年的7、8月份至年末都是马来西亚棕榈油的增产周期,库存也将随之上升。

图6:国内港口棕榈油库存 单位:万吨 图7:马来西亚棕榈油月度库存 单位:千吨

数据来源:中国粮食信息网 数据来源:马来西亚棕榈油局

最后,从短期来看,豆粕现货价格高企,短期内期价有望继续向现货靠拢;而且压榨成本上升,油厂挺粕意愿强烈。截止到9月12日,国内沿海地区普通蛋白豆粕现货价格大致维持在4200-4300元/吨,而国内期货上豆粕1401合约价格为3628元/吨,远期的1405合约价格仅为3265元/吨,均大幅低于现货价格,随着时间推移,期现价差将逐渐缩小,因此期价有望逐渐向现货价格靠拢。而且目前豆粕期货上近高远低的反向市场格局,给了做多投资者一种操作思路,即多单在向远月合约移仓的同时,可以降低持仓成本,获得换月的利润,如此就坚定了多头做多豆粕的信心;对应的,目前豆油期货上则为近低远高的正向市场格局,多头投资者向远月移仓,反而会增加持仓成本,而对空头投资者来说,向远月移仓就会获得换月的利润,反而会坚定空头做空豆油的信心。因此,随着1401合约逐渐向1405合约换月的过程中,1405合约的油粕比将进一步缩小。

而且,近年来随着粕强油弱的格局长期维持,豆粕的价格走势往往在很大程度上决定着油厂的压榨效益。随着近期美国大豆价格的不断攀升,油厂的压榨成本也在不断增加。那么油厂为了保证自己的压榨利润,唯有坚挺作为主要产品的豆粕价格,而作为副产品的豆油价格则不会受到油厂的过度重视。

操作建议

通过油粕的基本面从长、中、短不同周期的对比分析,我们认为后市至少到今年年底之前,粕强油弱的格局还将维持,油粕比有望进一步缩小。操作建议,我们建议对远月的1405合约进行操作,目前1405的油粕比相比于主力合约1401的油粕比有更大的缩小空间。截止到9月12日收盘,1405合约的油粕比为2.2:1,我们采用买卖双边资金等额的原则,建议空1手豆油多2.2手豆粕的比例,入场资金为总资金的30%,目标位1405合约油粕比缩小至2:1,止损位1405合约油粕比扩大至2.3:1。

东吴期货 王平

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。