华鑫期货:买豆油抛棕榈油套利操作方案

一、 前言

豆油与棕榈油是全球消费量最大的两种主要食用植物油,两者间有着非常密切的替代关系。当某种油脂价格相对其他品种高涨时,那么相对低廉的品种需求开始增加,并最终导致两个品种间的价格差异回归到合理的区间内。油脂间的价格差异化走势一方面为市场中的投机者提供了套利的机会,另一方面也促使油脂间供需关系走向平衡。

虽然豆油和棕榈油都是食用油,但由于棕榈油的凝点低,低温情况下会结絮导致外观不佳,影响销售。因此棕榈油消费具有明显的季节性特点,表现在两个品种价差及比价上也会出现明显季节性规律。

二、 基于历史价差的套利可行性分析

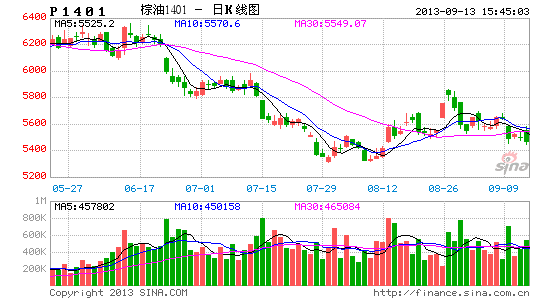

自2009年开始,(豆油-棕榈油(1401))价差运行表现出较为明显的规律性,除少许月份外,价差始终处于(750,1500)区间内运行,但从2012年6月份开始,价差脱离历史正常区间,一度创下2814元/吨的高位。其原因在于,受益于大规模的补种,马来西亚棕榈油自2012年开始进入增产周期。同时美豆天气炒作提振其附属产品豆油走势,使得豆棕价差迅速扩大而远远脱离历史正常运行区间。

鉴于棕榈油长达25年的经济期,因此在未来很长时间内棕榈油供应充裕将是难以改变的事实。因此我们对豆棕价差的运行区间将进行一个新的调整。

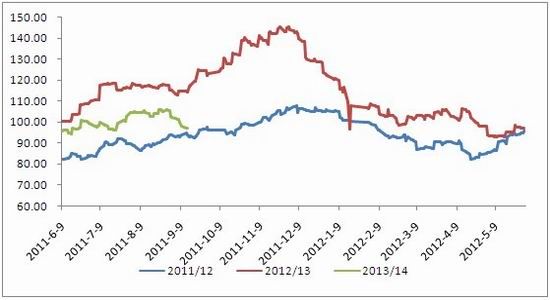

图表1:豆棕价差历史走势

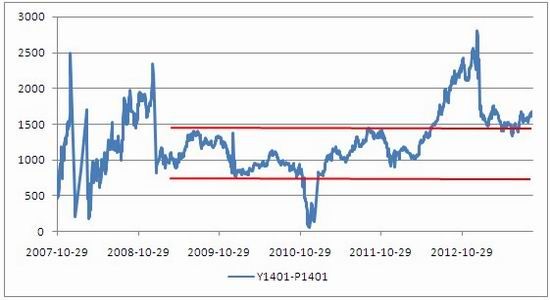

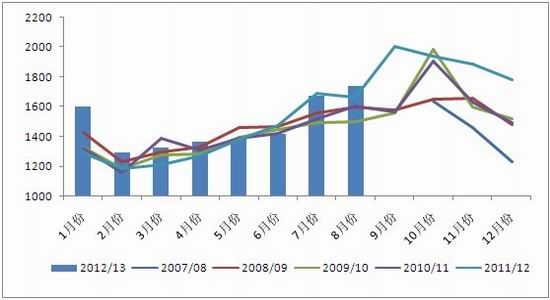

截取2008年以来豆棕价差月度走势来看,近年来价差在7月份至10月份走高的概率较大。

图表2:豆棕价差月度走势对比

三、 基于品种基本面的套利可行性分析

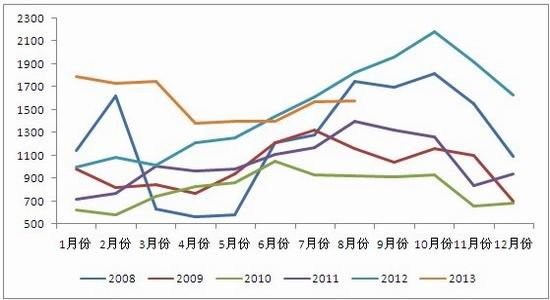

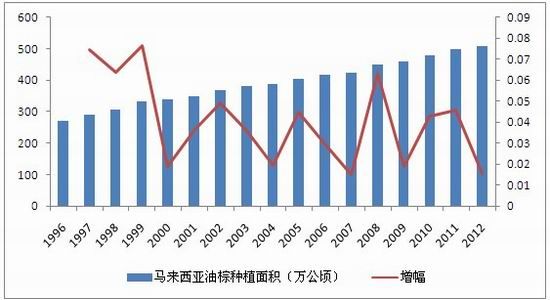

1. 棕榈油:正处于年度增产周期中的季节性增产周期。

棕榈油的商业性生产周期长达15年,2-3年后开始结果,8-15年进入旺产期,18-20年后开始老化,产量降低。根据MPOB数据显示:截至2012年12月马来西亚棕榈油种植面积达到508万公顷的历史峰值,同时在2008、2010、2011年棕榈油种植面积发生了大规模扩张,从棕榈油的生长周期来看,2012年之后该批新增的产能将集中释放,马来西亚棕榈油将迎来长达近20年的丰产周期。

图表3:马来西亚油棕种植面积跟踪

从季节性产量周期来看,7月份至11月份为棕榈油季节性增产期。因此从目前至11月份,预计马来西亚棕榈油产量仍将呈现逐月上涨趋势。

图表4:马来西亚棕榈油产量跟踪

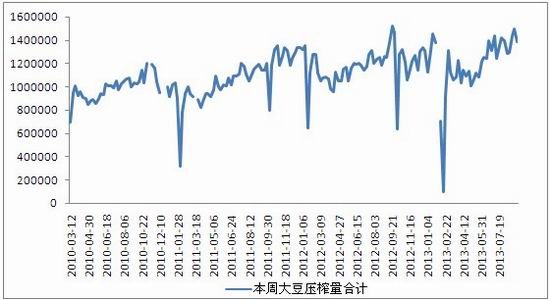

2. 豆油:大豆到港量下降且下半年节假日集中,油厂停工现象频繁。

从历年大豆进口量来看,9.10月份进口量会出现明显下滑,因此部分油厂由于大豆接不上而导致停机或推迟开机计划的现象时有发生。而且9月份之后,中秋、国庆、元旦、春节等节假日集中,也会导致油厂停工频繁。因此,后期豆油方面的供给较前期或将出现一定幅度的下滑。

图表5:油厂开工率跟踪

图表6:国内大豆进口量月度数据跟踪

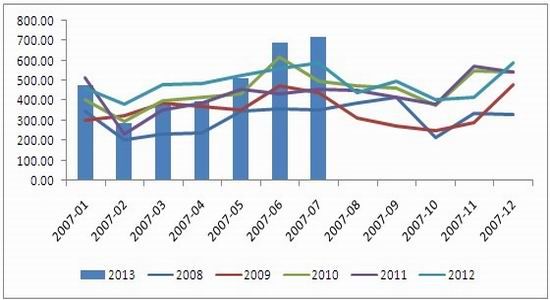

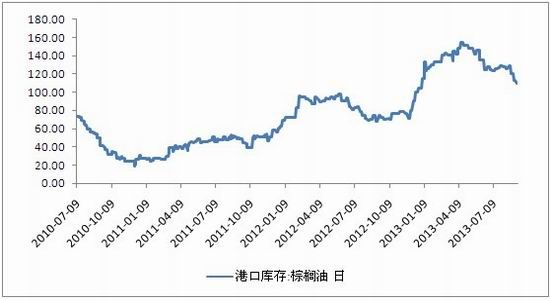

3. 库存压力:棕榈油较豆油表现更为严重。

今年上半年,受出口量激增影响,马来西亚棕榈油期末库存自年初的256万吨下滑至4月份的217万吨,库存量大幅减少近40万吨;但与此同时,国内港口库存从77万吨一度上涨至峰值的148万吨。由此可以看出,马来西亚库存量的下滑并非得益于消费终端的好转,而只是库存地点的转移,在此期间,为了与印尼争夺棕榈油出口市场,马来西亚汇率一度下调至零值水平,因此造成国内贸易商大量进口。截至2013年9月,国内棕榈油港口库存仍位于110万吨高位,相当于国内年度消费量的17%。由此可见,年内棕榈油的供给仍十分充裕。

相比之下,截至9月11日,豆油商业库存量为97.24万吨,较去年同期偏低17%,与前年同期水平基本持平。其库存量占国内全年消费的8%,相较于棕榈油稍显乐观。

图表7:马来西亚棕榈油产量及期末库存跟踪

图表8:棕榈油港口库存跟踪

图表9:豆油库存量跟踪

4. 气温下滑,豆油对棕榈油替代效应凸显。

由于我国棕榈油进口目前以不超过24度精炼棕榈油为主。且我国棕榈油的消费以食用为主,其中24度精炼棕榈油为主要品种,因此随着后期温度的不断降低,棕榈油的勾兑量将出现大幅下滑,而作为价格低于菜籽油的豆油则成为了秋冬季棕榈油最好的替代品种。

综合上述基本面分析,棕榈油较豆油而言,丰产旺季、库存高企,需求减弱等等因素使得其价格表现的更为弱势。因此,从基本面方面出发,支持“买豆油抛棕榈油”的套利操作。

四、 套利操作方案

1. 合约选择:买入Y1401合约,卖出P1401合约

2. 手数配比:Y:P=3:4(等额套利)

3. 资金规模:总资金为500万,单笔套利所需资金14534元(按即时盘面价格 Y1401:7200,P1401:5500计算,保证金按10%计算),即345手 Y1401,460手P1401.

4. 具体操作参考位置如下:

备注:(1)在盈利回吐50%时所有仓位暂时离场,待价差企稳后仓位再度补回。

(2)本套利预计持续时间为1个月。

华鑫期货 陈庆

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。