国元期货:焦炭短线回落 中期或震荡走高(2)

第三篇:其他因素

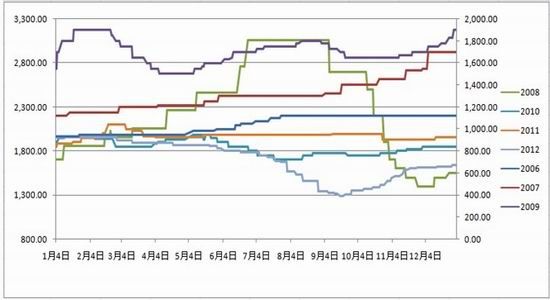

三四季度传统强势

从价格的历史波动来看,在过去的七年中,三四季度焦炭价格出现上涨的年份有四个,分别为2007年、2009年、2010年、2012年,有两年表现平稳(2006年和2011年),一年出现下跌(2008年)。可以认为,三四季度属于焦炭的传统强势季节,在这个时间段内,焦炭价格倾向于上涨。

图7:焦炭现货价格的季节性表现

数据来源:wind资讯,国元期货研发中心

相关比价结构

一种商品会受到相关商品比价结构的影响,从中长期来看,二者的比价或价差会稳定在某区间,短期偏离此区间后,存在回归的需求。我们就分别来看一下焦炭期价与现货价差(图8)、焦炭期货近期合约和远期合约价差(图9)、螺纹钢与焦炭的比价(图10)、焦炭与焦煤比价(图11)的变动状况。

图8:焦炭期现价差图

数据来源:wind资讯,国元期货研发中心

由图可见,8月末,焦炭期现价差扩大至近半年高位,偏离常规区间,之后随着焦炭期价的回落及现货价格的补涨,期现价差逐步回归。

图9:焦炭主力合约与准主力合约价差图

数据来源:wind资讯,国元期货研发中心

由图可见,目前,焦炭准主力合约(1405合约)较主力合约(1401合约)升水,且升水幅度也处于常规区间,市场处于正常状态。

图10:螺纹钢主力合约与焦炭主力合约比价图

数据来源:wind资讯,国元期货研发中心

由图可见,螺纹钢与焦炭的比价在7月中创出历史高点,之后随着焦价的补涨和钢价的回落,比价亦逐步回落,目前已回到常规区间。

图11:焦炭主力合约与焦煤主力合约价差及比价图

数据来源:wind资讯,国元期货研发中心

焦炭和焦煤的比价和价差在8月末达到阶段性高点,目前已逐步回归。

综合与焦炭相关的比价和价差关系来看,焦炭价格在产业链中处于常规结构中,未出现较为明显的偏离,比价结构对焦价的影响中性。

资金操作偏空

我们收取大连商品交易所[微博]每日公布的持仓数据,用前20名多头持仓之和减去前20名空头持仓之和,就得到了该合约前20名的净持仓。再用净持仓除以多头持仓之和与空头持仓之和的总和,就得到了净空或净多比例。我们认为,用净多或净空比例代替净持仓量,排除了持仓量本身变动的影响,净空或净多比例更能反映市场情绪。

图12:焦炭主力合约收盘价与净持仓变化

数据来源:wind资讯,国元期货研发中心

因2012年8月份之前,焦炭期货整体成交和持仓量处于较低水平,我们以2012年8月为图表起点。从图12中可以看出,8月中以来前20名持仓的净空比例位于较高水平,月末更是创出了历史新高,资金做空积极,目前净空比例有所下降。

从历史情况来看,资金在中长期多是趋势跟随者,而非趋势创造者,但在短周期内,资金可能引领价格的短期波动。目前的持仓状况表明,期价短期内仍受到做空资金的压制。

综合评估

综上所述:目前市场上的利多因素有五个:宏观经济企稳复苏、焦炭生产企业减产明显、焦炭出口量大增、下游需求旺盛、季节性强势;而利空因素有三个:潜在的产能庞大、资金操作偏空、港口库存上升;中性的因素一个:比价结构。总体来看,利多因素强于利空因素,市场在中期或有望向上开拓空间,呈现震荡重心上移的态势。

技术分析

图13所示,为焦炭指数周K线图。由图可见,8月份的五根周K线中,出现四阳一阴。九月份以来,收出一阴一阳,呈现横盘态势,符合上涨过程中的调整巩固特征。而从均线系统来看,5周均线先后上穿10周、20周均线,且60周均线开始走平。技术上来看,市场中期强势尚未破坏。

图13:焦炭指数周线图

数据来源:文华财经,国元期货研发中心

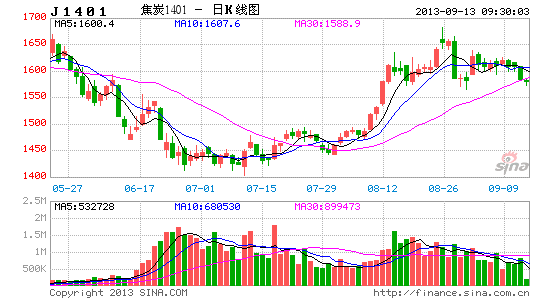

图14:J1401合约日线图

数据来源:博易大师,国元期货研发中心

从J1401合约日线图(图14)上来看,自6月下旬到8月初,期价反复在1400-1500元/吨的区间震荡,构筑了较为坚实的底部。除非宏观经济出现大的利空消息,否则预计这一底部在未来几个月不会被击穿。从短线来看,期价或将延续调整,而下方1540元/吨附近或有支撑。

操作建议

国元期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。