渤海期货:天气主导 油脂中长期难改弱势

8月份之后在美豆天气炒作和马棕油出口良好的题材炒作下,国内外油脂市场均呈现出筑底反弹的态势,美国农业部报告即将公布,在题材炒作之下油脂短期有望维持区间震荡行情,但中长期仍面临着供应压力,难改弱势趋势。

美豆油远期承压较重

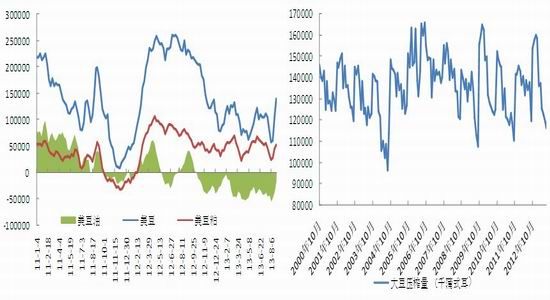

8月份以来美国中西部天气转为干热而且进入9月份之后天气持续干燥,市场预期USDA9月报告将下调对美豆产量和单产的预估。同时9月份发生早霜的隐患也可能会对大豆单产造成损害,是市场潜在的担忧。因此目前仍是天气炒作的关键时期,如果持续少雨或者早霜接踵而至,美豆类市场重心或继续上移。受此影响,投机基金在美豆和豆粕市场增持多单,并在豆油减持空单。截止到8月底,美豆油市场净空头寸由上月的43121手减少到15558手,美豆市场净多单由上月的80196手增加至139813手,美豆粕市场净多单由上月的34643手增加至63518手。基本面提供炒作题材,商品基金提供资金支持,对美豆类市场近期行情提供多重支持。

图1:商品基金美豆类市场的净多单持仓量 单位:手 图2:美豆月度压榨量

数据来源:CFTC 渤海期货研究院 数据来源:NOPA 渤海期货研究院

但是从中长期来看,美豆类基本面仍有较多潜在利空的存在。首先,虽然2013年大豆产量预期在最近几个月被连续下调,但仍然远高于去年的30.5亿蒲式耳,未来供应压力仍然较大。其次,去年大豆减产,导致目前大豆压榨量居于较低水平,7月大豆压榨量为1.164亿蒲式耳为2011年9月以来最低。预计8月底库存将降至九年低点,大豆加工商放缓压榨速度导致豆粕供应随之下降,目前美国养殖利润较好,豆粕需求旺盛,再加上出口销售需求也保持良好,美豆粕上涨主动性较强,买粕卖油套利活跃,粕强油弱的格局长期一直延续,对美豆油市场营造较大的压力。第三,市场关注的焦点将向出口转移,目前阿根廷仅销售了6成的大豆,库存水平较高,农户出口意愿增强,而且南美币值贬值也增强了南美大豆的出口优势,未来美豆面临一场与南美大豆抢占市场份额的激烈战争。第四,CBOT大豆和玉米的比价攀升至2.96的位置,一般在比价在2.5之上,农户将增加大豆的种植面积,比价在2.5之下,农户将增加玉米的播种面积,如果后期比价延续在2.5之上,2014年大豆种植面积增加的预期也将对豆类市场施压。因此尽管短期在题材炒作下,美豆油或跟随美豆维持偏强震荡,但中长期基本面利空因素较多,最终将回归弱势行情。

二、产量增加抑制马棕油中期行情

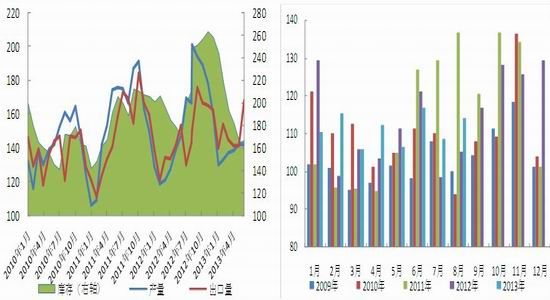

8月份以来马棕油率先展开反弹行情,而且在油脂中表现偏强。8-9月份出口数据保持良好,船运机构数据SGS显示9月前10天出口总量环比增加6.8%,为44.98万吨,马来西亚向中国出口了8.34万吨棕榈油,上月同期为11.18吨。向欧盟出口了8.03万吨棕榈油,上月同期为7.17万吨。还向印度出口3.69万吨棕榈油,上月同期为5.91万吨。对美国出口5.21万吨棕榈油,上月同期为0.72吨。对巴基斯坦出口4.95万吨棕榈油,上月同期为3.17万吨,棕油出口改善有效地支撑了8月份以来的棕油行情。

图3:马来西亚棕榈油供需数据 单位:万吨 图4:马来西亚棕榈油月度前25天出口量对比 单位:万吨

数据来源:MPOB,渤海期货研究院 数据来源:马来西亚船运调查机构,渤海期货研究院

尽管7月份棕油产量大增,但进入8月份后棕油产量有所放缓,斋月节假期工人休假导致产量增幅受限,在一定程度上缓解了市场供应压力,在出口保持良好的态势下,MPOB公布的库存数据增速放缓,8月棕油库存167万吨,较上月增长0.1%,产量为174万吨,较上月增加3.6%,8月份产量增幅不大。但是由于棕榈油产量具有明显的季节性,9-11月份为传统的产量旺季,产量也会在这个时间段内达到年内最高,约占全年总产量的30%以上。受高产棕油比例下降的影响,今年1-7月份棕油单产释放能力下降,导致产量峰值将较往常年推迟至10、11月份,未来9-11月份棕油将进入增产期并将创出年内产量最高值,或将对远期价格走势施压。不过整体上看,马棕油的走势仍要受到美豆以及美豆油的影响,9月份是天气炒作的关键期,如果天气炒作持续,将继续推动马棕油价格维持偏强的震荡行情。天气炒作结束,马棕油将回归自身基本面,供应增加将导致价格再度回调。

三、豆粕持强对连豆油不利

8月份后我国大豆进口量有所下降,部分油厂有停机检修的需求,也有个别工厂因缺豆而停机,华东地区不少油厂已转为加工菜籽和棕油,导致8月份开机率浮动较大,但整体仍处于较高水平。截止8月底豆油港口库存仍较7月份增加了5万吨至105万吨。8-9月中旬仍是节前备货旺季,包装油备货将在9月上旬结束,散油经销商的备货将延续到中旬,8月底以来油厂出货心态普遍转好,预计天气炒作一旦推升市场主体对价格的乐观预期,节前备货将在9月份继续对短期价格运行起到推动作用。此外我国进口豆油到港成本较上月增加645元/吨,为7570元/吨,内外价差为370元/吨,较上月增加245元/吨,内外价差扩大对豆油现货价格提供明显的支撑。

图5:我国大豆、豆油港口库存 单位:万吨

数据来源:渤海期货研究院

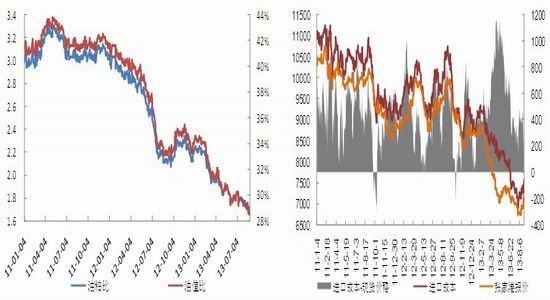

从油粕关系上看,油粕比由上月的1.766下降至1.694,油值比也由上月的29.33%下调至27.48%,粕强油弱的格局突出。港口分销大豆低于近期到货的大豆成本价格对近期豆粕提供一定的支撑,下半年生猪存栏量预计将稳步上升,支持豆粕刚性需求增长,而且菜粕价格高企,使不少水产养殖企业更改配方,在饲料中以豆粕替代菜粕也间接增加了豆粕的消费量。加上1-7月份我国豆粕出口量较去年同期增加51%,也对豆粕价格提供支撑。由于豆粕基本面实质性利多存在,而国内豆油库存偏高,预计下半年库存将有一定幅度增长,年底120万吨的库存将是常态,供应较为宽松,粕强油弱的格局将继续延续。因此在美豆天气炒作期内,外盘大涨将使国内豆油跟涨意愿增强,但豆油大幅反弹需要冬季需求彻底改观的支持,此外中长期供应压力逐渐增加将成为抑制豆油的主要压力。

图6:油粕比和油值比走势 图7:豆油内外价差(现货价格-进口成本) 单位:元/吨

数据来源:渤海期货研究院

四、连棕油面临供应压力

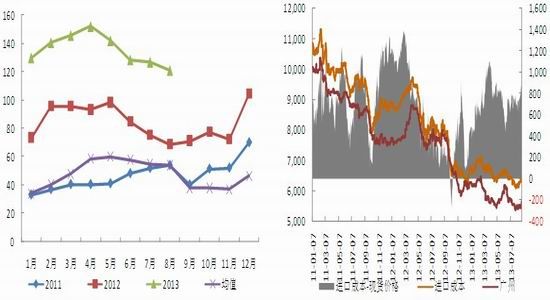

今年国内棕榈油消费量未能出现旺季行情,由于近5个月棕油价格一直运行于下降通道中,行情相对疲软的情况下终端备货谨慎,棕油消费量处于历史偏低水平。8月下旬随着价格反弹,棕油需求有所放量, 8月表观消费量预计在45-55万吨之间。受需求回暖的提振,8月底港口库存较7月下降6万吨为120.9万吨,为第四个月下降。9月份仍是备货旺季,在成本支撑和期市氛围转好的背景下,现货需求回暖,库存下降使短期棕油供应压力下滑,对国内棕油价格提供较强的支撑。同时我国进口棕榈油到港成本较上月增加293元/吨至6465元/吨,内外价差倒挂785元,较上月扩大93元/吨,8月底内外价差曾一度最大到870元。马棕油价格远高于国内棕油价格,提升国内棕油的潜在价值空间。

图8:我国棕榈油港口库存 单位:万吨 图9:我国棕榈油进口成本和现货价差 单位:元/吨

数据来源:国家粮油信息中心,渤海期货研究院 数据来源:渤海期货研究院

受8月份节前备货的需求,我国进口商进口步伐加快,船运调查机构ITS预计,8月份我国棕榈油进口36.3万吨,较7月同期增加了15.6%万吨。根据到货情况及船期预报,预计9月份棕榈油到货量为56万吨,处于中等偏高水平。双节过后,随着三季度到来,国内棕油进入传统的消费淡季,港口库存继续下降的难度将逐渐增大,下半年仍将维持100万吨之上的库存,供应层面仍然宽松。同时主产国印尼棕油库存高企,马棕油进入产量旺季,将在未来的三个月向国内棕油市场传导利空,将限制国内棕油的反弹力度,国内棕榈油先扬后抑的可能性较大。

五、菜油持弱向豆棕传导利空

今年国家收储政策较往年出现了明显的改变,国家加强了对用进口菜油冒充国产菜油入储现象的管理,导致大量进口菜油入储无门,被低价抛向市场,对国产菜油价格形成有力的冲击。同时,《油世界》报告显示,2013/2014年度全球油菜籽产量有望创历史最高纪录,达到6480万吨,比之前预测数量上调130万吨。且今年我国进口政策放开,预计今年我国油菜籽进口量将突破300万吨,未来大量低价进口菜籽压榨菜油将流通于现货市场。受众多利空因素影响,往年高价菜油的局面在今年发生了明显的转变,菜油和豆油、棕油的价差也较年初的高点大幅回落,菜油和豆油价差由年初的3200元/吨下降至1800元/吨,菜油和棕油价差由年初的5000元/吨下降至3400元/吨,逐渐向均值水平靠拢。价差的逐渐回落使往年豆油和棕油对菜油的替代部分缩水,一定程度上影响了豆油和棕油的消费量。

图10:菜油和豆油、棕油现货价差

数据来源:渤海期货研究院

今年国储托市收购菜籽500万吨,按照37%的出油率计算,今年年底入储的新作菜油将达到185万吨左右,再加上350万~400万吨的陈菜油库存,国储菜油总量将高达535万~585万吨。前期几次菜油拍卖成交量极其有限,导致陈菜油压库现象突出,考虑到保质期问题急需流出,市场传言9月份国家将再度抛售菜油,政策压力将给整个油脂市场传导利空。

整体来看,中短期国内外油脂市场,天气仍是主导市场的主要因素,尤其在上半月,高温干旱天气能够出现改善将关注市场的反弹持续时间,此外收获前的霜冻天气则是另外一个对产量造成威胁的主要因素,预计9月上中旬在天气升水存在和USDA报告预期下调美豆产量的前提下市场将维持偏强震荡。报告公布之后随着预期利多的不断被市场消化,以及美豆、加拿大菜籽的集中上市和马来西亚棕榈油进入高产期,美豆的出口销售需求和油脂的供应压力将成为市场的焦点,届时将给市场增添较多的震荡,因此油脂市场短期维持偏强震荡,但中长期弱势难改。

渤海期货 房芳

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。