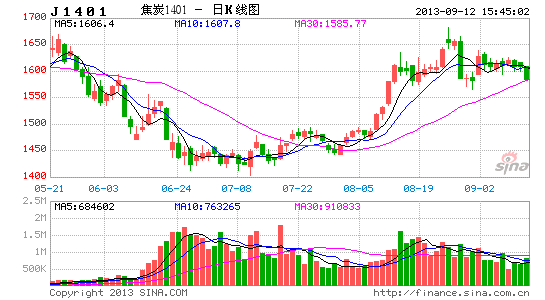

中州期货:宏观向好 煤焦行情中期看涨

一、国内宏观经济向好与产业产能过剩并存

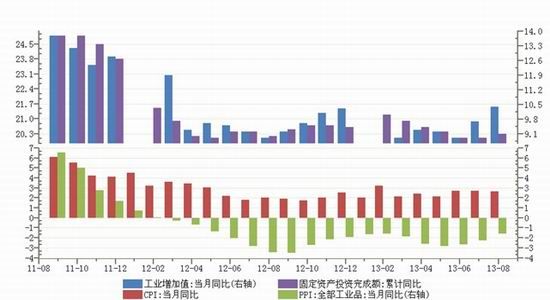

近期国内经济数据继续向好,显示出经济复苏的持续性较为良好。9月10日,国家统计局公布了8月份主要宏观经济数据,其中8月工业增加值同比增速创下2012年4月以来的最高,也是时隔6个月后首次回归两位数,投资、消费数据也十分优异。数据显示,8月份规模以上工业增加值同比实际增长10.4%,回升至双位数增长。比7月份加快0.7个百分点。从环比看,8月份,规模以上工业增加值比上月增长0.93%。1-8月,规模以上工业增加值同比增长9.5%。其中,发电量4987亿千瓦时,同比增长13.4%;钢材9194万吨,增长15.6%。

图1:宏观数据

用电量一直被认为是观测经济“冷暖”的重要指标之一。8月份的初步测算,全国全社会用电量超过5100亿千瓦时,同比增长14.5%,创18个月以来增速新高。其中江西省第一产业用电量达到1.63亿千瓦时,同比增长27.6%,较上月提高17.4个百分点;第二产业用电量为61.12亿千瓦时,同比增长13.4%,提高4.2个百分点。江苏省8月份全社会用电量为518.37亿千瓦时,同比增长20.6%;其中工业用电量为383.84亿千瓦时,同比增长18.81%。工业用电的同比增长显示,除了高温对用电量的提高外,工业生产方面也对用电量有较大贡献。

从7月份开始的经济工作会议上,决策层就表态“稳增长”,铁路投资、棚户区改造、城市基础设施建设等领域有利于投资增速恢复,也对钢铁产业未来需求有一定保障。此次发布的包括工业增加值在内的宏观数据,结合9月9日公布的CPI与PPI数据,与之前公布的官方8月PMI指数,以及8月汇丰PMI指数四个月来首次跨入荣枯线之上,数据上接二连三的利好释放出一系列经济基本面利好信号。

图2:焦炭、生铁产量

经济向好在7、8月份切实的反映到了钢材、煤焦等产品上,煤焦钢产业链扭转上半年持续性下跌行情,成功展开一波反弹。但是产业严重过剩的产能始终是反弹路上难以跨越的障碍,如图2中显示,七八月份生铁、焦炭产量同比增长11.1%、10.9。钢材、与焦炭、焦煤价格进入九月份后价格相应的开始滞涨回调,焦炭现货价格跟涨缓慢等都是受制于产能过大,价格稍有好转就会引发现货产量上升继而再次给价格造成压力。因此目前虽然经济形势一片欣欣向荣,但煤焦行情中短期上方压力较大。

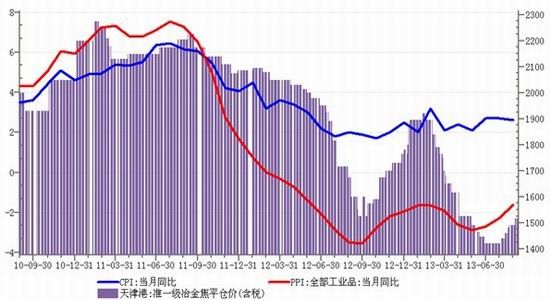

图3:焦炭价格、PPI对比

二、房地产指标增速略降 九十月份或将反弹

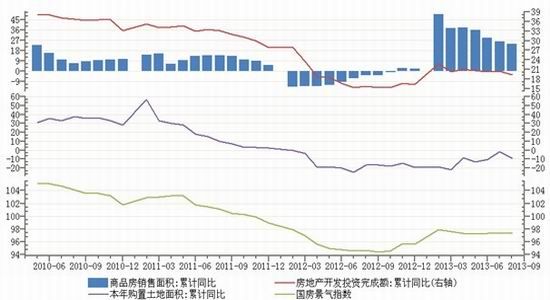

国内房地产行业主要指标增速回落,国家统计局昨日发布的最新数据显示,前8月除土地购置面积同比下降外,房地产开发投资、房屋新开工面积、商品房销售面积和销售额等市场核心指标增速全线回落。但全国主要一二线城市楼市持续火爆,意味着三四线城市仍在冬天,全国楼市进一步分化,呈现冰火两重天的局面。

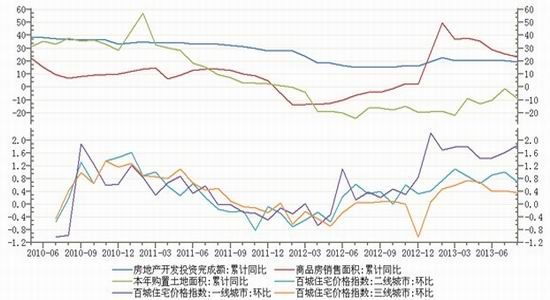

图4:房地产投资、价格

1-8月份,全国房地产开发投资52120亿元,同比名义增长19.3%,增速比1-7月份回落1.2个百分点;房屋新开工面积127840万平方米,同比增长4.0%,增速回落4.4个百分点;商品房销售面积70842万平方米,同比增长23.4%,增速比1-7月份回落2.4个百分点;商品房销售额45724亿元,增长34.4%,增速比1-7月份回落3.4个百分点;房地产开发企业到位资金76960亿元,同比增长28.9%,增速比1-7月份回落2.6个百分点。8月份,国房景气指数为97.29,比7月回落0.1点。

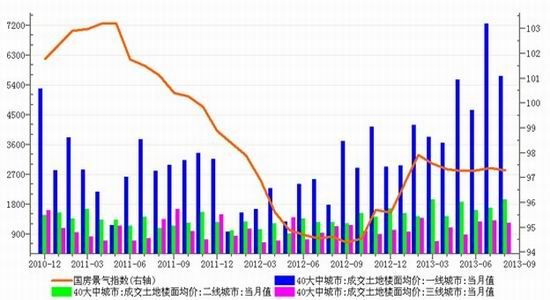

图5:土地楼面成交均价

值得注意的是,除了上述各项市场指标增速全面回落,全国房地产开发企业土地购置面积则同比大幅下降,且降幅扩大。1-8月,全国房地产开发企业土地购置面积21482万平方米,同比下降9.1%,降幅比1-7月份扩大7.7个百分点。虽然数据有所回落,但今年4月以来,一二线城市土地市场特别火爆,房企拿地非常积极,地王不断涌现,土地价格持续上行。预计房地产市场增速放缓只是短期调整,随着金九银十传统旺季的到来,以及一线城市土地、房产交易的火爆传导,未来房地产市场还将继续向好。

图6:房地产数据同比

三、钢材价格拖累煤焦 煤焦盘面抗跌

钢材价格八月中旬达到反弹顶点,随后一路震荡下跌,虽然调整幅度不大,但是价格重心在切实的下移;而煤焦价格维持在反弹高位区间不断震荡,虽然盘面较为抗跌,但拉涨动能明显不足。受8月份宏观数据利好影响,继9月初部分焦化厂提价后,市场对于后市涨价尚有预期。且近期原煤及炼焦精煤价格持续上涨,支撑焦炭主流价格继续小幅上扬。但焦企表示周边地区钢铁厂销售情况不理想,对于焦炭调涨较为谨慎,预计后市将在震荡调整中缓慢上移价格重心,顺畅的趋势性拉涨行情很难出现。

自焦炭市场出现反弹至今幅度普遍达到80-120元,相较焦煤市场50-80元的调价幅度,焦企成本方面压力已经大有缓和,随着钢厂原料库存低位及需求表现相对旺盛。焦炭出货状况持续好转,初步测算,焦炭的全国均价已经超过全国平均炼焦成本,企业利润也在不断改善,这也致使大部分焦化厂开工率自上月底开始出现明显的提升。

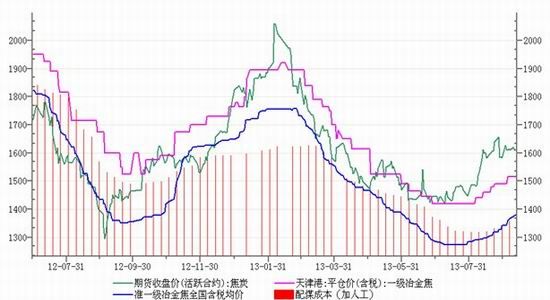

图7:焦炭成本

继前期国内炼焦煤大矿陆续上调9月份挂牌指导价后,近期北方焦炭主导企业又陆续上调焦炭价格,幅度在30-50元/吨不等,基于此,近日煤焦市场交投气氛颇为活跃,看涨氛围浓厚。继前两周澳大利亚、俄罗斯等国焦煤报盘大幅上涨后,近期加拿大焦煤期货报价紧跟节奏顺势上调至155美元/吨左右,现货亦调整至1100元/吨以上。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。