南证期货:供需关系改善 豆粕中线看空(2)

三、短周期,供给宽松预期搏弈现货挺价

临储大豆拍卖成交量价齐涨。上周四,东北临储大豆继续进行,本次拍卖结果无论成交率还是成交价较之前一周继续提高。计划销售大豆503223吨,实际成交417448吨,成交率82.95 %,其中:2008年大豆计划销售3360吨,全部成交,成交均价4276元/吨;2009年大豆计划销售5109吨,实际成交4607吨,成交率90.17%,成交均价3830元/吨;2010年大豆计划销售494754吨,实际成交409481吨,成交率82.76%,成交均价4071元/吨。值得注意的是黑龙江连续两次接近全成交;上周计划销售大豆333140吨,实际成交332237吨,成交率99.73%,其中2010年大豆计划销售328031吨,实际成交327630吨,成交率99.88%,最高成交价4280元/吨,最低成交价3820元/吨,成交均价4099元/吨。

图表8:2013年东北大豆拍卖情况汇总

数据来源:国家粮油交易中心 南证期货

临储大豆拍卖价格与成交率双涨,直接得益于美豆一个月以来的持续反弹,间接得益于中国需求呈现刚性增长。南美大豆进口成本由8月6日时的3612元上涨至9月5日的4003元/吨,涨幅近400元/吨;国产大豆拍卖亦跟随水涨船高,成交均价月涨176元,涨幅仍然要小于进口豆涨幅;而另一方面,由于市场对于美豆或较期初预估有下调担忧,因而市场对于陈豆的追捧热情高涨。客观上反映了市场上现货买方接货具有积极性,这也是支撑本轮反弹行情的最主要因素――现货不缺,但担忧仍在。

海关数据显示,2013年1-8月中国共进口大豆3490万吨,较去年同期基本持平。但从进口船期预报看,今年后五个月进口量或将超过去年400万吨以上,全年进口量或达到6278万吨。需求增加一方面是下游需求呈现刚性特征,另一方面是由于供给增加刺激了需求的同步快速释放。

压榨利润高企,令下游产品价格承压。豆粕价格坚挺为油厂带来了丰厚利润,截至9月5日美国伊利诺伊州油厂的加工毛利润已高达2.7美元/蒲式耳,已进入历史高位区间。而且按照价格和产出率计算,豆粕贡献率目前超过70%,突破历史极值,相应地豆油贡献率下滑至27.8%,油粕比价存在修复要求。国内油厂压榨利润亦表现良好,按照张家港地区港口分销大豆价格以及油粕价格测算,目前压榨利润超过200元/吨。一方面,美豆存在回调压力,另一方面当前压榨利润历史均值尚存较大的压缩空间,因此油粕的价格压力相对美豆甚至更大一些。而且,油粕比价已为历史极限情况,豆粕的压力或较油脂更大。

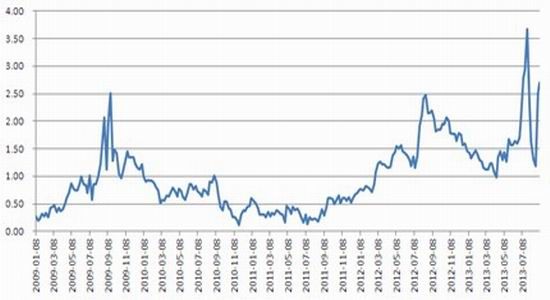

图表9:伊利诺伊油厂加工毛利润(单位:美元/蒲式耳)

数据来源:USDA 南证期货

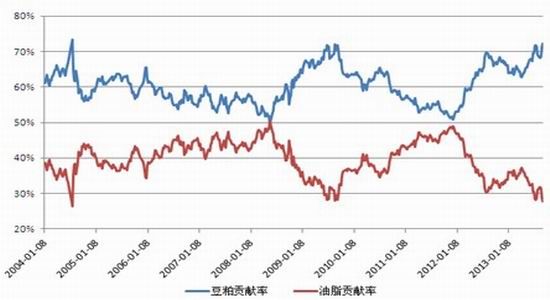

图表10:豆油和豆粕贡献率走势图

数据来源:USDA 南证期货

图表11:张家港地区压榨利润走势图

数据来源:南证期货

美农9月报告前瞻。本周USDA将公布9月报告,8月报告公布后,由于数据意外利多市场,数据公布后美豆走出了一轮反弹行情,涨幅超过16%。本次报告市场普遍预计仍然呈现利多,近期多家机构下调了其预测数据,其中8月下旬Pro Farmer基于田间实地巡查给出的数据更是支撑美豆价格高位运行。从近期参与调查的市场机构预期来看,关键的四项数据,单产、产量、年末库存、面积,市场数据较USDA相比均有较大下调,其中单产跌至41.5概率较大,如果数据确实,产量将相应减少250-300万吨左右,并减少库存150万吨,因此单产是关键,如果较8月数据下调达到或超过1蒲式耳/英亩将会引发市场较为激烈的反应,相反下调幅度在1蒲式耳/英亩以内将是市场已经预期范围。

表3 市场对USDA9月报告重要数据预估

数据来源:南证期货

四、结论

依据四年周期规律并结合供需分析,笔者认为13/14年度是一个产量增加、需求稳定、库存恢复的过度年份。而且,当前时间节点临近新季美豆收割期,同时南美陈豆库存同比大幅增加,市场供应压力加大。另外,近三周国内临储大豆竞价销售成交数量攀升,短期供应得到相应补充。而且,内外压榨利润远超历史平均水平,油粕比价亦存在修复要求,豆粕价格或承受更多压力。

南证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。