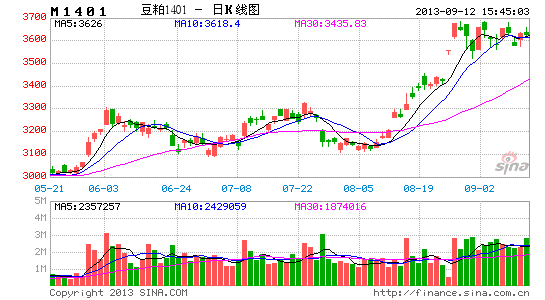

南证期货:供需关系改善 豆粕中线看空

近期美豆借助天气炒作迎来反弹行情,但是短期内大豆市场将面临新豆上市与南美陈豆库存高企的共同压力。而且,仔细观察大豆市场历史,发现市场中存在四年周期规律,综合供需分析笔者判断13/14年度是一个产量增加、需求稳定、库存恢复的过度年份。中长期供需关系改善,加之短期供应增加,或令豆类承压。

一、长周期下,全球大豆进入供需同步稳定增长周期

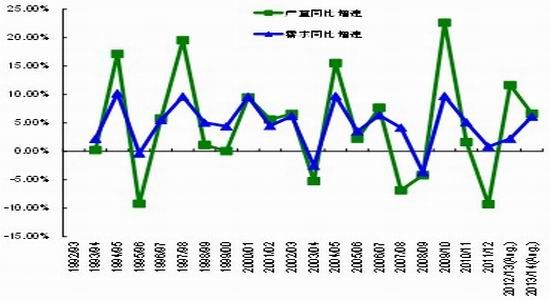

2011/12年度世界大豆市场主要三大供给国,美国、巴西、阿根廷分别减产640万吨、880万吨和890万吨,直接导致全球当年度大豆总产量同比减少2477万吨,减产幅度高达9.39%,结束金融危机后的三年增产期。更长时间看,近20年来,除08年金融危机爆发的08/09年度之外,全球大豆产量基本遵循“三年增一年减的”四年周期规律。本轮周期的增产年度覆盖12/13、13/14、14/15,减产年度或在15/16年度,因而当前我们处于产量上升的过程,而且这个过程不出意外还将延续到下一年度。

图1: 全球大豆供需情况(单位:百万吨)

数据来源:USDA 南证期货

但从供需增速看,本年度供给需求呈同步增长态势。13/14年度全球产量增速为6.62%,需求增速为6.15%,而2000年以来,供需的平均增速亦维持在4.5%左右,基本一致,只是产量增速受周期影响变化较大,而需求增速稳定,显示了大豆需求的相对刚性特征。

图2:全球大豆产量和需求增长对比(USDA 2013年8月)

数据来源:USDA 南证期货

四年周期是面积与天气的共同结果,一旦两者在不利方向发生共振,即为大幅减产之年,如03/04、07/08和11/12年度。面积是价格的结果,天气则影响单产。当前新季美豆已临近收割,从各机构田间调查结果来看,增产预期并没有发生实质性变化,库存消费比也将恢复增长。另外,当前大豆玉米比价偏高,CBOT5月大豆玉米比价上升趋势明显,2.68的比价已经入历史高位区间。而且,巴西中部以及阿根廷种植区旱情正在加剧,玉米和葵花的播种被迫延迟,后期如果土壤墒情不能及时补充,或有部分种植面积转向大豆,13/14年度南美产量或保持稳定增长,美国农业部8月报告给出的G3增产规模在603万吨。

表3:全球大豆供需平衡表(单位:百万公顷,百万吨)

数据来源:USDA 南证期货

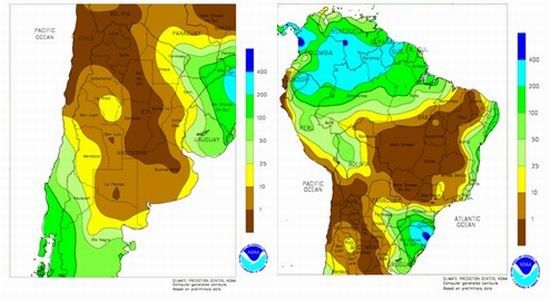

图4:阿根廷和巴西8月降雨量

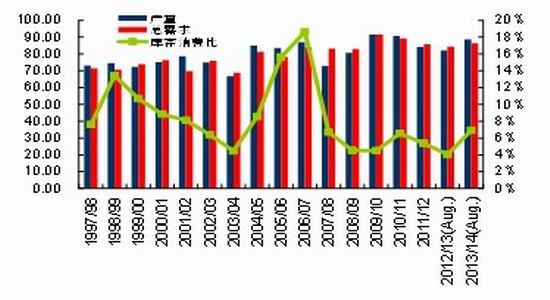

具体到当前周期,三个作物周期的连续增产,令全球期末库存增加到7200万吨以上,充分补充了前期因减产而大幅减少的库存量。不过相对值比较,13/14年度即使充分实现8月月度报告中预估的1800万吨增产,全球库库存消费比亦才恢复到10/11年度水平,同比“三年增一年减”周期中的三年增年度,此库存消费比并不算高,因此可以认为,13/14年度是一个产量增加、需求稳定、库存恢复的过度年份,符合豆类四年周期的特征,如果说12/13年度供需紧平衡,13/14年度可以认为是基本平衡,而14/15年度将会是供应偏松的年度。此为长周期下的大格局。

二、中周期下,北美南美季节交替

本季北美新豆即将收割上市,此前其增产的预期给新作合约带来了较大压力,并使其上市价格大幅低开在1200美分一线。从中周期看,本季美豆结束了前三个年度的减产趋势,但是产区在作物生长关键期缺乏有效降雨,8月报告将增产规模限制在了660万吨,期末库存由此增加258万吨,库存消费比恢复到08/09年度以来的平均水平之上,北美供应阶段的供需紧张状况得到部分缓解。与全球的平衡表不同,美豆的需求跟随供应在波动,部分无法满足的需求可以通过南美调剂。今年供应过剩幅度不大,不会影响到下季南美的销售。因此,对中周期下的北半球供应季整体定位是:供需基本平衡。

图5:美豆供需情况(USDA 2013年8月)

数据来源:USDA 南证期货

能够对上述中期周结论产生影响的主要因素有二,一是北美单产变化;二是北美新豆销售进度。前者主要受天气影响,后者主要是北美低价新豆对南美陈豆销售的挤压,以及后期南美大豆同步上市后对价格的反作用。

北美13/14年度新豆种植以来,5月开始单产预估数据高开低走。单产由5月时的44.49蒲/英亩历史高位水平调低至8月的42.62蒲/英亩,而Pro Farmer在8月下旬进行的田间巡查报告中预估,受高温天气影响,大豆今年产量仅为41.8蒲,低于USDA预估,另外最近三周,美豆优良率持续回落,差劣率同步回升,由此市场普遍预计USDA还将在9月报告中进一步调低单产至42以下。以今年3091万公顷的收获面积推算,单产每下降1蒲式耳,对应总产量则要减少200万吨左右,而今年对库存的补充也即在200万吨左右。因此,单产如果再降1个蒲式耳,美豆今年的供需格局则要由基本平衡转为偏紧状态。

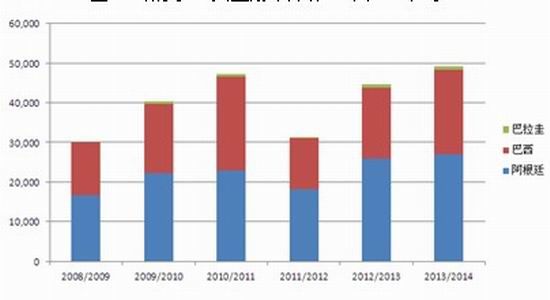

北美销售基本正常。截止8月22日,13/14年度美豆共出口1970万吨,占其预计总出口量3770万吨的52%,绝对量上要高于近五年水平,相对量看预售进度低于去年同期,但高于往年平均水平。7月后美豆出口进度明显加快,主要是由于部分本来面向南美的采购需求转移所至,这也是支撑其远月价格的重要因素。但同时其不确定性在于,南美上半年受增产及物流因素影响,目前仍有比较多的大豆没有销售。值得一提的是阿根廷库存问题,受国家汇率政策影响阿根廷农民普遍惜售,截至8月底期末库存高达2595万吨,刷新历史记录。依据8月报告,南美G312/13年度期末库存总量4457万吨,较上一年度高处1335万吨。这部分陈豆或将与北美新豆叠加上市,未来或加大市场的销售压力。

图6:美豆近五年新作预售进度(USDA 2013年8月)

数据来源:USDA 南证期货

图7:南美G3大豆期末库存(单位:千吨)

数据来源:USDA 南证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。