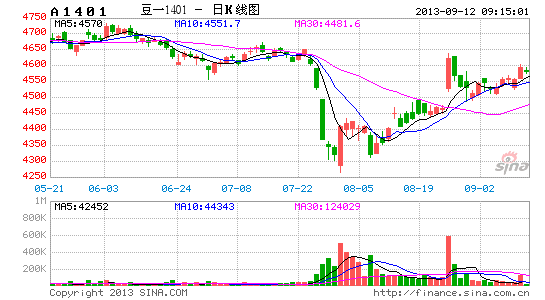

永安期货:供应宽松格局 美豆仍有炒作空间(2)

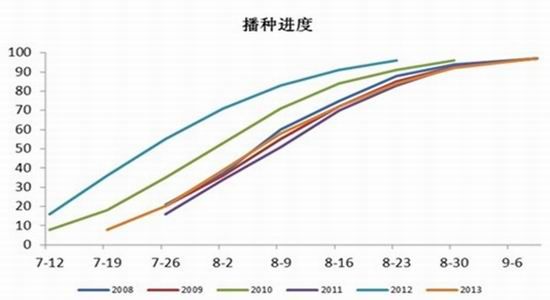

目前行情的关键仍然是美国天气,它决定了美豆的单产和产量,这也奠定了下一阶段整个豆类大的供需格局。,根据往年的经验来看,美豆最早的一批收割早的在9月10-15号,晚的在20-25号;由于今年美豆种植进度偏慢,开花、结荚、落叶等整体进度要比去年晚2周左右,所以美豆最终产量的确定可能要到9月下旬甚至10月以后。那么从天气预报的情况来看,美豆单产以及产量仍然具有很大的不确定性,CBOT美豆价格还有炒作空间。因此虽然供需格局上美豆偏空,但我们对短期内美豆价格仍然呈谨慎的态度。

图 9:今年美豆种植进度偏慢产量确定要到9月下旬甚至10月

数据来源:USSDA

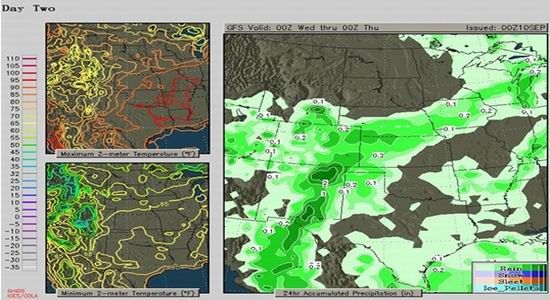

图 10:9月11号最干的爱荷华州有雨

数据来源:永安期货

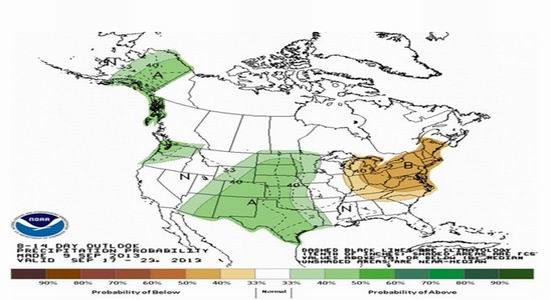

图 11:但看更远一点降雨不足还是问题

数据来源:永安期货

三:4200以上的国内豆粕现货有风险

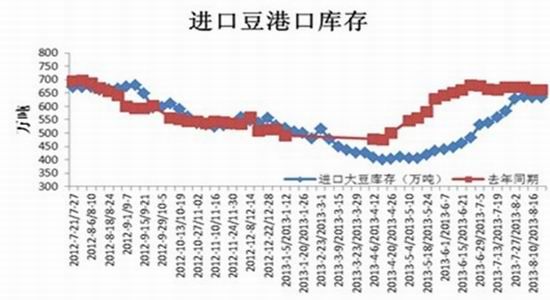

国内进口大豆和豆粕完成补库存:今年上半年美豆现货紧张和高价格抑制了国内油厂大豆进口,加上巴西装运不畅导致了国内进口豆和豆粕库存一直下降;进入5月下旬之后,随着南美豆的逐渐到港,国内大豆原料紧张的局面逐渐得到缓解,油厂开机率提高的同时,进口豆库存和豆粕库粗逐步增加;截止到目前,在压榨开机保持高位的情况下,国内进口大豆库存已经达到了去年同期的水平,豆粕库存虽然仍然比去年同期少,但也经历了一次补库存的动作。在6-7月份之间,在美豆预期丰产和国内开机提高的背景下,豆粕现货已经经历了一次从4200到3750的调整。国内豆粕现货供应紧张的格局已经得到很大程度的缓解,在美豆不继续炒作干旱的情况下,4200以上的现货价格有很大的风险。

图 12:5月之后随着南美豆逐渐到港油厂开机逐步增加

数据来源:永安期货

图 13:5月之后随着南美豆逐渐进口豆库存回复到去年同期水平

数据来源:永安期货

图 14:豆粕也有一个累库存的动作

数据来源:永安期货

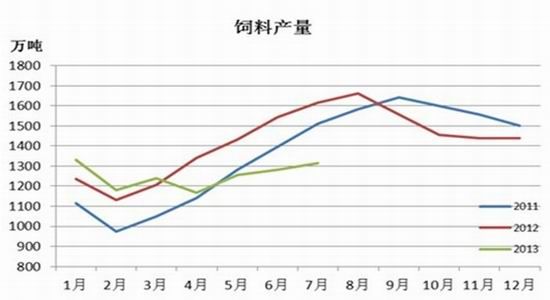

从需求端来看,今年的养殖情况非常不乐观,生猪养殖受到生猪价格低迷的打压,肉禽和蛋禽养殖受到禽流感事件的影响,从统计数据的角度来看,饲料需求饲料产量很差。按照博亚和讯的数据,上半年全国饲料总产量7990万吨,同比下降12%,其中配合料6700万吨,同比下降12%,浓缩料1000万吨,同比下降13%,预混料290万吨,同比下降2%。按不同品种算,猪饲料3300万吨,同比下降8%,蛋禽饲料1330万吨,同比下降12%;肉禽饲料2000万吨,同比下降27%;水产饲料880万吨,同比增长1%;反刍饲料350万吨,同比下降2%;其它饲料130万吨,同比下降12%。

图 15:饲料产量比去年同期下降很多

数据来源:永安期货

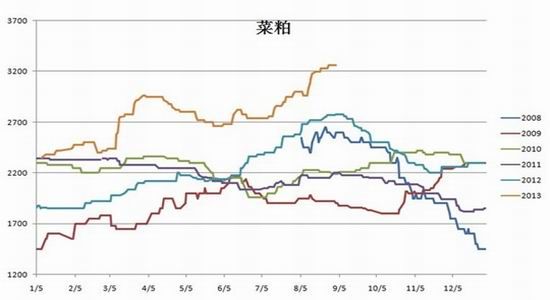

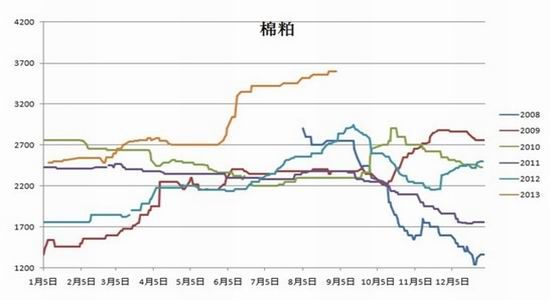

从杂粕替代的角度来看,今年豆粕现货坚挺一个很重要的原因是今年杂粕现货价格非常坚挺,比如说菜粕现货价格、比如说棉粕现货价格,都创出了历年以来的新高。考虑到粕整体供应逐步宽松,我们认为杂粕现货价格下调是大概率事件:从菜粕的角度看,今年国产菜籽丰产、全球菜籽(加拿大、欧盟)丰产,且菜粕直接进口放开的可能性比较大,同时今年水产料的情况比去年差很多;从棉粕的角度来看,棉粕的季节性非常明显,10月份之后随着新棉籽上市,棉粕价格季节性调整的可能性非常大。

图 16:菜粕现货价格创历史新高

数据来源:永安期货

图 17:棉粕现货价格创历史新高季节性非常明显

数据来源:永安期货

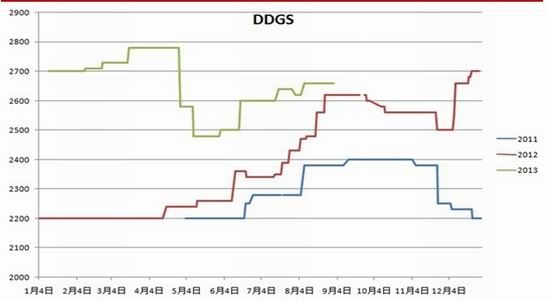

图 18:DDGS现货价格

数据来源:永安期货

四:小结

结合以上的分析,我们认为整体全球大豆供应将逐步宽松,且国内粕类现货价格高估有回调风险,但短期内由于美豆新作天气炒作仍然有时间和空间,所以对目前的豆粕维持谨慎偏空的看法,一旦美豆天气改善或者产量确定,国内豆粕将维持偏空的格局。

永安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。