永安期货:供应宽松格局 美豆仍有炒作空间

摘要:

由于上半年南美的丰产和美豆相对于去年的增产,全球大豆供应格局由去年下半年的极度紧张逐步转向宽松。

由于美豆今年种植进度偏慢,按照往年的经验今年美豆产量确定要到9月下旬甚至10月初。美豆主产区天气仍然是未来一段时间主导行情的主要因素,现在来看天气还有很大的不确定性,美豆的炒作还有时间和空间。

国内进口大豆和豆粕都完成了一轮补库存,目前来看进口豆的供应和豆粕现货供应也逐步宽松。下半年杂粕现货价格转弱是大概率事件,那么国内豆粕现货价格也有回调风险。

在供应宽松和现货回调的背景下,在美豆单产和产量仍有炒作时间与空间的前提下,我们对豆粕维持谨慎偏空的看法。

自去年春季南美减产和秋季北美干旱全球大豆和豆粕豆处于供不应求的状态,在高价格刺激下,今年春天巴西、阿根廷大豆种植面积都达到创纪录的水平,最终巴西、阿根廷、巴拉圭合计增产3020万吨,增幅达到30%左右;到了下半年,5月份美国农业部首次预估中新季美豆恢复趋势单产,首次预估单产达到44.5蒲式耳每英亩,比去年最终单产39.6蒲式耳每英亩高出12%,美豆产量预期同比增加12%---全球大豆供应逐步从极端紧张向逐渐宽松转换。

一:全球大豆供应由紧张逐步转向宽松

到9月1号,今年巴西、阿根廷和巴拉圭结转库存预计将达到6860万吨,比去年同期高800万吨,比2011年的历史最大值高300万吨。较大的南美库存能够吸收美豆减产或者全球大豆需求增加带来的大豆短缺。

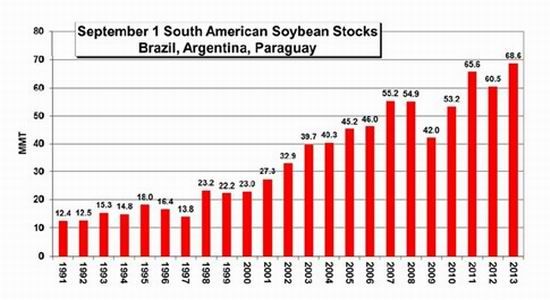

图 1:南美丰产提供较大结转库存

数据来源:永安期货

在41.5蒲式耳每英亩的单产假设下,按照8月美国农业部预估的收获面积,美豆产量为8940万吨,加上截止到9月1日的南美结转库存6860万吨,那么下半年在新季南美豆上市之前,全球大豆供应量将达到1.58亿吨,比去年同期的1.47亿吨增加1100万吨,增幅7.5%。即使最终美豆单产跌到比去年还低的39蒲式耳每英亩,截止9月1日全球大豆供应也比去年同期增加4.1%。

图 2:即使美豆今年单产低到39,全球的大豆供应也比去年同期多

数据来源:永安期货

图 3:13/14年度全球大豆库存消费比继续增加

数据来源:USSDA

二:美豆天气炒作仍有时间和空间

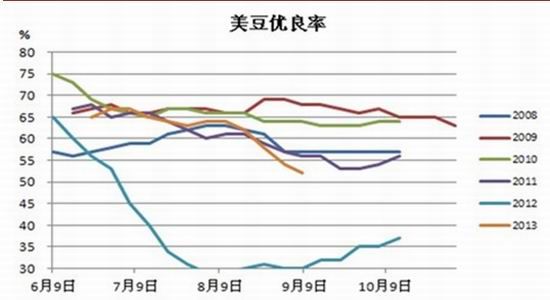

进入8月份之后,中西部玉米大豆主产区降雨偏少,尤其是大豆的两大主产州爱荷华州和伊利诺斯州,整个八月的降雨量比去年同期都少,只有正常水平的一般左右。8月12号,美国农业部8月月度供需报告中,把美豆单产从7月的44.5下调到42.6,下调幅度超出市场预期,且中旬之后两大洲的旱情愈演愈烈,周度的美豆优良率也从高点的67%下调到截止目前的52%。在逐渐宽松的预期格局中,美豆以及国内豆粕迎来一波反弹。

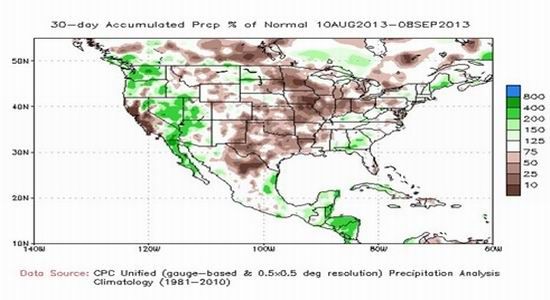

图 4:大豆主产区8月降雨不足

数据来源:USSDA

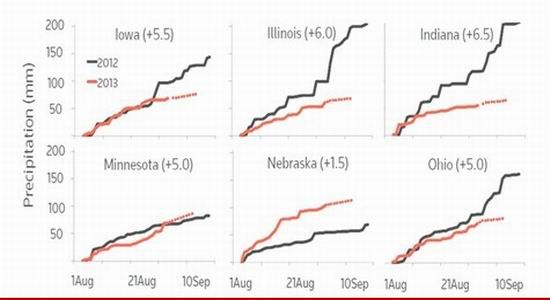

图 5:大豆主产区降雨不足

数据来源:永安期货

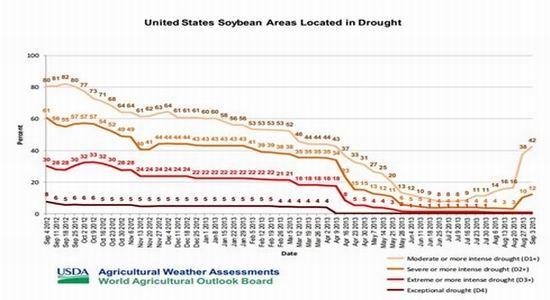

图 6:进入8月后干旱面积占比迅速增加,但旱情好于去年

数据来源:USSDA

图 7:降雨不足的直接后果是优良率下降

数据来源:USSDA

图 8:8月USDA下调美豆单产

数据来源:USSDA

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。