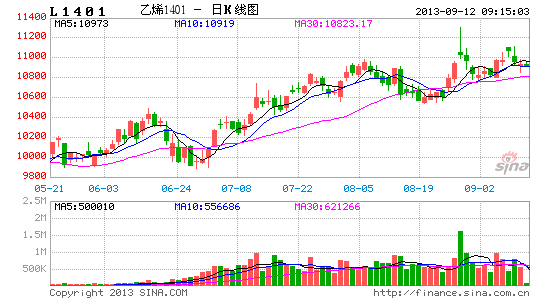

新晟期货:LLDPE调整为主 关注宏观政策(2)

石化装置检修依然较多,其中抚顺石化、大庆石化、辽通化工及燕山石化等装置检修对市场影响较大,其它像兰州石化等部分装置由于检修产能较低或检修时间较短,对市场影响较弱。检修装置年产能共计在332.5万吨/年,损失产量在12.81万吨左右。

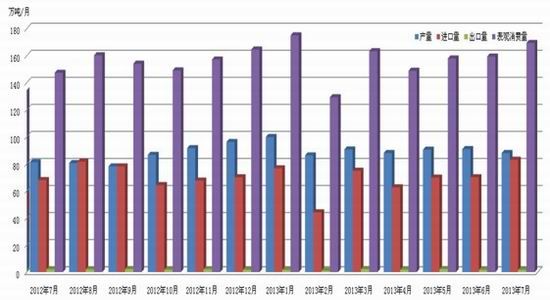

据隆众石化统计,7月份聚乙烯装置负荷在84成左右,其产量在88万吨,较6月产量减少6.9万吨,主要受市场价格偏高及需求偏弱所致。进口方面,7月PE进口总量为83.12万吨,较6月份增加12.92万吨,高低压线性进口量均有不同程度的增加,主要因为价格优势所致。出口方面,7月PE出口量为1.65万吨,与6月持平。

图4 PE表观消费量

资料来源:中塑资讯

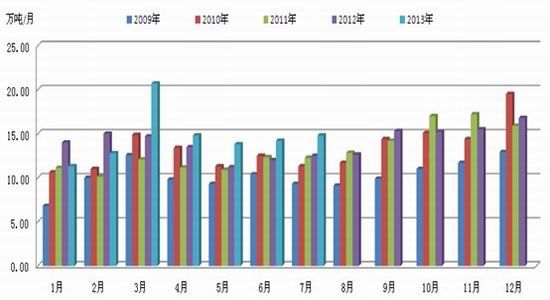

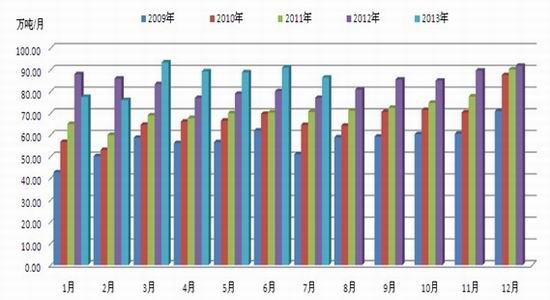

7月份塑料薄膜产量与6月份相比有所减少,农用薄膜产量略有增加,其中塑料薄膜7月产量较6月份减少2.1万吨,农用薄膜7月产量较6月份增加0.6万吨。8月份原料市场价格有所回落,其对于原料的需求略有改善,但于往年相比价格还是维持较高水平,采购行为谨慎。据了解大型企业开工维持在7成左右,但中小型企业开工偏低,预计8月薄膜产量或小幅增长为主。

图5 历年农膜产量统计

资料来源:中塑资讯

图6 历年塑料薄膜产量统计

资料来源:中塑资讯

四、 现货情况分析

亚洲乙烯市场收盘平稳,CFR东北亚收盘价格为1279-1281美元/吨,CFR东南亚收盘价格为1374-1376美元/吨。市场整体变化有限,交投清淡,贸易商报价稀少,成交平平。中东地区现货供应略显紧张,供应受限。

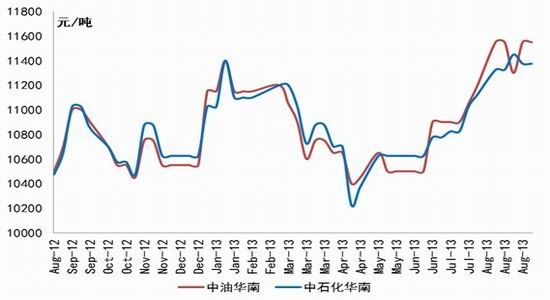

图7 中石油、中石化LLDPE出厂价

资料来源:Wind资讯

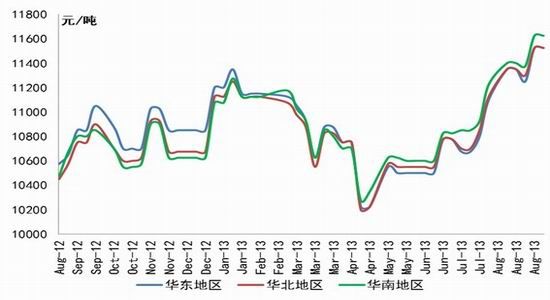

图8 线型低密度聚乙烯LLDPE(膜级)市场均价

资料来源:Wind资讯

石化持续调涨,现货报盘跟进,目前华北LLDPE报价在11700-11900元/吨,华东LLDPE报价在11950-12100元/吨,华南LLDPE报价在11750-12000元/吨。但下游工厂接受能力有限,少量购进为主。

图9 LLDPE基差走势图

资料来源:Wind资讯

价差方面,5月份LLDPE期货升水昙花一现,之后期货价格贴水为主,而且价差进一步拉大。近期接近800元的价差对LLDPE来说操作空间比较大,现货企业可以买入期货,卖出现货进行套利。我们预计后市价差将会得到一定的修复,当然,高价差对期货走势支撑较大,限制了下跌空间。

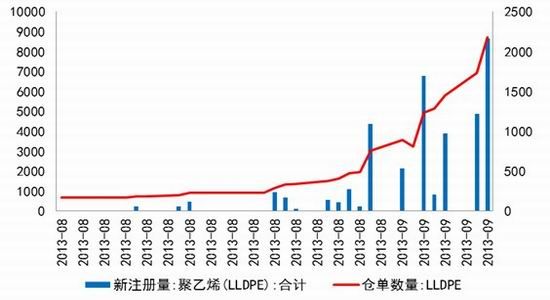

图10 交易所注册仓单情况

资料来源:Wind资讯

目前交易所仓单快速增加,这部分货物在交割之后可能会对现货价格形成短期影,预计最终交割量较目前已有仓单仍会大幅增加。

五、 交易策略

基本面上看,目前供需相对平衡,原油走势的不确定性对LLDPE影响较深,我们密切关注中东局势、美国QE和美国财政上限谈判情况。预计原油高位回落的可能性比较大,LLDPE生产成本将会下降。技术面来说,目前LLDPE仍处上行趋势中,但上行动能有所减少。目前11000位置的争夺将决定LLDPE的方向。一旦美国真的退出QE,资金回流美元,那么大宗商品价格将展开回调。

我们对LLDPE整体的判断是,09合约交割之前高位震荡为主,一旦原油大幅回落,LLDPE将展开回调,回调下方预计10500左右,一旦企稳,三季度末四季度仍将震荡上行。后市需要密切关注石化装置运行情况。

新晟期货 谢祥华

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。