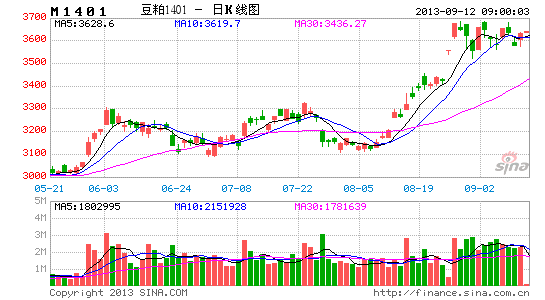

��֤�ڻ������������������ƶ���������(2)

����2.2�����ɱ�����

�����ӵڶ�����7�·ݿ�ʼ�������������ɱ��ձ�ϵͣ�5�º�9�´��ڷֱ����»���4200Ԫ���£��ۿ������ȵĴ����۸��ձ��½�����������8�·����������Ĵ�����ǣ����ڼ۸�ˮ�Ǵ��ߣ����ڼ۸��Ѿ��ػ�4200-4400���䣬�ۿڷ����۸�Ҳ��֮������4300Ԫ���ϣ�����ԭ�ϳɱ�������

����ͼ 12�� ���ڴ��۳ɱ�����ͼ ��λ��Ԫ/��

����������Դ����֤�ڻ��о���

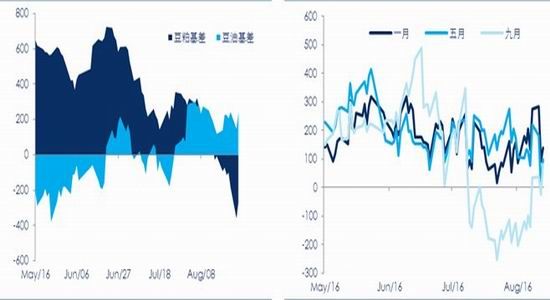

�������ݵ����ɱ�����Զ�ں�Լ�ĵ����۸�����Ӧ��Լ���ɵ��ױ��ɱ���������Լ1401��Զ��1405��Լ���ױ��ɱ�������̧��(3300-3800)��(����ͼ)��ǰ�����۸�ѹ���ϴ�������ѹե���������-200Ԫһ�ߡ�������ڶ��ͼ۸������λ�������ױ��ɱ����Ӹ߲��¡�

����ͼ 13�� �����ڻ��������Լ�����ױ��ɱ� ��λ��Ԫ/��

����������Դ����֤�ڻ��о���

����2.3 ֧������֮��������

���������Ԥ���ֹ���֧�Ŷ����ֻ��۸�Ӹ߲��µ�����֮һ�����ڶ���ֳ��ҵ�����ֹ۵ķ����Խ�֧�ֶ���������������Ϊ��֬�������ڶ����ڽ�������ɫ����֬�۸��������������ӹ���ҵΪ�˱���ѹե�����ƽ�⣬�ر��ǵ�Զ�ڽ���ѹե��Ϊ���������£����ڶ��ɺͶ��͵�����Ч�淽��ѡ��̬ƽ�⡣�������ۼ۸�ͦ���������;ͻ��Ϊѹե��ҵ����ѡ��

����Ŀǰ��9���ڻ��Ļ�����300Ԫ����������һ�º�Լ�Ļ�����600Ԫ��λ����̬������ཫӰ��9�º�Լ������һ�·ݵĴ������ԣ���������ʱ������ƣ����������ּ۸����������ΪĿǰ�г��ṹ��Զ����ˮ�Ƚ����ԣ���Ϻ����ֻ�����ǿ�������أ��۲����������ֻ����ܻ��µ����������ڻ����ֻ���£�ķ��ȴ����ֻ��µ��ķ��ȣ�������Զ�ڶ����ڻ��۸���Σ���̬������ԣ���̬����Ҳ���ױ�����û���ȡ���ڶ�Ӧһ�º�Լ�Ľ��ڳɱ��Լ��ݴ˼����һ�º�Լ���ɵ��ױ��ɱ�(�ױ��ɱ�ָ����Ӧ��Լ���ڴ����۸����Ӧ��Լ�ڻ��������ѹե����������Ϊ��ʱ���ɵijɱ�����Ϊ�����ױ��������ڻ�����ʵ�֣����Լ���ʱ��ҪĬ�϶��͵��ڻ��۸����)��11�´��ڴ��ڳɱ���Ӧһ�º�Լ�����ױ��ɱ���ǰ������3800Ԫ���ױ�������200Ԫ�����ڿ���Ҳ�����ƶ����ڻ����µ����ܡ�

����ͼ 14�� ���ɺͶ��ͻ��� ��λ��Ԫ/�� ͼ 15�� ���ɸ���Լ�ױ����� ��λ��Ԫ/��

����������Դ��wind ��֤�ڻ��о���

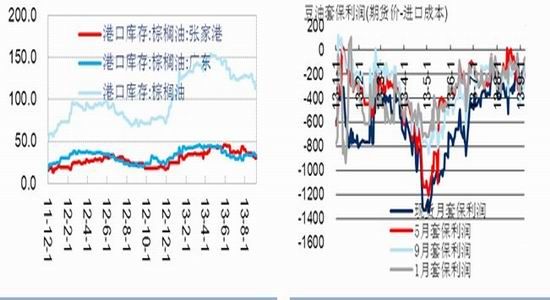

����������֬��Ӧ���Կ��ɣ��Զ������Ƿ������ޣ��Զ����γ�֧��

����Ŀǰ�ҹ�������֬�����ڿ�����״̬��������ʾ����ǰ�ҹ��ۿڶ�����ҵ���105��֣�������ۿڿ��120��֣����������500���(������������)����֬����ѹ���Բ�������Ϊ���ԡ��������ɵĿ��һֱ���������Ե�ѹ�����°������ɹ�Ӧ��Ϊ���ţ�������ӦҲ��Ϊ���ţ����¶��ɳ��ֲ������������ˮ������������ʢ�ͺ���������ֳЧ��Ļ������ٽ������ɵ�����ԶԶ������֬�������ϵ����Բ��쵼����ǿ�����ĸ�ֽ��ڶ�����ά�֡�

����ͼ 16�� ����Ϳ��ͬ�ȴ������ ��λ����� ͼ 17�� ���������ױ����������ת ��λ��Ԫ/��

����������Դ���Ļ��ƾ� ��֤�ڻ��о���

�����ġ�����۸��������ʱ��ϳ��������ٷ�����ѡ�������ͻ�ƿ���

������8����Ѯ��USDA����8�·ݹ��豨����������ζ���۸����ǵ��������г�Ԥ�ڱ���Ϊ����������������������Ļ����Ƕ����������ĵ��ǣ�������������Ԥ�ڻ�ʹ�����Ŀ��ָ��Բ���֮ǰԤ�ڷ��ȡ��Ӷ��������Ĺ���ƽ�������ά��ƫ���Ľṹ��

����ͬ�Ƚ��꣬������������粻���г�Ԥ�ڣ�����ʵ��41.5���ҵ������������ܽ�һ��ʵ������ͻ�ơ�

����ͼ 18�� ����������11�º�Լժ�Ƽ۸�Ͳ����䶯����ͼ ��λ������ ���

����������Դ����֤�ڻ��о���

�����塢�ֽι��ڴ��ֻ���Ӧ�Խ�����

��������������һ���棬���������۳����Ӻ��ڴ������������Ӱ�죻��һ���棬�ܹ��ڽ�������ԭ������֤�Ǽ��ƶ�Ӱ�죬�������ɽ����������»������������������ӣ������������ڴ�Ӧ������Ӧƫ������������ֲ�Ӻ����ո��Ӱ�죬���������������ۻ��ཫ�Ӻ�ʹ��11�¹��ڴ�Ӧ�Խ����š�

�������� 2 �й����ڴ�Ӧ�Խ�ƫ�� ��λ�����

����������Դ��USDA ��֤�ڻ��о���

�����塢�����ʽ�����������������ǵ��������۽϶�

����CFTC�ֲ�������ʾ��8�³������������ڻ��ֲ��У�����ֲֳ������ӣ���8��6�յ�56687�֣����ӵ�9��3�յ�165762�־���ֲ֣������������������Ը����ƫǿ�����������ǻ����˽϶ද�ܡ�

����ͼ 19�� ���ڸۿڿ�漰(���/����)(��) ��λ�����

����������Դ��CFTC����֤�ڻ��о���

��֤�ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���