��֤�ڻ������������������ƶ���������

��������۵㣺

�������μ������Ǽ����������ת�Խ�֧�Ŷ��ࡣ���������������ɺ����������¶�������ǰ��Ԥ�ڣ����һ���Ƹ������۸�������Ӧ�Խ�ƫ�����ɱ������ǻᴫ���������۸�������������������������ӣ�����֬�����ױ���������������ƣ�����֬�γ�ѹ����֧�Ŷ��ɼ۸������ڽ������������ɽ��ڲ����ϴ��Ƿ�ͷ������롣

�����������������쳣�������֣��¶�������ǰ��Ԥ��

�������ɻ���(Iowa)������ŵ����(Illinois)����������Ҫ������������������ֱ�ռ���������ܲ�����15.15%��14.45%����8����Ѯ֮ǰ�������ɺ���Ҫ������������������δ���ж���ת�ơ�����8������Ѯ�����������������ʼ���в����ӣ�����8��ĩ���ɻ��ݳ������Եĸɺ�������ŵ���ݴ��������ָɺ������ȸ�������ֵ���ҽ�ˮԶԶƫ�͡���Դ���������������������(����ͼ)��

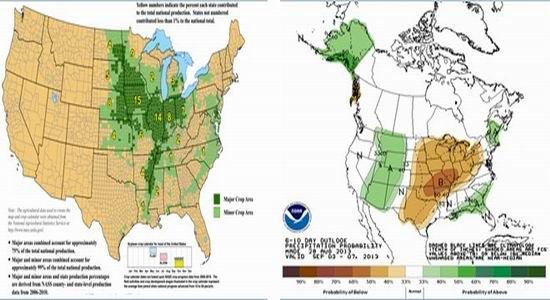

����ͼ 1�� ��������ֲ�ֲ�ͼ(5��-6�³�����) ͼ 2�� 9����Ѯ������ˮ�Բ���Ԥ��

����������Դ������ũҵ�� NOAA ��֤�ڻ��о���

����ͼ 3�� ���������ɺ����(��ֹ8����Ѯ) ͼ 4�� ���������ɺ����в�ת��(8����Ѯ)

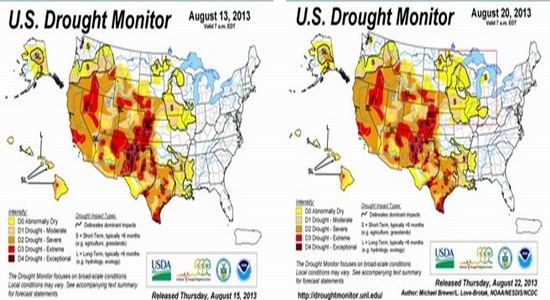

����������Դ��NOAA ��֤�ڻ��о���

�����������������������������쳣���������������������ֱ��ļ���ֹ��8��27�յĵ��ܣ���������������Ϊ58%��֮ǰһ�ܵ�����Ϊ62%��8�³���������Ϊ64%�������ֵΪ61%������������Ӱ��ʹ���г��Ե���ǰ���ĵ����������ӡ�

����ͼ 5�� ������������ ��λ��% ͼ 6�� �������������ʺ����Ƶ���

����������Դ������ũҵ�� ��֤�ڻ��о���

����������ũҵ����8����Ѯ�Ĺ��豨�����״γ�Ԥ���µ������ĵ�������������������Ԥ�����Ҳ����ʱ������ƺͺ���������µ��������ĵ���Ԥ�ڡ�

����USDA���ڽ������������ʵ���Լ�7�µ��Ը��������Ӱ�������ǰ������״����������ڶ��������ڿ�������˪��Σ���ĵ��ǣ��ڸôα����д�����µ�������������42.6��ʽ��/Ķ��С���µ��ջ������7640��ӢĶ��Ԥ�����Ϊ32.55����ʽ������֮ǰUSDAԤ��ĵ�������Ϊ44.5��ʽ��/Ķ�ĸ�λ������������Ԥ�����Pro Farmer��8�µ����ܣ����쿼���Ŷ���������60%�Ĵ�����������ʵ�ؿ��죬����8��23�շ������棬Ԥ����������Ϊ31.58���ѣ�����41.8�ѣ���USDA���������µ�����8�µף�����һ�һ���LanworthԤ����������31.4���ѣ���֮ǰ�µ�2%��

������ͨ��������ʷ�����������ʺ����յ���������Է������������������ʺ͵������ϵ����78%�����������ų����г�Ԥ��ֵ������������Ԥ�⣬ȥ�������Ƶ�����58%�������ʻ��Ӧ41.6��ʽ��/Ķ�ĵ���������г�Ԥ�ڷdz����������41.6�ĵ�����7640��ӢĶ���ջ�������������IJ����ó���13/14�����������Ϊ31.8����ʽ������8655��֡���ȥ������5.5%������ǰ��Ԥ�ڼ���7%�����˵���¶��IJ������ܲ���Ԥ�ڡ��±������Ǻ��������������ͬ�Ȼ��ȵĶԱȡ�

��������1���������������������������ĩ���Ԥ��ֵ

| 13/14��� | 13/14�г�Ԥ�� | 12/13��� | 11/12��� | |

| ��������/Ķ�� | 41.6 | 44.5 | 39.6 | 41.9 |

| �ջ����������Ķ�� | 76.4 | 76.8 | 76.1 | 73.8 |

| �����������ѣ� | 3180 | 3420 | 3015 | 3094 |

| ��ĩ��棨�����ѣ� | 200 | 265 | 125 | 169 |

����������Դ��Bloomberg USDA ��֤�ڻ��о���

����ͼ 7�� ��������ƽ��� ��λ����� %

����������Դ��USDA ��֤�ڻ��о���

�������⣬��ʱ������Ͽ����ɺ���������8������Ѯ����ũҵ������8�¹��豨��֮����������Ԥ�����ݷ�����ʱ��ζ�������8����Ѯ�����Ը��µ��������ʱ�����ڡ�ͬʱҲ˵��������ĸɺ���ij�̶ֳ��Ͻ�һ�����������������Ų��������ķ�չ���г�����������ǰ�����ǻ�δ�����

�����г�ͬʱԤ������ũҵ������9����Ѯ������9�·ݹ��豨���У���һ���µ������IJ���Ԥ��ֵ�����ԣ�9�·ݵ�����������Լ��г�Ԥ�ڵı䶯���Լ�USDA�Ե������ݵĽ�һ���������г�Ԥ�ڵIJ��죬����Ϊ�Ŷ��г�����Ϣ���ں�ʱ��ڵ㡣

������������������ֳҵ�����ת����֧�Ŷ��ɣ��ֻ�ά�ָ�λ��������ЧӦ��ǿ

����2.1��ֳ��ҵӭ����ת�����ڶ���������֧��

�����ϰ�����ֳ��ҵ����Բ���ǹ�ģ��ֳ�ʽ�ʵ����ǿ�����Ҷ��Է������ļ۸����Ͷ�������մ����ߣ��̼���ֳ��ҵ���ú���ӯ�����ڵĵ���������δ���ģ��̭ĸ�����ܣ���˱�����������Ӧ�������ݡ�

��������۸���6�·ݿ�ʼ���ǣ���ֳЧ�治�����ӣ����22��ʡ�������ȼ���ǰ��ӯ��ƽ����������6.2���ϣ��Է�����ͷ��ӯ���ɹۡ�����۸�������Լ������������ѵ�������ʹ��ֳ��ҵ�Ե��ļ��ȵ���ֳЧ���Ϊ���á�����Ԥ�ڽ�һ����ǿ���������������������������ӣ����ڴ�������Ҳ��Ԥ��֮�С�

����ͬʱ������֤��ͨ����һ�����м۸�ָ�ꡪ�������۸���м�أ�7�³����������۸�������ǣ�����8����Ѯ�����۸��ٴ������¸ߡ�����ĸ�������½������������ų��߲����أ�˵���������������ӡ�

����7�·ݵ������������Ѿ������ָ������Դ���ͼ�����������ݱ䶯�п������Ե����������������ơ�7�´�����4.575��ͷ����˵ͬ������1%���»������ǻ�������Ϊ1.2%����ʾ�˴����������ơ��������۸����Ҳ����ǿ����ֳ��ҵ�����°������ֳЧ�����������������������������������Ԥ���������������������Լ��̼����������Ϊǿ����

����ͼ 8�� ����۸�䶯 ��λ��Ԫ/���� ͼ 9�� �����ȼ�����

����������Դ��wind ��֤�ڻ��о���

����ͼ 10�� ȫ�������������ܷ�ĸ������ ��λ����ͷ ͼ 11�� ��ʷ���������䶯�Ա� ��λ����ͷ

����������Դ��wind ��֤�ڻ��о���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���