�㷢�ڻ������ѹ��ʹ�������������(2)

�����������֣��������������������������

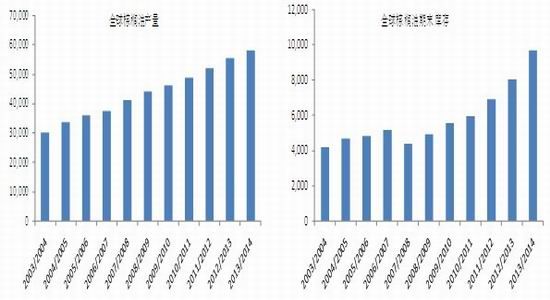

����1. ȫ���������Ȼ������������

����2013/2014���ȫ������Ͳ����Ϳ�����������ӣ�ȫ������Ͳ����ﵽ5809��֣��������ȴﵽ5%���������Ӳ�����Ҫ������ӡ�����ǡ�ȫ�������������������ӡ�������Ǻ��������ǣ��������IJ���ռȫ������80%���ϣ�ӡ�������Dz�������������

������3��ȫ���������ƽ���(��λ��ǧ��)

����������Դ��USDA���㷢�ڻ���չ�о�����

����ӡ��������2013/2014��Ȳ���Ϊ3100��֣���������������250��֣�2013/2014��ȿ��Ϊ353��֣�����һ�������150��֡���������������ݷ��棬2013/2014��Ȳ���Ϊ1900��֣������������ƽ��2013/2014��ȿ��Ϊ285��֣�����һ�������27��֡�

����ͼ5����������������¶Ȳ���(��λ����) ͼ6����������������¶ȿ����(��λ����)

����������Դ��USDA,�㷢�ڻ���չ�о�����

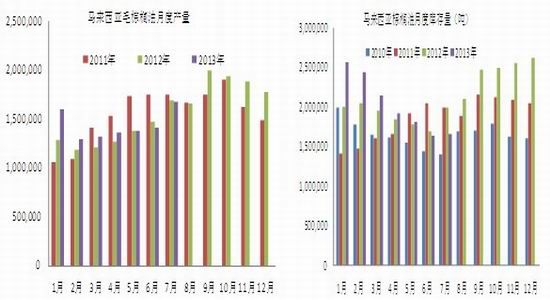

����2. ��������������¶ȿ�洦����������

�����������������¶ȹ������ݣ���������8��ĩ����Ϳ��Ϊ1,665,592�֣���7���������1,663,788������0.11%�� ���С�����ӣ������г���ǰԤ������������������8������Ͳ���Ϊ174��֣���7������3.6%��8������ͳ�����Ϊ152��֣���7������7.4%������7��8�·�������������Ͳ�����������Ϳ���������ڣ�9�·��������Ȼ���ٲ�������ѹ����

����ͼ7����������������¶Ȳ���(��λ����) ͼ8����������������¶ȿ����(��λ����)

����������Դ��MPOB,�㷢�ڻ���չ�о�����

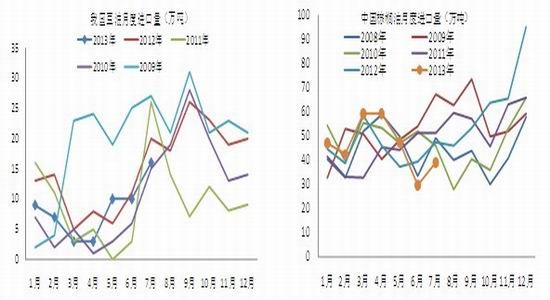

�������IJ��� �ҹ�����Ϳ����Ȼ����

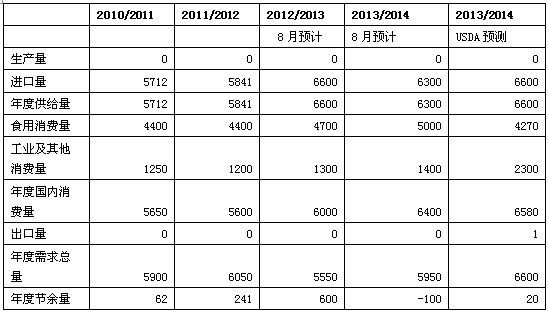

����1. �ҹ������Ӧ��ԣ

�����ҹ������ȫ���������ڣ���������ȴﵽ100%���������ﵽ600����֣���Ҫ���������Ǻ�ӡ�������ǽ��ڣ�����������Ϣ����Ԥ������ȹ������������������������������ũҵ��Ԥ���ҹ������ƣ����������꣬�ҹ�����ͽ��ڼ۸����أ��ۿڿ���ǹ��ڹ������ҪӰ�����أ��ҹ���������ۿڿ�����ӽ������µ������������ݹ��ڽ��ڼ��ۿڿ��������ҹ������Ӧ��Կ�ԣ��

������4 ���ҹ��������ƽ���(��λ��ǧ��)

����������Դ������������Ϣ���ģ��㷢�ڻ���չ�о�����

����2. ���ڵ���δʹ����������

�������ڼ۸����أ�������������ͼ۸�����ڼ۸��������һֱ���ڵ���״̬�����ڳɱ��ߣ������ֻ��۸�ͣ���������֤���ʣ�����300-400Ԫ�Ѿ���Ϊ��̬�������ֻ����ڳɱ���Ŀǰ����͵���1000Ԫ���ң�����Զ��1�½��ڳɱ�������ڻ��۸�400Ԫ���ڽ��ڳ�����������£�����ͽ���ó����ҵ������̭���ϽΡ�

����6��7�·��ҹ���������ά�����¾�700������ϣ�8�·ݴ���550������ң��������ٽϴ�Ĺ�Ӧѹ������������ͱ���ǿ�ƣ������Һ�ӡ�������ǻ��ұ�ֵ������͵Ľ��ڵ�������������⣬�ҹ����͡�����ͽ����������������ƽ��

����ͼ9���ҹ������¶Ƚ�����(��λ�����) ͼ10���ҹ�������¶Ƚ�����(��λ��ǧ��)

����������Դ��Wind,�㷢�ڻ���չ�о�����

����3. ������֬�����Ȼ���ڸ�λ

��������9�³����ҹ�������ҵ���ά����100������ң����͵Ŀ��δ��Ԥ���������ҹ�����ۿڿ��ӽ�130��ֵĸ�λ���ҹ�����ͽ�����δ�����䣬�߿����Ҫ�ϳ�ʱ��ȥ�������ӿ������������8�·��������ı����������������ԣ���ע9�·��ҹ���֬�������������Կ������������

����ͼ11���ҹ�������ҵ���(��λ�����) ͼ12���ҹ��������Ҫ�ۿڿ��(��λ�����)

����������Դ��Wind���㷢�ڻ���չ�о�����

�������岿�� ���������չ������������

����1. ���������չ�����������Ƹ��

����8��9�·���������ѹ�������⣬�����������ڳ��������͵����Ļ��ᣬ9��ĩ����˪ʹ�г����ڽϴ�ij�����ģ�����ȫ����֬����ƣ���£������г���Ȼ������ǿ�������档

����9�·�������������Ͳ����Ϳ��Ԥ�Ƴ��ּ���������̬�ƣ�ӡ������������Ͳ����Ȳ������������Ӧѹ����Ȼ���г��γɽϴ�ѹ����

�����ҹ����͡�����ͽ�����ͬ�ȱ仯�������Ȼ����9�·ݹ����������������������֬�г�����Ҫ������������ע�������������߿����Լ����͵ķ����ռ䡣

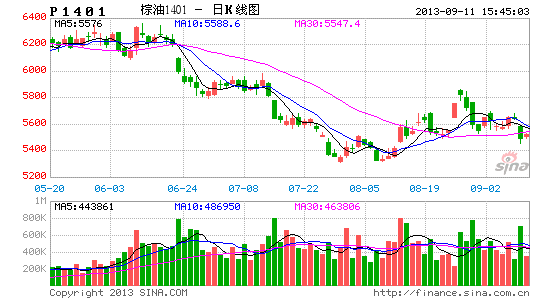

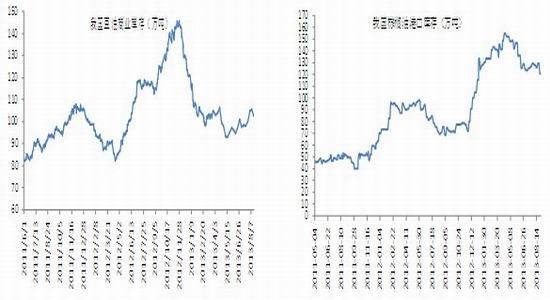

���������Ͽ��������1401������Ȼ�����µ�ͨ������������ʾ�����1401���ڷ������µ���λ���ƣ��������������Ѿ��ƻ���

����ͼ13�������1401����ͼ ͼ14�������1401����ͼ

����������Դ���Ļ��ƾ����㷢�ڻ���չ�о�����

�����㷢�ڻ� ���첨

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���